4月11日,市场迎来4连阳。技术层面看,主要指数仍处于震荡整固区间,量能变化显示多空分歧有所加大,但市场承接力度尚存。

全周市场呈现先抑后扬特征,上证指数周跌3.11%,深证成指周跌5.13%,创业板指周跌6.73%,但后半周连续四个交易日的普涨行情显示市场情绪逐步修复。

展望后市,基于周一超跌的超跌反弹行情已接近尾声,后续重点关注1季报和政策催化行情。优选业绩和政策双击的板块进行布局,谨慎参与纯主题炒作行情。

回到今日行情,三大指数集体收涨但日内波动显著,表明市场分歧开始增大。上证指数早盘低开后逐步攀升,午后一度冲高至3250点附近,尾盘小幅回落收涨0.45%,报3238.23点;深证成指上涨0.82%;创业板指在新能源权重股带动下涨幅居前,收涨1.36%。科创板成为市场核心领涨方向,科创50指数大涨2.07%,半导体产业链全线爆发带动科技成长风格占优。

消息面上,深交所表态将优化机制便利中长期资金入市,半导体行业协会发布原产地认定规则,叠加国产高密度储能材料研发突破等产业动态,为市场提供了多重催化。

结构上,先进制造、自主可控等主线获得持续性关注。海关总署对集成电路原产地的认定规则叠加关税政策预期,进一步强化了市场对国产替代逻辑的认同,半导体产业链全线爆发。卫星导航概念午后急速拉升,北斗系统建设相关标的获资金追捧。黄金板块延续强势,现货金价突破3200美元/盎司刺激相关个股持续冲高,资源类品种维持高景气度。超硬材料板块出现异动,工业金刚石产业链标的集体走强,或与设备更新政策预期相关。

医药板块呈现结构性行情,创新药、减肥药等细分领域表现突出,部分个股创出历史新高。值得注意的是,离境退税概念尾盘分歧加剧,资金在政策利好落地前选择兑现,仅个别标的完成回封。

行业层面,电子(3.77%)、汽车(2.2%)、机械设备、国防军工、电力设备均涨超1%;农林牧渔(-3.18%)、煤炭(-1.18%)、商贸零售、房地产、建筑材料等跌幅靠前。

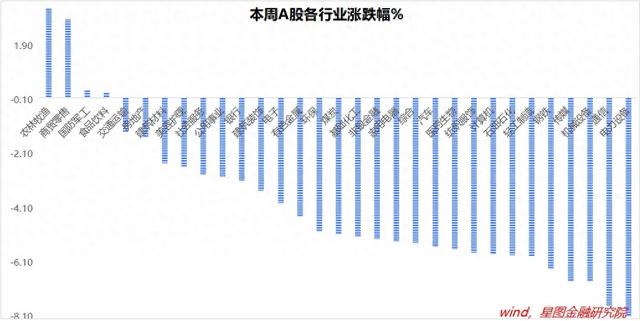

周内来看,农林牧渔(3.28%)、商贸零售(2.88%)、国防军工、食品饮料逆势收涨;电力设备(-8.09%)、通信(-7.67%)、机械设备、传媒、钢铁均跌超6%。

港股延续近期反弹势头,三大指数低开高走,连续第四个交易日收涨。恒生指数午后一度涨超2%,尾盘涨幅收窄至1.13%,报20914.69点,全周累计跌幅8.47%;恒生科技指数上涨1.8%至4900.43点,周跌7.77%;恒生国企指数收涨1.74%至7801.51点,周跌幅收窄至7.35%。市场交投活跃度有所下降,全日成交额2764.26亿港元,南向资金净买入116.94亿港元,连续多日维持百亿级净流入。

结构上,半导体产业链全线走强推动科技成长风格占优,恒生科技指数成分股中半导体设备与芯片设计标的领涨,汽车板块午后受政策预期提振显著拉升,新能源汽车产业链标的涨幅居前。贵金属板块延续强势,国际金价持续刷新历史高点刺激相关资源股估值提升,工业金属及材料类标的同步跟涨。医疗保健板块表现突出,创新药、生物科技等细分领域获得资金关注。防御性板块表现相对疲弱,公用事业、必需消费品板块微幅收跌,乳制品、餐饮等消费概念股延续调整。