三月综述:预期和现实的差距拉大了吗?

“ Q1开门红基本无虞,现实和预期间的差距没有拉大,曲线长端仍隐含着利多方向预期差 ”

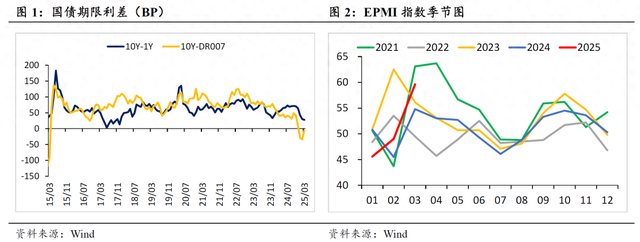

3月债券市场围绕宽松预期反复摆动,利率先快速上行,后缓慢修复,上周到达狭窄的震荡平台:一边是年内“择机”落地的降准降息,一边是年初呈现开门红的经济数据,后续基本面预期与现实的差距可能驱动市场进行方向选择。那么,3月经济表现如何?本文将结合一些高频前瞻指标展开分析。首先要明确的问题是,当前的预期是什么?从债券市场维度来看,长端持续隐含着利多方向的预期差。3月10年国债中枢在1.8附近,其与1年国债利差均值为28BP、较2月继续收窄2BP,近10年历史分位数为6.5%,也是2019年大降息周期以来的最低值;10年国债-DR007利差倒挂幅度减轻至4.9BP,但利差同样处于近10年来的绝对低位。一定程度上说明,本轮长端利率的上行主要来自于短端和资金价格的传导,而非对经济预期的变化。

从实体维度来看,前瞻指标显示预期向好。本月EPMI和BCI指数率先出炉,EPMI主要统计战略性新兴产业,其对近5年PMI方向指向性准确度为73%,本月回升幅度超出季节性6.1个百分点,7个新兴产业PMI值均大于50、除新能源汽车外,所有产业的购进价格都出现了明显回升,指向相关产业出现了产需两旺的特征;BCI统计对象主要为中坚中小民营企业,其对近5年PMI方向指向性准确度为63%,该指数本月也超季节性回升至54.75,为2023年6月以来的最高值。从季节性上看,3月PMI多数回升,但由于今年春节时间对1、2月的影响相对均匀,春节的扰动幅度较小,PMI读数将更加接近真实预期。

3月数据呈现的基本面现实情况又如何?我们回答以下几个关键问题:

①积极财政进展如何?赤字完成方面,一季度中央财政靠前加速发力,3月国债净融资进度达30%,地方新增专项债均匀放量,3月发行进度约22%,快于去年同期6个百分点。考虑到近期关键期限国债单笔发行规模显著放量、海南地方债自身自发试点方案已经落地,二季度政府债净融资可能进一步加速;财政支出方面,1-2月一般公共预算支出结构重点向科技、民生支出倾斜,而基建类支出在高基数背景下降幅明显;但3月以来部分高频指标已经边际好转,中下旬各地重点项目集中开工,螺纹钢生产、聚氯乙烯开工(主要用于建筑管材、型材)、水泥价格同比偏强运行,石油沥青装置开工率低于去年同期。

②房地产市场有何增量信号?3月房地产行业最积极的信号来自土拍市场,北京、上海、杭州、成都、合肥、济南等多个重点城市频现“地王”。100大中城市土地溢价率月环比+2.15%,其中:一线城市溢价率上升3%、二线城市上升4.2%,而三线城市则相对低迷,溢价率下降-2%。其中既包括供给结构因素,也受到土地收储推进的影响,成都、北京、广东多地已合计披露113个专项债土地储备项目,专项债总融资额约480亿元,总投资约3800亿元,房企现金流预期和拿地意愿相应改善。

销售方面,新房小阳春结构分化,3月1-29日,新房销售面积月同比-2.16%,其中一线城市(21.99%)>三线城市(-4.71%)>二线城市(-11.97%);从冲刺强度来看,最近一周一线城市同比-1.68%、二线城市-24.63%、三线城市-13.14%,较去年同期存在一定差距;春节对齐处理后,今年小阳春期峰值虽暂低于2024年,但起步较强、节奏更稳,持续时间长于去年,显示出一定积极变化;二手房市场有价量向好迹象,3月9重点城市二手房成交套数同比增幅超3成,挂牌数据方面,2025年第12周,全国住宅出售挂牌量指数22.22、环比下降12.26%,挂牌价指数156.22、环比较上周持平。房地产投资高频指标改善则不明显,纯碱、甲醛、浮法玻璃开工率同比在-11%~-8%区间,建材+螺纹钢表需低于去年同期,预计今年房地产投资将继续以负向拖累缓和的方式影响经济大盘。

③消费弹性如何?近期对于消费的观测需要“一分为三”,(1)首先是以旧换新政策导向型商品,以汽车、家电、数码产品为代表。商务部最新数据显示汽车以旧换新补贴申请已达177万台,约占2024年全年的26%,3月单月增量或超90万台,尚无透支信号。3月前三周乘用车零售115.4万辆,同比+18%,环比+25%,厂商批发132.1万辆,同比+16%,环比+33%。去年同期价格战基数偏低,叠加今年以旧换新补贴启动较早,对汽车销量形成提振。1-2月汽车制造业利润同比增长11.7%,快于去年全年近20个百分点,但进行价量拆分后,“量”增速加快2.9个百分点,“价”增速回落0.8个百分点,厂商促销力度不减,价格因素或仍拖累汽车名义销售和利润。

截至3月22日,家电以旧换新申请量约2760万台,达去年的45%,销售额达去年的34%,政策带动效果持续;单台销售额由去年的4355元降至3380元,或受到今年补贴范围扩容至低均价品类的影响。但三大白电内销排产4月有下挫迹象,厂商开始关注潜在透支。

(2)非政策覆盖领域的实物商品销售情况可以衡量消费的内生修复程度。与2024年平均水平相比,今年1-2月下游消费品行业利润多呈价、量两弱特征,该行业产销尚未出现需求改善带来的价格弹性。剔除基数影响后的个人所得税两年复合增速与当期收入感受指数有较强的相关性,近期数据指向去年四季度居民收入预期有触底迹象,但绝对位置仍是历年低位,叠加2月失业率季节性走高,收入端仍是制约需求高度的主要因素。

(3)服务消费总体平稳,境内出行客流指标小幅好于于去年同期,日均国内航班执行架数同比-0.9%、11城日均地铁客流同比2.6%、百度迁徙指数同比0.6%。节后电影消费回落至偏弱区间,但演唱会等文娱活动热度不断升温,月初上海站两场演唱会吸引2.2万人次到场,附近商场单日客流峰值达7.7万人次(约为3月周末日均地铁客流的百分之一),客流环比+54%,营业额环比+20.4%,服务消费领域确实出现了供给升级创造增量需求的现象;另一方面,地方政府消费券也起到了积极作用,今年以来上海(投入市级财政资金5亿元)、杭州(1-3月分批发放专项消费券7500万元)、宁波(市区两级发放2亿元消费券)、苏州、南京等城市陆续发放服务消费券,上海热门购物中心人气指数由去年9月的5.93升至2025年1月的7.33,补贴、热点或将带动服务消费放量、客单价回升。

④制造业升级的优势是否进一步凸显?除了前述EPMI读数大幅超季节性上升,与制造业较为相关的开工指标多数同比正增,石化链整体景气,丙烯腈开工率(高端制造)、苯乙烯开工率(家电外壳、汽车内饰)均高于去年同期17个百分点以上,机电设备价格震荡走高,制造业高频数据表现明显好于基建链条。2025年1-2月,新质生产力行业固投占比为20.4%、基建为20.45%,二者差距已经收窄至近10年最小值,新旧动能的贡献度趋于对调。

大型公司2025年算力、人工智能领域资本开支指引积极,阿里巴巴、腾讯、字节跳动今年资本开支同比增幅在30%-88%不等;三大运营商虽下调资本开支总额,但对算力投资均不设上限,中国联通还未人工智能重点基础设施和重大工程做了特别预算安排,将直接拉动数字产品制造业、信息传输、软件和信息技术服务业等代表性行业。

此外,中上游部分领域出现了利润结构改善。如上游有色金属冶炼压延行业、中游电气机械行业和计算机通信行业,其价格因素贡献为正。其余政策导向型细分行业利润亦现高增,1-2月智能消费设备制造、家用厨房电器具制造、家用制冷电器具制造、汽车零部件及配件制造、光电子器件制造行业利润分别增长125.5%、19.9%、19.2%、15.3%、9.3%。

⑤抢出口还在继续吗?从外贸高频指标来看,3月港口集装箱吞吐量继续走高,前三周港口集装箱累计吞吐量环比+8.7%,同比+11.3%、较1-2月累计同比增速加快约3个百分点,由于该指标对出口同比方向有较强的指向作用,3月“抢出口”可能仍在继续;EPMI出口订货分项环比大幅上升11.3个百分点也提供了交叉印证。运价方面,关税落地的冲击更加明显,CCFI美西、美东航线运价已经连续下跌超7周,东南亚航线近期有所回升。此外,美国GDPnow和PCE指向其滞胀概率上升,外部环境仍有待进一步观察。

综合来看,高频数据下的3月经济延续了年初的特征,产业升级和政策导向特征鲜明、需求和价格内生弹性偏弱的问题也依然存在。往后看,市场更关心的问题是经济升势能否保持,从季调后环比来看,2023年二季度消费前高后低,整体偏弱,2024年二季度则是生产前高后低,消费不强。今年的特殊性在于:政策接续性较好,且留有一定空间;更加正视需求侧存在的问题,稳住股市楼市、生育补贴等后,预计还将有其他增加居民收入的举措落地;新旧动能越过平衡点后,结构优化对总量经济的提振作用逐步显现。

综合评估基本面“强项”和“弱项”,一季度开门红基本无虞,现实和预期间的差距没有拉大;但利率曲线长端依然隐含着利多方向的预期差,如存量、增量政策继续发力显效,债券市场预期差不仅难以证实,甚至可能逆转,月末票据利率走势就显示3月信贷成色或存低估。结合货币政策潜在合意水平,长端下行空间已然有限。

需要承认的是,供给侧、需求侧预期一直存在差距,供给侧预期好转向需求侧传导有几个路径:①供给侧效率提升、成本节约→产品价格下降→消费者购买力增强;②供给侧改革→价格上升→企业利润上升→企业扩产、提高工资→劳动者收入增加→消费需求上升;③技术创新→推出新产品→创造新需求。我们有望在今年见证扩大有效投资、供给侧改革或技术突破驱动的需求侧预期好转。但另一方面,供给侧升级必须与需求侧的支付能力、消费意愿相匹配,才能真正扩大有效需求。当前核心矛盾仍聚焦于居民收入能否持续改善,也是判断经济周期拐点能否确认的核心观测维度。

朱德健 SAC:S0360622080006

免责声明

本文仅为投资者教育之目的而发布,不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该信息作出决策。我们力求本栏目信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发的损失承担任何责任。风险提示:以上信息仅供参考,据此操作风险自负。市场有风险,入市需谨慎。