以摄像头为代表的视频监控产品在智慧安防产业中占据着主导地位。洛图科技(RUNTO)按应用场景将监控摄像头分为城市级、行业级以及消费级。

消费级产品方面,随着消费者家庭安防意识的提升,对安全感的渴求和品质生活的追求,摄像头产业水涨船高,在中国市场的规模持续提升。根据洛图科技(RUNTO)推总数据显示,2023年,中国消费级监控摄像头市场销量达到5343万台,同比增长10.9%。

2020-2023年 中国消费级监控摄像头市场销量及变化

数据来源:洛图科技(RUNTO)推总数据,单位:万台,%

近年来,在社会经济整体并不景气的消费环境下,市场容量还能持续推高的品类并不多,智能门锁是其中之一,2023年的销量为1801万套,增长了2.4%。与之同属于智慧安防产品图谱的监控摄像头表现更好一些:2023年的中国智能门锁市场,价格战是主基调,特征是以价换量;而监控摄像头的特征是增量市场,以更多元化的产品、更丰富的应用场景打开了市场规模,同时,还保障了市场均价的稳定,最终实现量额的双增。

洛图科技(RUNTO)分析师翟丽媛认为,其原因除了消费者意识和诉求的提升之外,行业内部本身的进步也贡献颇大。一方面是,智能安防技术大幅突破,4G/5G的全面覆盖和云技术的广泛应用,以及AI技术的驱动,提升了用户体验;另外一方面则是企业品牌在产品形态、性能指标、场景适配等各方面的创新,刺激催生了用户需求。

渠道:线上占半壁江山;传统电商:新兴电商=85:15

线上市场占到了中国消费级摄像头市场的近半壁江山。根据洛图科技(RUNTO)数据显示,2023年,线上市场的销量为2663万台,占到全渠道的49.9%。

考虑到各渠道平台发展阶段的不同、以及当前特征的差异化,洛图科技(RUNTO)将线上市场分为传统电商和新兴电商。新兴电商主要包含了抖音、快手和拼多多等渠道平台;传统电商包括京东和淘系等,目前仍是消费摄像头的主力销售渠道,也是洛图科技(RUNTO)的主要监测渠道。

洛图科技(RUNTO)线上数据显示,2023年,新兴电商的销量接近400万台,同比增长12%,在全渠道占比达到7.5%。新兴电商中的监控摄像头品牌多为中小品牌,价格相对较低,主推室外摄像头。

同期,传统电商的全渠道占比为42.4%,和新兴电商的销量的相对比例为85:15。根据洛图科技(RUNTO)线上监测数据显示,2023年,中国监控摄像头的传统电商销量为2263万台,同比增长20.2%;销额为52.6亿元,同比增长20.2%。市场均价为232元,与2022年基本持平。

从监测平台的分月度销量数据来看,1、2月为全年低谷;3月开始呈现正增长到年底,其中4到12月均呈现了双位数大幅增长。

2022-2023年 中国监控摄像头线上监测市场月度销量

数据来源:洛图科技(RUNTO)线上监测数据,单位:万台

品牌:新进入者占比三成;资源向头部集中;工业品牌上位快

监控摄像头市场从来不缺新品牌。根据洛图科技(RUNTO)线上监测数据显示,2023年,线上在售品牌数为701家,新进入品牌数为239家,占比高达惊人的34.1%。

尽管参与玩家众多,但资源仍然主要聚集在头部品牌手中。根据洛图科技(RUNTO)线上监测数据显示,2023年,TOP4品牌合计份额(CR4)为40.3%,同比上涨0.3个百分点;与2022年相比,2023年的TOP10品牌有9个销量同比实现增长,有8个销额同比实现增长。

小米位居线上监测市场的首位,销量占比为15.9%,销量同比增长16.6%。2023年,小米加速布局了室外和高像素产品,并在年末推出了首款室外双目球机。2023年新品中,3云台版表现不错,进入了畅销机型TOP10榜单之列,其配备了500万像素。

乔安位居线上监测市场的第二,销量份额为11%,份额同比增长了1.5个百分点。2023年,乔安主推多目产品,其中有两款室内双目摄像头进入畅销机型TOP10榜单之列。

萤石排在线上监测市场的第三,销量份额为7.8%,销量同比增长9.8%。2023年,萤石主推精灵球系列,像素提升到800万;此外,萤石深耕户外和宠物等细分场景,推出了室外双目摄像头、室外4G摄像头、逗宠摄像头等产品。

普联位居线上监测市场的第四,销量份额为5.7%,销量同比增长20.8%。2023年,普联更侧重在画质和产品形态方面的升级。

线上监测市场的第五到十名并不稳定。其中,海康威视、霸天安、镭威视等工业属性品牌在消费级市场开始发力,这三个品牌的销量同比涨幅均超20%,目前主要暂时聚焦在室外细分赛道。

2023年 中国监控摄像头线上市场按销量品牌份额

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

形态:球机、双目多目增长快速;带屏摄像头蓄势待发

云台摄像头在2023年占据了市场主流,同时,室外需求拉动了球机增长。根据洛图科技(RUNTO)线上监测数据显示,2023年,云台摄像头市场份额为54.2%,销量同比增长19.4%;球机销量同比增长41.1%,占比上涨4.8个百分点,达到32.2%。

中国监控摄像头线上市场分产品形态销量占比

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

注:内环2022年,外环2023年

双目和多目是2023年的热门增量产品,它可以实现更大范围的监控、减少监控盲区,并且将原本需要多个产品才能满足的需求集中一个产品上实现,成本显著降低。根据洛图科技(RUNTO)线上监测数据显示,2023年,双目和多目产品的合计销量份额为14%,同比增长13.2个百分点。品牌方面,乔安、霸天安、普联排在前三名,销量合计份额为56%。

除在单产品形态上增加镜头数量外,还有多产品形态结合,如枪球一体摄像头,可同时实现静态监控和动态监控。

此外,搭载屏幕的摄像头产品也在加快应用。带屏摄像头具备了常规的监控功能,能够实时监控家庭,并自动发送警报;还可以通过显示屏幕实现双向视频通话,满足家庭场景中亲人间视频通话的需求。

今年,带屏摄像头还处在蓄力阶段,渗透率相对较低,累计至今的线上市场渗透率不足3%,霸天安、纽曼、探视者等品牌率先开始摸索这一细分市场。洛图科技(RUNTO)预测明年的渗透率将会超过10%。

画质:500万像素占近15%;黑光夜视解决夜间痛点

监控摄像头在画质上发展迅猛,像素指标从100万提升300万、500万甚至是上千万。

根据洛图科技(RUNTO)线上监测数据显示,2023年,300万像素摄像头反超200万像素产品,成为市场的主流产品,销量份额为33.6%。

400万及以上像素产品的销量份额同比增长了18.2个百分点;其中,500万像素产品在乔安、小米、海雀、萤石等知名品牌拉动下,销量份额接近15%,同比增长了9.3个百分点。

2022-2023年 中国监控摄像头线上市场按销量像素结构

注:内环2022年,外环2023年

尽管清晰度飞速提升,但在光线较暗或者过于强烈的环境下,仍旧容易出现画面模糊或过曝的问题,导致设备难以捕捉到细节。

应用极黑光技术可以改善摄像头的夜视效果,当人和物在低光条件下仍能够呈现出白天一般的成像效果。这大大提升了监控画面的准确性,解决了摄像头在夜间成像模糊的痛点,进一步优化了监控安防效果。

产业链上游,爱芯元智、瑞芯微、北京君正等芯片厂商已经推出了极黑光解决方案;品牌方面,普联、创维、乔安、康佳等主流品牌也推出了黑光全彩摄像头。

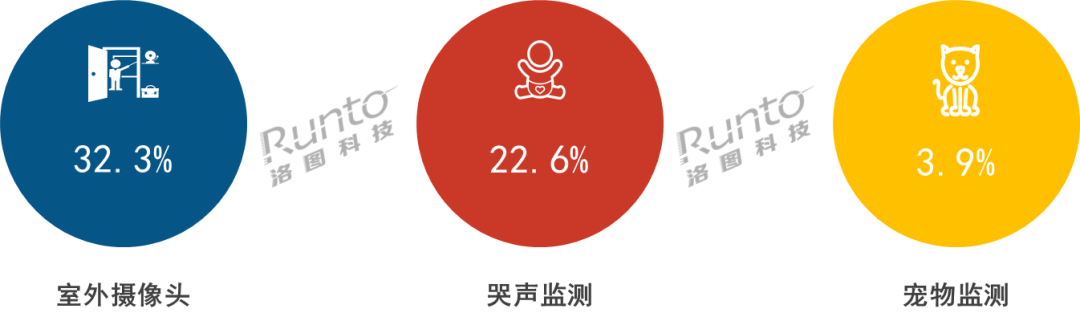

场景:室外场景占比超三成;养育场景成趋势赛道

根据洛图科技(RUNTO)线上监测数据显示,2023年,室外摄像头的销量份额达到32.3%,同比增长1.4个百分点。品牌方面,海康威视、霸天安等工业安防品牌具备技术优势,在室外细分市场中占据主导;小米、萤石、海雀等家用品牌也在加快室外产品布局。

在室外摄像头的联网方式中,4G摄像头解决了不值得或不方便接网线、没有WIFI信号的痛点。这就拓展了室外的使用场景,可以用于庭院、工地厂房、果园鱼塘等场所。到2023年第四季度,4G摄像头的销量份额已经超过了12%。

近些年,母婴看护类摄像头正在成为有增长空间的细分市场,除海马爸比、nooie、安贝果等专业品牌外,小米、海雀、360、乐橙等家用摄像头品牌也开始布局。根据洛图科技(RUNTO)线上监测数据显示,2023年,带哭声监测的摄像头销量份额为22.6%,销量同比增长15.7%。

2023年,宠物识别摄像头的平均销量份额提升到了3.9%,当年10月激增至5.3%。这类场景虽然份额谈不上高,却是非常稳定和重要、不可忽略的差异化需求,在2024年仍将会是缝隙市场的重要组成部分。

2023中国监控摄像头线上市场细分功能销量份额

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

预测:2024年消费级摄像头销量将达5710万台;增长6.9%

洛图科技(RUNTO)分析认为,2024年,中国消费级监控摄像头市场将呈现以下特点:

渠道层面,主流品牌仍保持全渠道发展策略。由于消费者购物习惯变化以及直播的火热,预计2024年资源将继续向线上倾斜,比重有望超50%;此外,领先的品牌将深耕三四线下沉市场和海外市场。

品牌层面,头部占主导和中小品牌持续冲击的局面不会改变。一方面,头部品牌会继续加快产品升级创新,以稳固市场优势地位;另一方面,仍有新的品牌选择从“小而美”的细分赛道入局,切得一块蛋糕。

产品层面,迭代升级是2024年监控摄像头市场的主旋律。形态上,机器人、机器狗等可移动摄像头将步入大范围探索阶段,预计2024年的线上市场渗透率接近5%;画质上,400-500万像素将成为市场主推,800万像素产品陆续上市;夜视功能上,黑光技术落地,率先在室外场景中快速渗透。

场景层面,细分的才是真的商业机会。室外、婴儿看护等细分场景下的产品在2024年将持续增长,线上销量份额预计分别达到40%、30%。另外,随着人口老龄化的不断增加,老年人的健康问题日益凸显,针对老年人的摄像头适老化解决方案也随之增多,融合了检测老人跌倒、一键呼叫功能、异常声音检测、带屏摄像头等。

生态层面,一个方向是,摄像头作为单品与其它智能产品互联,融入到智能家居体系中,形成闭环;另一个方向是,摄像头作为载体,与其他智能产品如智能音箱、陪护机器人等相结合,摄像头变成了虚拟的“摄像助手”,形成新的细分赛道。

规模层面,洛图科技(RUNTO)预测,2024年,中国消费级监控摄像头市场将保持增长趋势,全渠道销量规模达到5710万台,同比增长6.9%。

洛图科技(RUNTO)《中国监控摄像头线上零售市场月度追踪(China Security Camera Online Retail Market Monthly Tracker)》报告包含线上市场零售量规模、分渠道、品牌、产品配置的零售数据的月度更新,还包括畅销机型及价格走势。