一、货币市场与资金价格回顾

//

本周(05/06-05/10,下同),央行公开市场全口径净回笼4,380亿元。上周(04/29-05/05,下同)为净投放4,380亿元,近两周合计净回笼0亿元。

本周,银行间主要回购利率的均值/周末收盘值,环比上周均普遍下行,流动性总体保持合理充裕。

本周,央行共开展120亿元逆回购操作,同时有4,500亿元逆回购到期,单周净回笼4,380亿元。

下周(05/13-05/19,下同),央行公开市场将有100亿元逆回购到期,其中周一至周五每天均到期20亿元。此外,5月15日还将有1,250亿元MLF到期。

本周,银行间质押式回购日均成交额为60,714亿元,比上周增加23,075亿元。其中,R001日均成交额47,583亿元,平均占比77.8%;R007日均成交12,165亿元,平均占比20.6%。

从本周银行间主要回购资金利率周均值看,环比前值,普遍下行。其中,R001/R007/DR001/DR007周均值环比分别下行约14BP/21BP/13BP/26BP。

本周,银行间主要回购资金利率收盘值,环比前值,普遍下行。5月11日本周末收盘,较4月30日上周末收盘,R001/R007/DR001/DR007环比分别下行约26BP/23BP/21BP/26BP。

表1:银行间市场主要回购利率周变化情况

数据来源:同花顺、九泰基金整理(下同)

总体而言,本周资金价格,DR001和DR007均有所下行。DR001本周周一、周二连续下行,周三报收本周高点1.84%附近,随后大幅回落,周六报收1.73%附近,与上周末相比下行约21BP。DR007与DR001走势相似,DR007本周一、周二连续下行,周三报收本周高点1.87%附近,周六报收1.85%附近,与上周末相比下行约26BP。

图1:最近2周DR001与DR007走势

本周,R007与DR007走势有所相似,两者利差有所走阔。5月11日本周六两者利差为0.75BP,而上周末两者利差为-1.99BP。

图2:最近2月R007与DR007走势

R3M-R007是一个资金市场预期变化的指标。当货币政策收紧时,机构更关注资金可得性而非成本,长线资金需求上升,期限利差上升。反之,流动性宽裕,市场更在乎资金成本而非可获得性,期限利差下降。

5月10日本周五的利差为16.57BP,上周末利差无。本周两者利差均值为14.56BP,上周利差均值无。

图3:最近6月R3M-R007变化走势

一级存单,发行规模环比上周增加,净融资环比增加;AAA级1Y发行利率下行。(wind 5月12日数据)本周同业存单总发行量为8,336.10亿元(日均1,389.35亿元,高于上周日均441.55亿元),环比上周增加7,453.00亿元;净融资额为209.20亿元(日均34.87亿元,高于上周日均-326.70亿元),环比增加862.60亿元。

AAA级1Y同业存单发行利率本周均值为2.14%,较上周下行3BP(前值均值为2.17%)。

图4:同业存单净融资额近一年的变化情况(周)

本周,AAA同业存单各期限收益率普遍下行,收益率曲线牛陡。其中,1月期微幅下行约5bp,报收1.82%附近。5月11日周六,1年期环比上周末下行0.47BP,报2.11%附近,4月23日,报收2.0126%,创2022年10月中旬以来的新低(2.0099%);其2023年3月7日曾报收2.75%之上,创2022年12月14日(2.7706%)以来的新高。

图5:上周与本周AAA同业存单收益率周变化情况

二、利率债市场回顾

//

一级市场方面,本周利率债发行规模环比增加,净融资额环比增加。

二级市场方面,本周国债期货多数上涨;现券方面,国债/国开债各期限收益率,环比上周以上行为主;国债/国开债关键期限利差有所分化。

01

一级市场

(wind 5月12日数据)本周新发利率债60只,融资5,880.20亿元,环比上周增加4,189.79亿元;总偿还量为1,544.22亿元;净融资额为4,335.98亿元(上周为575.07亿元),较上周增加3,760.92亿元。其中,国债、地方债、政金债净融资均有所增加。

图6:利率债净融资额近一年的变化情况(周)

下周(5/13-5/19),发行计划方面,国债2只,共2,270.00亿元;地方债20只,共1,088.18亿元;政金债3只,共190.00亿元。

02 二级市场

(1)全周看,本周国债期货多数上涨。

全周来看,30年期主力合约跌0.47%,10年期主力合约涨0.17%,5年期主力合约涨0.12%,2年期主力合约涨0.06%。其中,10年期主力合约在4月23日报收新的历史高点104.85,之后连续回调有所反弹,上周二4月30日报收104.12,本周震荡反弹,5月10日本周五报收104,30。

图7:最近两个月10年期国债股指期货:收盘价(主力合约)走势

(2)现券方面,国债/国开债各期限收益率走势,环比上周,以上行为主。

相对4月30日上周二,5月11日本周六,国债方面,各期限收益率环比上周,除个别期限(2Y)有所下行外,普遍上行,收益率曲线熊陡。

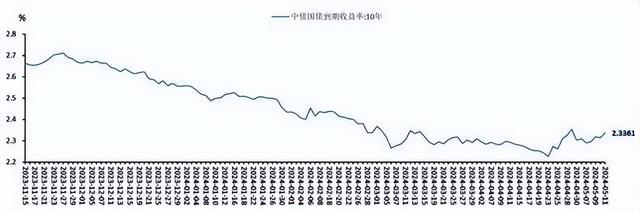

5月11日本周六,10Y国债环比上周末上行3.33BP,报收2.3361%,维持2.30%之上;4月23日其曾报收2.2260%,创2002年4月26日以来的二十多年新低(1.9775%)。2023年1月28日,10Y国债曾报收2.9341%,创2021年11月12日(报收2.9391%)以来新高。

国开债各期限收益率环比上周末,以上行为主(2Y、3Y、6Y收益率有所下行)。5月11日本周六,10Y国开债环比上行1.02BP,报收2.4100%;4月23日其曾报收2.2938%,创2003年12月19日以来的二十多年新低(报收1.3396%);2023年3月2日,其曾报收3.0966%,创2022年3月10日以来的近11个月新高(报收3.1210%)。

其他关键期限利率债收益率周变化情况,见表2。

图8:近三周关键期限国债收益率走势

图9:近三周关键期限国开债收益率走势

图10:5月11日与4月30日关键期限国债收益率情况

图11:5月11日与4月30日关键期限国开债收益率情况

图12:近半年中债国债到期收益率:10年期走势情况

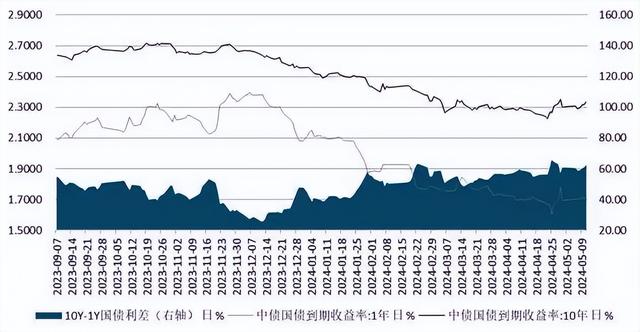

国债/国开债关键期限利差有所分化。

国债10Y-5Y、3Y-1Y、10Y-1Y利差分别走阔3BP、1BP、2BP;国开债10Y-5Y、3Y-1Y、10Y-1Y利差分别收窄2BP、2BP、0.03BP。

表3:国债、国开债本周与上周关键期限利差变化情况

国债10Y-7Y利差的本周均值为3.18BP,较上周均值1.96BP,利差有所走阔,表明市场交易活跃度有所下降,边际上偏好配置而非交易,配置盘较上周边际占优。

图13:10Y-7Y国债期限利差变化情况

国债10Y-1Y利差的本周均值为60.23BP,较上周均值59.00BP,有所走阔,表明市场对经济的乐观程度有所上升。

图14:10Y-1Y国债期限利差变化情况

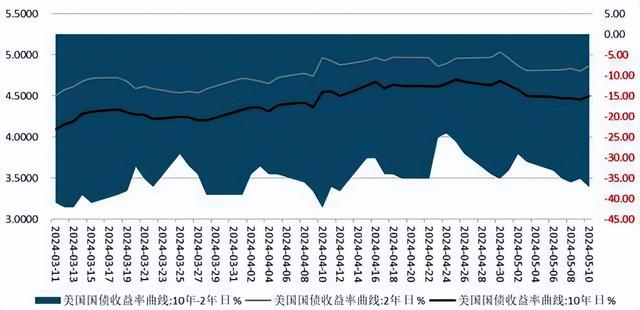

(3)海外主要债市收益率方面,环比上周,美日债各期限收益率走势以上行为主;德英债各期限收益率走势以下行为主。

美国国债各期限收益率走势,周环比以上行为主;期限收益率倒挂依旧;中美利差继续倒挂中,倒挂幅度较上周有所变浅。

5月10日本周五,较5月3日上周五,各期限收益率环比走势以上行为主。

本周,2Y期国债收益率上行6BP,报收4.87%,维持5%关口之下。2023年5月4日曾报收3.75%,追平2022年9月13日(3.75%)以来的低点;2023年10月17日和18日报收5.19%,追平2006年7月18日(5.19%)以来的17年高点。

10Y期国债收益率,本周环比收平,维持4.0%关口之上的4.50%;4月25日,其曾报收4.70%,创2023年11月1日以来的新高(4.77%)。2023年10月19日,10Y期国债收益率报收4.98%,创2007年7月19日(5.04%)以来的16年高点。

图15:5月10日与5月3日美国国债收益率周变化情况

美国10Y-2Y国债收益率继续倒挂中,倒挂幅度较上周变深。5月10日本周五倒挂至-37BP(上周五为-31BP)。2023年10月25日两者倒挂-13BP,接近2022年7月中旬的利差水平(-7BP);2023年7月3日,两者利差曾倒挂至-108BP,再创1981年9月19日以来的四十一年倒挂值新深度(当日-111BP)。

本周美国10Y-2Y国债收益率利差均值为-35.20BP,上周均值为-32.40BP,倒挂幅度有所变深。

图16:最近2个月美国10Y-2Y国债收益率变化情况

中美10Y国债收益率利差(中国-美国)继续倒挂中,倒挂幅度较上周有所变浅。中美10Y国债利差本周末倒挂为-216.39BP(上周末为-219.72BP)。

日本政府债券各期限收益率普遍上行。

相对于上周四5月2日,本周五5月10日,日本政府债券各期限收益率普遍上行。

本周五5月10日,2Y期政府债券收益率,报收0.3190%(环比上行2.90BP),创2009年6月底以来新高(0.3330%)。10Y政府债券收益率本周环比上行0.90BP,5月10日周五报收0.9170%;2023年11月1日其报收0.9590%,追平2012年4月10日(0.9590%)的十多年来高点。

图17:5月2日与5月10日日本政府债券收益率周变化情况

德国国债各期限收益率,环比普遍下行,收益率曲线有一定期限倒挂。

本周五5月10日,环比上周末,各期限收益率普遍下行。10Y期收益率下行7BP,报收2.48%;2023年10月4日,报收2.99%,创2011年7月22日(3.09%)以来的新高。1Y期限品种环比下行3BP,收在3.31%;2023年9月21日,其报收3.61%,创2008年9月底(3.93%)以来的新高,收益率曲线仍有一定期限倒挂。

而作为欧元区基准的2Y德债收益率,本周环比下行4BP,报收2.93%。2023年3月8日和9日2Y德债收益率报收3.31%,创下了2008年10月2日(3.51%)以来的最高位。

图18:5月10日与5月3日德国国债收益率周变化情况

英国国债收益率下行为主(截止5月8日,相对一周前的5月3日)。

其中10Y下行约11BP,报收4.1425%。2023年8月21日,其报收4.7603%,创出2008年10月中旬以来的新高(4.8091%)。

图19:5月3日与5月8日英国国债收益率周变化情况

三、信用债市场回顾

//

一级市场方面,本周信用债融资环境环比有所改善;产业债/城投债发行规模均有所增加,产业债/城投债净融资均有所增加;两者合计发行规模环比增加,净融资额环比增加。AAA级信用债发行利率方面,涨跌不一。

二级市场方面,AA级产业债/城投债各期限收益率均普遍下行;AA级产业债/城投债信用利差均普遍收窄;3Y产业债/城投债AA-AAA等级利差均有所收窄。

01

一级市场

产业债方面

(wind 5月12日数据)本周新发行产业债(wind口径)116只,融资1,097.55亿元(环比上周增加729.90亿元),总偿还量为1,142.15亿元,净融资额为-44.60亿元(上周为-588.97亿元),较上周环比增加544.37亿元。

图20:产业债(wind口径)近一年净融资额变化情况(周)

城投债方面

(wind 5月12日数据)本周新发行城投债(wind口径)71只,融资434.08亿元(环比增加335.01亿元),总偿还量为688.91亿元,净融资额为-254.83亿元(上周为-683.35亿元),较上周环比增加428.51亿元。

图21:城投债(wind口径)近一年净融资额变化情况(周)

产业债+城投债

产业债+城投债两者本周发行规模合计为1,531.63亿元(上周为466.72亿元),环比上周增加1,064.91亿元。两者净融资合计为-299.43亿元(上周为-1,272.31亿元),环比上周增加972.88亿元。

图22:产业债+城投债(wind

口径)近一年净融资额变化情况(周)

AAA级信用债发行利率方面,涨跌不一。

公司债AAA级主体发行利率2.68%(前值2.80%),本周无企业债AAA级主体发行(上周无企业债AAA级主体发行),中期票据AAA级主体发行利率2.67%(前值2.63%),短融AAA级主体发行利率1.95%(前值1.95%)。

02 二级市场

AA级产业债方面

AA级产业债收益率环比上周,普遍下行。

其中,中短端期限收益率下行更明显些。

3年期AA产业债收益率,本周五5月10日收至2.5253%,较4月30日上周二下行11.92BP,4月23日其报收2.4650%,创2010年5月19日以来的新低(2.4493%),其2022年12月14日曾报收的4.1414%,创2021年5月中旬以来的一年半新高。

图23:5月10日与4月30日AA产业债收益率曲线变化情况

图24:近半年3年期AA产业债收益率曲线变化情况

AAA级产业债收益率曲线期限结构与AA级产业债收益率曲线较形似,但10Y微幅上行。

图25:5月10日与4月30日AAA产业债收益率曲线变化情况

AA级产业债信用利差普遍收窄。

其中,超短端信用利差收窄相对明显。

3年期AA产业债信用利差走阔了8.92BP,其中3年期AA产业债收益率下行了11.92BP,而3年期无风险收益率下行了3.00BP。3年期AAA产业债收益率利差收窄了5.97BP,评级溢价下调了2.95BP。3年期AAA利差收窄说明流动性有所放松,评级溢价下调表明市场对3年期AA产业类主体忧虑程度有所减轻。

图26:5月10日与4月30日AA产业债信用利差变化情况

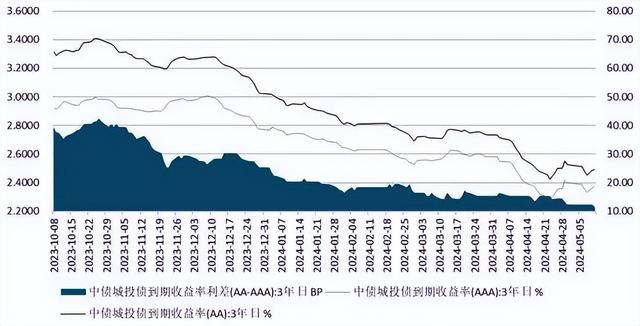

本周,3年期银行间产业债到期收益率AA-AAA等级利差均值为19.82BP,而前值均值为20.87BP,有所收窄。

图27:最近半年AA-AAA产业债等级利差变化情况

AA级城投债方面

AA级城投债各期限收益率走势,环比上周,普遍下行。

本周六5月11日,相对与上周4月30日,AA级城投债各期限收益率普遍下行。

3年期AA城投债收益率,5月11日本周六收至2.4908%,较4月30日上周二下行3.36BP,维持在2.50%关口之下,4月23日其报收2.4231%,创2002年7月9日以来的新低(2.3804%);2022年12月29日曾报收4.3254%,创出2020年11月底的两年多新高。

图28:5月11日与4月30日AA城投债收益率曲线变化情况

图29:近半年3年期AA城投债收益率曲线变化情况

AAA级城投债收益率曲线期限结构与AA级城投债收益率曲线相似。

图30:5月11日与4月30日AAA城投债收益率曲线变化情况

AA级城投债信用利差普遍收窄。

超短端信用利差收窄相对明显些。

3年期AA城投债信用利差收窄了2.71BP,分解看3年期AA城投债收益率下行3.36BP,3年期无风险收益率下行了0.65BP。3年期AAA城投债收益率信用利差收窄了1.71BP,评级溢价下调了1.00BP。3年AAA信用利差收窄说明流动性有所放松,评级溢价下调表明市场对3年期AA城投类主体忧虑程度有所减缓。

图31:5月11日与4月30日AA城投债信用利差变化情况

本周,3年期城投债到期收益率AA-AAA等级利差均值为12.22BP,而前值均值为14.79BP,有所收窄。

图32:半年多以来3年期AA-AAA城投债等级利差变化情况

四、本周可转债市场回顾

//

一级市场方面,本周0只转债上市;0只转债发行。

二级市场方面,本周转债市场上涨;全市场转债价格(中位数)上涨,转股溢价率(中位数)上行。

01

一级市场

本周0只转债上市。

本周0只转债发行。

02

二级市场

本周转债市场上涨,交易环比量增。本周中证转债指数较上周上涨1.93%。成交量方面,两市成交金额环比量增。本周成交2,912.95亿元,日均约582.59亿元(高于上周日均468.35亿元)。

图33:近一年中证转债指数及成交量走势变化情况

同期,本周权益市场指数多数上涨,万得全A上涨。其中,科创50、北证50分别下跌0.04%、1.06%;上证指数、深证成指、创业板指、上证50、沪深300、中证1000分别上涨1.60%、1.50%、1.06%、1.80%、1.72%、1.40%。全市场看,万得全A周上涨1.62%。

图34:中证转债指数及主要权益市场指数周涨跌幅情况(%)

板块方面,转债市场涨多跌少。其中,28个行业收涨,1个行业收跌。其中美容护理、家用电器和基础化工行业居市场涨幅前三,涨幅分别为5.15%、3.54%、3.44%;社会服务、通信和传媒等行业领跌。

个券方面,转债市场涨多跌少。总共537只公募可转债,其中,59只个券下跌,476只上涨,2只收平。跌幅靠前的转债为锋工转债、广电转债、晶瑞转债、凯中转债、东时转债等5只可转债,周跌幅在5%以上;涨幅靠前的转债为泰林转债、泰坦转债、伟24转债、正丹转债、惠城转债、密卫转债、开能转债等7只可转债,周涨幅在15%以上。

转债价格(中位数)上涨,转股溢价率(中位数)上行。截至5月10日周五,全市场可转债的中位数价格是117.30元(前值为114.58元),与前值相比上涨2.72元;全市场中位数转股溢价率为46.40%(前值为45.93%),与前值相比上行0.47pct。

免责声明本报告中的信息均来源于公开资料,我公司对该等信息的准确性及完整性不作任何保证,不就该等信息之任何错误或遗漏承担责任。在任何情况下本报告中的信息或所表达的意见不构成我公司实际的投资结果,也不构成任何对投资人的投资建议或投资承诺,任何在本报告中出现的信息仅做参考,不应作为投资者投资决策与基金交易的依据。本报告版权归九泰基金管理有限公司所有。投资有风险,请谨慎选择。

风险提示:材料仅供参考,不作为任何投资建议或投资承诺,不代表报告撰写人所管理基金的投资承诺或实际投资结果。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当投资者购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。投资人应当认真阅读《基金合同》、《招募说明书》及《产品资料概要》等产品法律文件以详细了解产品信息,并充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

欢迎“点赞”“在看”“分享”给小伙伴哦