最近的A股,越来越让人无语了,

大盘涨,小盘必跌;

小盘涨,大盘必跌;

今天好不容易大小盘一起涨了一次,结果“中间”又塌了……

芯片、消费、医药、新能源全都是绿油油的一片。

总之就是一句话:

场外资金打死也不入场,场内资金疯狂互摸口袋,

散户亏钱效应越来越显著,市场情绪越来越恐慌。

看了一眼最新恐贪数据,

已经跌到1.32,极度恐慌水平。

上一次如此恐慌,还是在今年1月底“股灾”期间。

这种“垃圾”行情,

如果买的成本不够低,没做足风控。

真能亏到没性欲...

回归正题,

今天上午,统计局公布了5月的CPI和PPI数据,

一句话,

基本符合预期,经济总体依旧在修复。

CPI同比上涨0.3%,略低于预期的0.4%,增速和4月持平,并没有陷入通缩。

PPI同比下降1.4%,略好于预期的下降-1.5%,降幅比上月收窄1.1个百分点。

接下来核心看今晚老美即将公布的CPI+美联储6月议息会议。

14年至今,老美同一天公布CPI和议息会议的情况,也只出现过七次。

这会直接影响降息预期,进而影响海外资金流动性,从而影响港股走势。

(当然,也会影响金价走势)

CPI降温,降息预期提前,海外流动性放松,港股大概率涨;

CPI升温,降息预期延后,海外流动性收紧,港股大概率跌。

刚好最近不少朋友问道人港股投资机会。

今天这个关键节点,咱们再来唠唠港股。

01港股的投资机会,大概率是史诗级的!

当前的港股,就一句话:

不论从基本面、政策面、资金面、估值面来看,港股的投资机会都是历史级的。

一旦老美开启降息周期,叠加基本面修复,未来2—3年就可能会领涨全球。

1、基本面:汇聚了我国最优质的一批核心资产,并且已经开始企稳反转

下有腾讯、平安、中海油、中国神华这种长期业绩稳健的“印钞机”资产打底,

上有创新药、电子芯片、新能源车等高成长性行业来跑超额收益。

资产质量毋庸置疑。

最关键的是,大多数企业业绩已经出现反转迹象。

以互联网为例,在遭遇前几年的“降维打击”后,已经重回上升通道。

今年Q1,腾讯、美团、快手、百度等巨头业绩纷纷超预期。

即便是最拉胯的阿里,淘天核心业务也已经稳住。

后续随着经济修复、降本增效,互联网业绩大概率会迎来一波上升期。

互联网占了港股的近半壁江山,这块稳住,港股就稳住了一半。

根据券商一致预测,今年恒生指数净利润和营收增长率都高达15%以上。

在此业绩增速下,即便用最苛刻的美债利率4.5%以及风险溢价率9.3%的条件代入,港股也很难再跌出新低。

2、政策面:已经彻底转向,各种重磅利好政策频出

香港是人民币国际化的桥头堡,港股是外资投资大陆资产的核心渠道。

在金融战愈演愈烈的当下,上面没理由不帮港股一把。

4月19日,监管发布《5项资本市场对港合作措施》

其实就是在释放一个信号:

上面要开始支持香港,救港股了!

港股四月下旬以来这波大反弹,也和这个政策利好息息相关。

不出意外,后面应该会有越来越多利好政策推出。

(PS:一直在传的减免港股通红利税后面可能会逐步落地)

这里还有一点不得不提:

对于平台经济(互联网),上面的态度已经完全变了。

之前是铆足了劲反垄断,去年以来已经开始点赞平台经济。

今年游戏版号顺利通过,各种互联网利空谣言纷纷被辟谣就是最好的证明。

3、资金面:内资已经开始加速抢跑,就等老美降息,外资“大举进犯”了

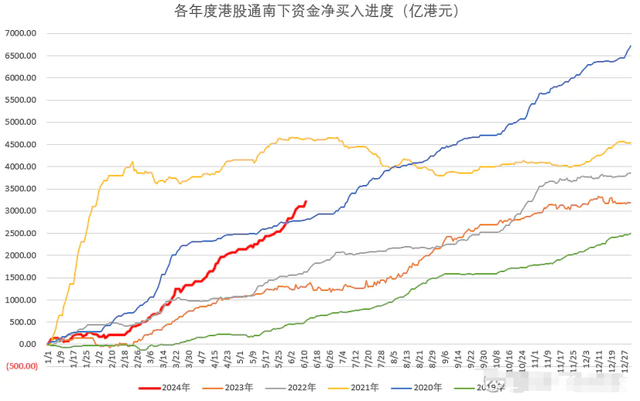

年初至今,南下资金(内资)已经狂买3213亿港元港股,

去年全年,也不过3188亿港元。

最关键的是,今年这波买入速率,甚至比20年“南下夺取定价权”时还要更猛。

20年之所以买得猛,主要是因为公募基金卖的火,基金经理狂买港股。

今年的公募已经是人人喊打,几乎卖不出去了,

放眼全市场,谁会有这么大的手笔加仓港股呢?(这个问题留给大家)

至于外资,一旦老美开启降息周期,大概率会优先流入港股。

为啥?

过去一年多,全球股市都在疯涨,

美股、日本股市、欧洲股市、印度股市前不久都纷纷创下历史新高,明显有些高处不胜寒了。

只有A股和港股,跌跌不休。

资本逐利,水往低处流,

面对一众高估的外围股市和极度低估的港股,外资会优先选择谁呢?

而且港股还有个非常“奇葩”的特点——流动性不足

说人话,

市场上流通资金太少,少量资金就能让股市大涨大跌。

这是一把双刃剑,

熊市的时候,资金稍微卖出一点,就容易大跌。

一旦市场反转,资金开始大规模买入,流动性不足就会转化为流动性过剩,引爆港股。

4、估值面:横向比是全球最低,纵向比几乎是历史最低

虽说自4月以来,港股已经反弹了不少,但依旧处于历史极低估区间。

以恒生指数为例,

PE只有9.26倍,仅次于08年金融危机和13年16年港股超级股灾。

PB更是只有0.9倍,低于1倍,已然“破净”。

翻译一下,

现在的市值比净资产还便宜,1块钱的东西9毛钱就能买到。

即便放眼全球,港股都是最低估的,

不论是PE还是PB,都比全球主要股市低近一倍。

这已经不是价值洼地了,而是马里亚纳海沟!

而且,即便在A股和港股同步上市的同一家公司,也是港股更便宜。

最新AH溢价指数是146.71%。

也就是说,同样一家公司的股票,港股要比A股便宜近三分之一。

02

02先求不败,而后求胜。

这里一定要注意,

基本面好、估值足够低、临近反转并不代表不会继续跌。

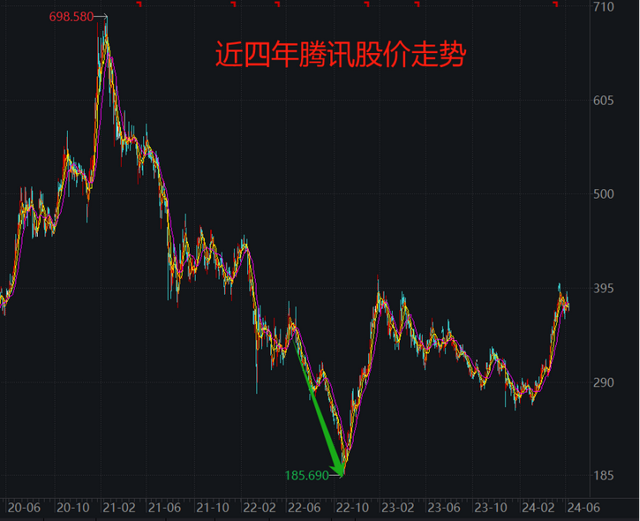

哪怕市场公认的最优质的核心资产腾讯、茅台,也能腰斩之后再腰斩。

300的腾讯够便宜了吧,但在22年熊市底部,它能跌到180。

20倍PE以下的茅台够便宜吧,但在14年熊市低位,它能跌到不足9倍PE。

咱们普通小散,面对市场的不确定性,唯一能做的:

闲钱投资,做足风控,尽可能买得足够低。

这也是道人快说烂了的:

“先求不败,而后求胜。”

前段时间很多朋友问道人:

港股组合都已经上线快一个月了,为啥一直不发车?

不是道人不发,

而是道人知道,跟投道人的大多都是普通散户。

大家都是拿血汗钱在投,并不像很多所谓的“投资大V”那样,

有无限子弹能无限发车,即使回调个20%、30%也不怎么心疼。

所以即便是如此低估的港股,道人也想等一个更稳妥的“击球区”。

毕竟买入成本低一分,我们的安全垫就厚一分。

事实证明,这一个月等待是值得的,

恒生指数从19706点跌到17937点,跌了9%。

恒生科技从4162点跌到3691点,跌了11%。

一波回调,基本已经进入道人的击球区。

如果今晚上老美CPI和议息会议没啥“黑天鹅”,道人会正式开启港股发车。

今天没操作,我们静待老美那边的消息。

有情况或操作道人会第一时间分享。