全年PVC粉市场的运行逻辑以基本面逻辑为主,宏观气氛变化对市场存在阶段性影响。进入10月份,随着前期宏观政策利好逐步消化,市场再度回归基本面弱现实,而纵观整个四季度,基本面弱现实与宏观预期或将继续博弈,PVC粉市场将区间震荡为主。

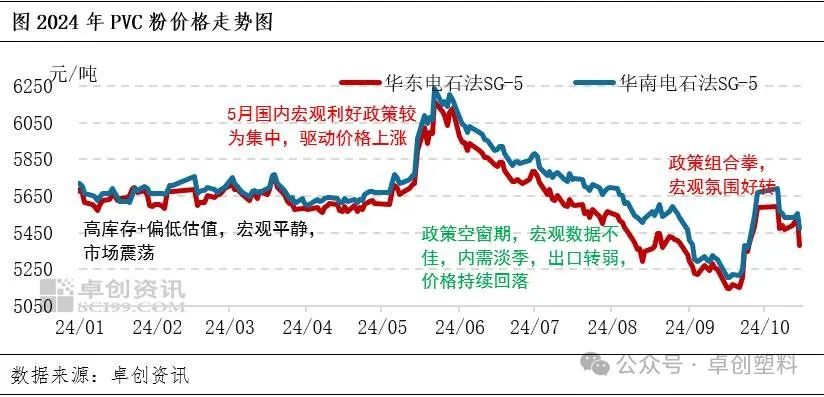

今年PVC粉市场运行逻辑相对清晰,PVC粉自身供大于求的弱基本面以及估值成为市场交易的主要逻辑,所以PVC粉全年的运行基调相对偏弱。但作为期货品种,PVC粉的运行也阶段性受到宏观政策影响。具体来看,5月下旬PVC粉价格出现一波上涨,主要是因为5月中下旬超长期特别国债发行及房地产利好政策出台对商品市场氛围有所支撑,市场情绪好转,PVC粉价格强势上涨,但随着前期政策利好出尽,市场回落整理。同样9月下旬PVC粉出现低位反弹,主要支撑亦来自宏观面,国内降低存款准备金率和政策利率,并带动市场基准利率下行;降低存量房贷利率等。政策“组合拳”的影响下,国内商品氛围好转,PVC粉期现货止跌上涨,但随着宏观情绪消化,市场回归基本面逻辑。

近期运行逻辑:宏观氛围转弱PVC粉回归弱现实

进入10月份,宏观面政策基本是以解决市场存量问题为主,政策利好驱动转弱,宏观情绪逐渐回归理性,PVC粉市场回到现货基本面。而PVC粉基本面表现偏弱,支撑不足,所以PVC粉期现货价格开始震荡下跌。具体来看,供应端,最新一期PVC粉整体开工负荷率为76.88%,维持在相对偏高水平。需求端,国内下游开工未有起色,制品企业前期有部分低价囤货,采购积极性不高;出口方面,虽近期出口价格涨后有所回落,但海运费价格开始上涨,国外客户谨慎观望,国内出口接单一般。成本端来看,近期电石出厂价格转为下跌趋势,PVC粉成本端支撑转弱。

后期来看:基本面弱现实与宏观预期继续博弈,PVC粉市场延续区间震荡为主。

供需基本面:供应高位,需求一般,预计四季度供需面难有明显好转。供应端,进入10月开始,PVC粉装置检修减少,目前统计11月份检修装置亦不多,预计行业开工负荷率仍将在相对高位,而后续聚隆化工以及内蒙亿利有开车预期,所以预计四季度整体供应量将高于三季度。需求端,目前国内下游管型材订单情况不佳,采购原料仍然延续逢低刚需采购,11月开始北方地区局部需求开始走弱,所以预计四季度国内需求端对市场难形成驱动。出口方面,10月国内PVC粉企业出口价格重心环比上移,国外客户心态谨慎,采购意向下降,后续反倾销以及BIS认证的相关消息或对出口市场有一定扰动,预计四季度出口市场或仍有阶段性放量可能,但难对市场形成单边驱动。

成本方面:近期原料电石价格下跌,后续仍有下跌预期。部分电石炉仍有继续恢复预期,且个别临时生产不稳电石炉或陆续恢复正常,电石产量或继续增加,需求端,山东地区新增下游企业检修,需求端延续疲软状态,成本端,陕西地区兰炭中料出厂价格小幅下跌。供需基本面以及成本短期对电石价格均形成利空,电石价格重心或继续下移,PVC粉单产品成本端支撑减弱。而相关产品烧碱方面,短期因氯碱装置仍持续检修且氧化铝仍有需求缺口,液碱紧平衡局面持续,价格仍有上涨空间,但预计11月中下旬市场紧平衡局面或有缓解,液碱价格或将存在一定压力,但预计整体价格偏高位运行。所以预计后续氯碱-PVC粉综合一体化仍保持盈利,成本及估值端对市场支撑不足。

宏观面:外围方面,2024年9月美联储议息会议确定降息50基点,自此确认美国开启降息周期,目前全球主要央行均已进入到降息阶段,年内预期美联储仍有两次共计降息50基点。国内方面,四季度经济在全年份量最重,做好四季度经济工作对于完成全年经济社会发展目标任务至关重要,预计后续宏观面或仍有利好政策支撑,宏观宽松预期仍存,或对市场形成阶段性驱动。

综合来看,四季度PVC粉基本面难有明显好转,从供需基本面以及成本端来看,市场向上驱动不足。从宏观面来看,如果宏观利好超预期,或将带动市场出现阶段性反弹,但基本面难形成同步共振,所以预计市场短期不会出现单边反转,宏观预期与基本面弱现实将继续博弈,PVC粉市场或将区间震荡为主。

文|李敏