海外稀土项目的动静,扰动着国内稀土市场。受缅甸局势影响,当地稀土矿开采停滞,这引发了我国稀土企业密切关注。

业内人士介绍,缅甸作为全球第三大稀土原矿产地,其供应中断会导致稀土供应短缺,尤其是中重稀土。这或将使稀土价格剧烈波动。此外,全球稀土市场格局或将随之改变,相关企业会加大生产和投资以填补市场空白。

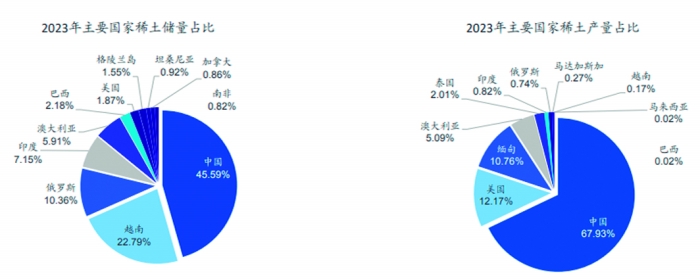

全球稀土资源丰富,但分布不均匀。美国地质局数据显示,2022年全球已探明稀土资源储量达1.30亿吨,主要集中在越南、澳大利亚、巴西、中国、印度、俄罗斯、格陵兰、美国等8个国家和地区,约占世界总储量的94.54%。其中,中国稀土成矿地质条件优越,是世界上稀土资源最丰富的国家;越南排名第二,约为2200万吨;巴西与俄罗斯并列第三,约2100万吨,占全球总储量的16.15%;印度排名第四,约690万吨,占全球总储量的5.3%。

不过,虽然稀土在地壳中蕴藏丰富,但可开采的富集稀土矿比大部分矿种要少。

据权威机构统计,当前海外稀土矿山在产总产能约12万吨/年(REO含量)。主要稀土矿项目是美国MP公司的芒廷帕斯矿和澳大利亚莱纳斯公司的韦尔德山矿。此外,印度、越南等国家也有在开采状态的稀土矿项目。近几年,部分稀土矿山进行了扩产。据莱纳斯2024财年年度报告(2023年7月1日至2024年6月30日)测算,预计到今年底,其在澳大利亚的韦尔德山稀土矿的产能将从3.6万吨/年(REO含量)增至6万吨/年(REO含量)。

随着稀土元素应用不断拓展,美国、澳大利亚、加拿大、俄罗斯等国家纷纷加大本国稀土资源的勘查和开发力度。各国建立合作联盟,寻求多元化的供应市场,以保障本国稀土资源供应安全。随着稀土储量不断增加以及产能不断扩大,稀土产品全球供应出现多元化趋势。

与此同时,一些新的海外稀土矿开发项目正在相继建设。其中比较重要的项目包括PeakRareEarths公司在坦桑尼亚的Ngualla项目、黑斯廷斯金属公司在澳大利亚的Yangibana项目等。按照计划,这些项目的投产时间多在2025年以后,据安泰科测算,涉及新增的稀土矿总产能达3万吨/年(REO含量)。

在稀土冶炼分离领域,当前海外总产能约5万吨/年(REO含量),主要生产企业包括MP、莱纳斯、NEO等。同时,各国为保障稀土供应链安全并降低对单一供应源的依赖,正加速推进稀土冶炼分离项目建设。例如,莱纳斯公司在美国的轻稀土冶炼分离厂和中重稀土分离厂、Arafura公司在澳大利亚的工厂,以及PensanaRareEarths公司在英国的工厂等项目正在建设。这些项目的投产时间都在2025年以后,如果全部按计划建成投产,将新增约2万吨(REO含量)稀土冶炼分离产能。另外,一些位于澳大利亚、美国、英国的稀土冶炼分离项目也在规划中。