一、对独角兽没有一致的界定标准

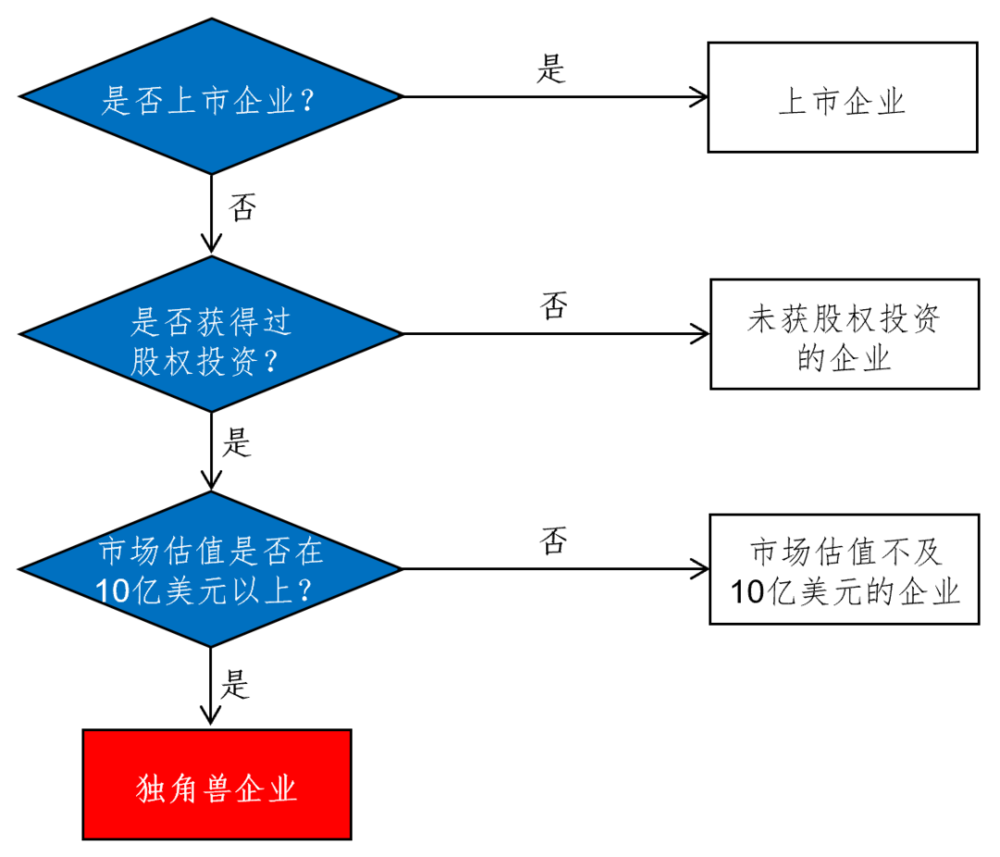

独角兽是神话传说中的动物。在科技和资本界,人们用它来指代“估值达到10亿美元的初创企业”。即独角兽首先是一家未上市企业,其次获得过股权投资且市场估值在10亿美元以上。因此,从这个角度划分,企业有上市企业、未获股权投资的企业、市场估值不及10亿美元的企业(隐含的前提是获得过股权投资)和独角兽企业四类。如下图所示。

图独角兽企业的基本判断逻辑

以上是人们普遍接受但又十分粗糙的定义。在实际操作中,各机构并没有给出明确的界定标准,它们要么语焉不详要么闪烁其词。综合国内外榜单来看,独角兽的界定至少还涉及以下三个方面。

一是创立时间。国内对独角兽的定义常包括“成立时间不超过十年”的要求,但国外并没有这一条。国外机构一般会设定企业成立的最早年限,即限定为某年之后创立的企业;或者没有时间要求。

二是所属行业。“独角兽”术语最先起源于科技领域,科技独角兽也是数量最多的。后来,人们也会把独角兽的概念扩展到其它行业。因此有两种不同的标准,即把独角兽限定为科技行业还是所有行业。例如元气森林算不算?

三是独立性。有心人会发现,蚂蚁集团、Waymo、京东工业品等公司会出现在某些独角兽榜单中,另一些榜单中则没有。也就是说,从大公司中分拆出的新公司能不能算作独角兽?它们含着金钥匙出生,与在车库里创业的小伙子有很大不同。

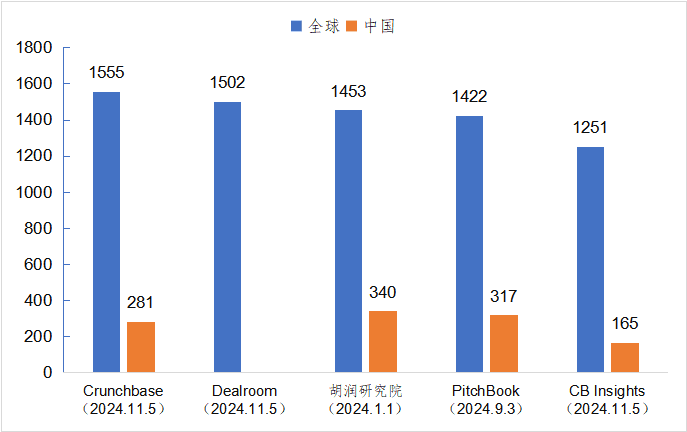

人们对独角兽的界定标准不一致,加之信息获取渠道和方式的不同,以及信息更新速度的快慢,这决定了不同机构的榜单差异很大。每个榜单都显得美中不足,都是“非劣解”,尚没有一致认可或完美的榜单。如下图所示。

二、新生独角兽数量下降是全球现象

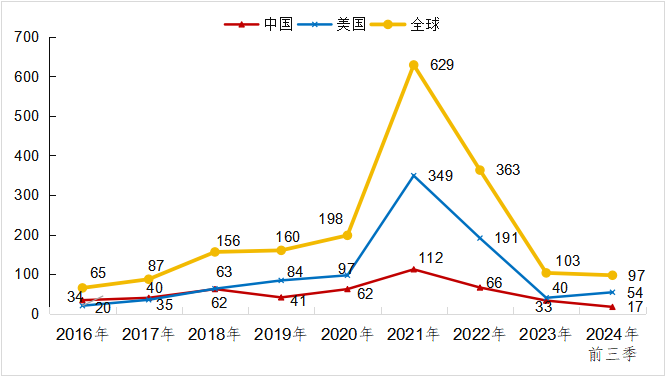

2013年艾琳·李提出“独角兽”概念时,美国仅有39家,非常稀少。随着移动互联网的蓬勃发展,独角兽数量快速增加。根据PitchBook数据,中国(仅限大陆地区,下同)、美国和全球的新生独角兽数量变化趋势基本相同,都是在2021年达到顶峰;2022年大幅下降,但仍是第二高水平;进入2023年进一步下降,大体回到2017~2018年水平。因此,近年新生独角兽数量下降是全球共同现象,并非某个国家所独有。

我国独角兽也曾傲视全球,新生数量在2016年和2017年比美国还要多,2018年大体相当,2019年被明显超越,两者差距在2021年和2022年大幅拉开。如下图所示。

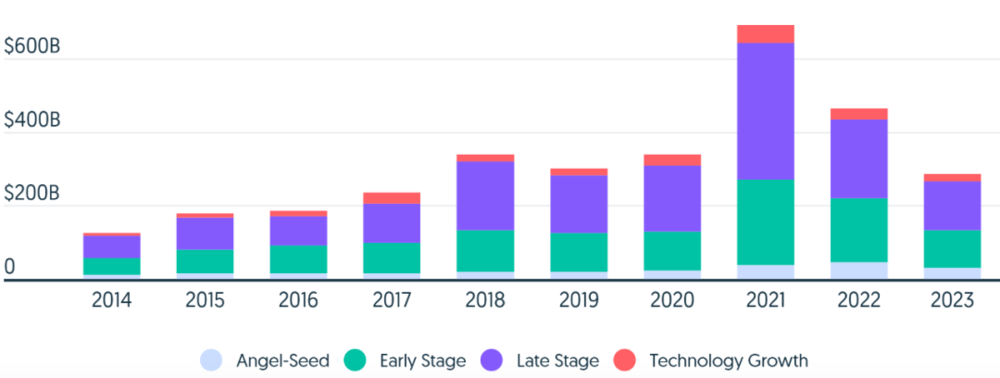

独角兽数量和风险投资额是一枚硬币的两面,两者有着相同的走势。根据Crunchbase数据(2024),全球风险投资额在2021年达到最高峰;2022年大幅下降,但仍是第二高水平;2023年同比下降38%,风险投资额是5年来的最低水平;2024年前三季度,风险投资额同比下降约7%。如下图所示。

三、新生独角兽数量下降的原因

新生独角兽数量的下降,是由多方面因素造成的。而且各因素之间环环相扣,甚至互为因果,很少能独立发挥作用。

第一,受技术发展周期影响。独角兽的大繁荣主要是因为站立在了移动互联网的潮头之上。经10年时间的汹涌澎湃,移动互联网的潜力得到极大释放,从继续引领的角度来看,已是强弩之末。然而,下一个新的技术平台尚未出现,我们处于发展驱动力的断档期。当下,生成式人工智能是一个亮点,但它的专业性强,创业门槛高,还处于“投入巨大、回报太少”的早期阶段,尚远不可比肩移动互联网的产业价值。

第二,受复杂外部环境影响。从公司创立到成为独角兽平均大约需要8年时间(

第三,从价值锚定来看,上市公司市值大幅下跌。我国主要互联网公司市值最高点不约而同地出现在2021年2月,此后进入下跌通道。近期在疫情结束、国家支持等利好刺激下,股价出现了一定回升,但相较于最高点仍平均下跌超过50%。如下表所示。与此形成鲜明对比的是,美国上市公司市值大幅上涨。自2021年以来(截至2024年5月29日),英伟达上涨775%,谷歌和微软均上涨100%左右,Meta、苹果和亚马逊分别上涨76%、46%和12%。创业公司的估值是以业务相近的本国上市公司市值作为参照和锚定。大河无水小河干。上市公司市值下跌,使创业公司很难获得较高的估值水平,难以企及独角兽门槛。

表我国七大互联网公司股价相较于最高点的跌幅

第四,从前端来看,创业项目和投资资金都在减少。受多方面因素影响,近年的创业企业大幅减少,优质企业更少。从供给上,独角兽赖以生存的创业生态发生了根本变化。国有资本的积极出击,鼓励“投早、投小、投长期、投硬科技”,在一定程度上缓解了国际基金撤出所造成的资金缺口。然而,创投是概率性事件,充满着偶然性,要大胆去试一试、去闯一闯,要包容失败。原本是“大胆资本”的风险投资正变得谨小慎微,日益倾向做确定性的事情。

第五,从后端来看,投资资金的退出不畅。独角兽的前身是创业,出路是上市或被收购。创业是以终为始的,有稳定的预期和畅通的退出机制,人们才会去创业。然而,无论是IPO还是被收购,都面临着严重挑战。对IPO,美股的估值更高、市场更大,是多数科技企业的第一选择。但现在赴美上市已经变得路途坎坷,甚至难以抵达。港股是另一个选择,但其资金规模和市场影响力还存在较大差距,近年的市场表现也不够理想。对被收购,大型企业自身经营业绩欠佳,甚至负增长,能够用于对外投资的资金变少。加之其它因素影响,大型企业对外收购的意愿受到遏制。创业企业和投资资金失去了重要的退出渠道。

四、结语

海潮有起落,四季有轮回;人生有起伏,产业有周期。对独角兽数量的变化,我们要有清醒的认识,要基于系统思路和方法,分清哪些是趋势性的变化,哪些是周期性的波动。更要保持敏感,见微知著,治未病、止初病。预期的转弱和发展的惯性,是需要时间来改变的,不能一蹴而就。我们相信,一揽子增量政策的出台,定会迸发出更大的创新活力,独角兽和科技创投市场将迎来更加健康的明天。