随着存量政策及一揽子增量政策协同发力、持续显效,规模以上工业企业生产稳定增长,工业企业利润当月降幅明显收窄。

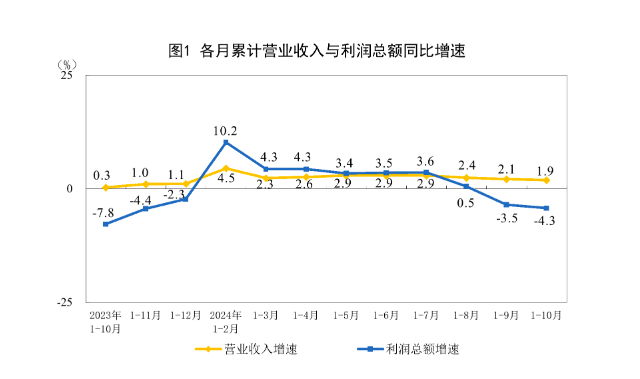

国家统计局11月27日发布的数据显示,1-10月,全国规模以上工业企业利润同比下降4.3%。10月份,规模以上工业企业利润同比下降10.0%,降幅较9月大幅收窄17.1个百分点。

国家统计局工业司统计师于卫宁表示,多数行业盈利较上月好转,装备制造业和高技术制造业等新动能支撑作用较强,原材料制造业和消费品制造业利润降幅大幅收窄。

工业营收恢复带动企业利润改善,数据显示1-10月份全国规模以上工业企业营业收入同比增长1.9%。从当月看,10月份,受工业生产稳定增长、产销衔接水平回升带动,全国规模以上工业企业营业收入同比下降0.2%,降幅较上月收窄0.7个百分点。

不同类型企业利润均有回升。随着各项政策效果持续显现,各类经营主体效益持续好转。10月份,规模以上工业企业中,外商及港澳台投资、股份制、私营和国有控股企业利润同比降幅较9月份分别收窄27.7个、14.4个、14.3个和10.9个百分点;大、中、小型企业利润降幅分别收窄27.1个、4.6个和1.5个百分点。

分行业来看,超六成行业盈利较上月好转,制造业最为明显。10月份,在41个工业大类行业中,有27个行业利润同比增速较9月份加快,或降幅收窄、由降转增,占比超过六成。

三大门类中,制造业带动工业企业利润改善作用明显,10月份制造业利润降幅较9月份大幅收窄22.3个百分点,带动规上工业利润降幅较9月份收窄17.8个百分点。

装备制造业利润由降转增。于卫宁分析,10月份,装备制造业利润同比增长4.5%,当月增速由负转正,为规上工业利润改善提供重要支撑。装备制造业的8个行业中有7个行业利润较9月份由降转增或降幅收窄,其中铁路船舶航空航天、电子、专用设备等行业利润由降转增,当月同比分别增长63.1%、19.6%、3.8%。

中国机械工业联合会执行副会长罗俊杰26日在2024装备造业发展大会新闻发布会上表示,装备制造业是国家的基础性、战略性、支柱性产业。1-10月,我国装备制造业增加值占全部规模以上工业的比重达34.0%,已连续20个月保持在30%以上,“压舱石”作用不断凸显。

高技术制造业利润两位数增长,10月份高技术制造业利润同比增长12.9%,大幅高于规上工业平均水平22.9个百分点,拉动规上工业利润增长1.9个百分点,支撑和引领作用明显。随着制造业高端化、智能化、绿色化进程持续推进,相关行业利润增长较快,其中,可穿戴智能设备制造、敏感元件及传感器制造、工业控制计算机及系统制造、锂离子电池制造等行业利润同比分别增长73.3%、48.8%、40.0%、39.4%。

随着宏观政策发力显效,国内消费需求平稳恢复,叠加工业品出口持续增长,原材料制造业和消费品制造业利润有所改善。10月份,原材料制造业和消费品制造业利润降幅较9月份分别收窄27.7个和20.4个百分点。从行业看,原材料制造业的5个行业中有3个、消费品制造业的13个行业中有9个行业利润同比增速较9月份回升,或降幅收窄、由降转增。

于卫宁表示,总体看,虽然规上工业企业利润仍处下降区间,但在存量政策加快落实以及一揽子增量政策加力推出带动下,工业企业效益状况有所改善。下阶段,要持续抓好各项政策的落地落实,巩固和增强经济回升向好态势,促进工业企业利润稳定恢复。

关于下阶段工业利润增速走势,财信研究院副院长伍超明分析,随着一揽子增量政策落地显效,工业生产有望继续对企业利润形成支撑。但受制于基数效应、工业品价格等因素影响,四季度工业企业盈利修复力度或将受限。

伍超明指出,去年四季度工业利润增速较三季度大幅提高8.5个百分点至16.2%,高基数效应将对工业利润修复形成压力。另外,尽管工业品出厂价格指数(PPI)同比降幅有望重新收窄,价格因素对工业利润的拖累减弱,但PPI全年负增长格局未变,支撑仍偏温和。