商务部发布公告称决定加强相关两用物项对美国的出口管制。未来随着国内市场需求提升,以及海外其他国家囤货意愿增长,相关战略小金属的价格或继续上行。2024年地缘风险居高不下,稀有资源价格已位于高位,带动各行业前三季度盈利能力提升。机构建议关注这些相关产业链企业。

投资要点

(1)出口管制加强,战略小金属板块估值或提升

(2)地缘风险居高不下,稀有资源价格位于高位

(3)机构建议关注这些相关产业链企业

出口管制加强,战略小金属板块估值或提升

12月3日,商务部发布公告称,根据《中华人民共和国出口管制法》等法律法规有关规定,为维护国家安全和利益、履行防扩散等国际义务,决定加强相关两用物项对美国出口管制。

一、禁止两用物项对美国军事用户或军事用途出口。

二、原则上不予许可镓、锗、锑、超硬材料相关两用物项对美国出口;对石墨两用物项对美国出口,实施更严格的最终用户和最终用途审查。公告自公布之日起正式实施。

德邦证券指出,本次商务部的政策表述更为严厉,政策口径变为不予许可出口,相关产业或得到更强保护。

2023年7月3日商务部海关总署公告2023年第23号《关于对镓、锗相关物项实施出口管制的公告》规定限制锗、镓物项出口,出口必须获得商务部审批,获得出口许可证件方可出口。

2024年8月15日商务部海关总署公告2024年第33号《关于对锑等物项实施出口管制的公告》同样规定限制锑、超硬材料等物项出口,出口必须获得商务部审批,获得出口许可证方可出口。

事实上,自从去年7月的出口管制实施以来,对全球市场的影响已经显现。

根据海关总署公布的数据,2024年1-10月,我国镓的出口量显著减少。具体来说,1-10月我国镓的出口量为156吨,相比2023年同期的357吨减少了近一半。锗的出口量为136吨,相比2023年同期的278吨同样减少了近一半。

据澎湃新闻,锑的情况有所不同。2024年1-10月,我国锑的出口量为27805吨,相比2023年同期的26985吨略有增加。其中,出口美国的部分为9405.51吨,主要集中在8月和9月,这或许显示出美国强烈的提前囤货需求。

浙商证券指出,小金属供需紧张强化资源属性,钨、锑、铀目前的供给约束困境短期内难以扭转,供需的边际扰动带来的价格弹性都较为显著,而权益端的表现则会更为激进。贸易摩擦凸显战略自主属性,钨、锑为中国优势资源,全球贸易保护主义抬升,板块估值或提升。

东莞证券指出,在技术创新及产业升级的驱使下,小金属战略地位凸显,各国加大对战略性矿产资源的重视程度。短期,出口管制加强或使得锗、镓、锑等相关产品出口下降,但随着国内市场需求提升,以及海外其他国家囤货意愿增长,相关战略小金属的价格或继续上行。

中国战略资源属性突出的金属品种主要包括锗、锑、镓、稀土等。2024年前9个月美国从中国采购464万美元的锗,占锗进口总额将近五分之一。

根据美国地质调查局数据显示,中国的镓储量占全球68%左右,镓产量则占全球镓产量比重超过90%。而锗的全球已探明储量为8600吨,美国、中国分别拥有45%和41%,但近10年来,中国累计供应了全球68.5%的锗。另外,中国的石墨产量也占了全球约77%。同时,2023年中国锑矿产量约占全球48%,锑冶炼约占全球71%,同样是全球锑产业的重要供给方。

天风证券指出,近两年,镓、锗、锑逐步列入出口管制名单。同为战略金属且我国具有原料优势、还未纳入出口管制的品种还有:钨、钼、铟、锡等。未来具备反制能力的金属其战略地位有望进一步提升。

地缘风险居高不下,稀有资源价格位于高位

美国在镓、锗、锑和石墨方面都高度依赖外国进口。从产品价值上来看,这些关键矿物因体量原因,价格随交易双方出现较大浮动。据澎湃新闻,港媒引述美国地质调查局(USGS)11月发布的研究调查指出,如果中国仅将镓和锗的出口全面禁止,美国的国内生产总值就可能会减少34亿美元。该报告主要作者纳萨尔(NedalNassar)警告,“失去获取关键矿物的渠道,即便这些矿物只占产品价值的一小部分,但也可能给整个美国经济造成重大损失。”

浙商证券指出,随着主要大国争夺关键资源能源、确保安全供应及主导能源结构转型的博弈不断升级,粮食、金属矿产资源等全球初级产品的供求持续处于严重失衡状态,初级产品价格波动风险和供应链风险更加凸显。当前全球正在经历新一轮战略性新兴产业与未来产业发展,我国也正加速建设“新质生产力”,战略矿产的内涵也在不断扩展:许多战略金属在传统领域用量较少,“新质生产力”的崛起有望逐步打开此类“战略小金属”的需求新空间。

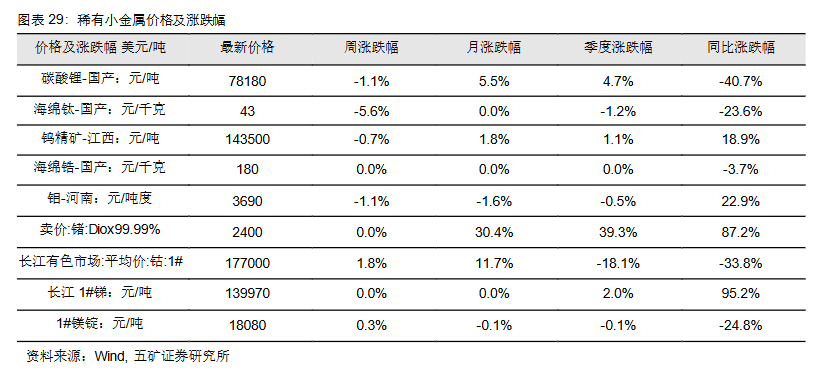

根据五矿证券数据,截至2024年11月29日,锑、锗、钨精矿价格分别同比上涨95.2%/87.2%/18.9%,价格相较去年同期均走高。

对于小金属的未来价格走向,浙商证券表示,钨、锑、铀目前的供给约束困境短期内难以扭转,资源属性凸显,供需趋紧环境下,供需的边际扰动带来的价格弹性都较为显著,而权益端的表现则会更为激进。

2024年钨、锑、铀等小金属均显著涨价,处于商品价格历史高位区间,商品价格大幅上涨,带动各行业盈利能力提升。

浙商证券指出,2024年Q1—Q3钨、锑行业7家标的公司归母净利润增速均显著超过营收增速。翔鹭钨业、厦门钨业在营收下滑的情况下,归母净利润同比均增加约20%;锑行业标的业务均包含多金属(黄金、锡等),锑价上行叠加其他金属价格亦处高位,锑行业标的业绩改善情况显著;天然铀价格近年来上涨明显,唯一标的中广核矿业主营国际贸易量价齐升,而归母净利则受哈萨克斯坦罚款等非经常性扰动拖累。

机构观点

浙商证券:关注战略矿产资源的价值重估。全球产业链重构为矿产供应链带来安全焦虑。战略矿产下游往往又与“新质生产力”挂钩,大行情一定是由新兴需求拉动。建议关注:北方稀土、金力永磁、华锡有色、中钨高新、中广核矿业、铂科新材、斯瑞新材。

德邦证券:锗、锑、镓等都为中国主要供应的两用物项,或成为反制美国制裁的利器。重点关注未来将受到重点保护的相关产业链企业,锗产业链:云南锗业、驰宏锌锗、中金岭南;锑产业链:华钰矿业、湖南黄金、华锡有色;镓产业链:中国铝业。

《东莞证券—有色金属-出口管制趋严,小金属战略地位凸显维持》,许正堃,2024年12月4日;

《德邦证券—其他小金属-两用物项镓、锗、锑、超硬材料不予出口美国,反制美国制裁利器剑已出鞘》,翟堃、康宇豪,2024年12月3日;

《中信建投—小金属-海外锑供应持续紧张,战略价值凸显,锑标的估值有望提升维持》,邵三才、王介超,2024年12月1日;

《国金证券—战略金属2025年度策略:价格价值双牛市,百般红紫斗芳菲》,李超、王钦扬、黄舒婷,2024年11月29日;

《浙商证券—金属行业2025年度策略:重估战略矿,掘金顺周期》,沈皓俊、金云涛、王南清,2024年12月1日;

《五矿证券—有色金属行业:乘风周期,把握未来》,于柏寒、王小芃,2024年9月24日。

怎么我觉得的是利空呢?

稀土这两年没有土值钱唉