临近年末,部分中小银行加大了揽储力度,在利率整体下行的背景下,他们“逆势”上调存款利率,三年期定期存款产品年化利率重回2%以上。

业内人士认为,部分银行上调存款利率是阶段性的,年末是银行揽储的关键时刻,部分银行有动力在此时上调存款利率来招揽客户,在净息差持续收窄的背景下,存款利率下行仍是大趋势。

多地中小银行提高存款利率,甚至出现跨城存款

近日,河南多地中小银行发布上调存款利率的消息。荥阳农商行发布公告称,该行存款利率全线上调。上调后,三个月、六个月、一年期、二年期、三年期定期存款利率分别为1.15%、1.35%、1.80%、1.80%、2.05%,其中一年期存款利率较挂牌利率高50BP。

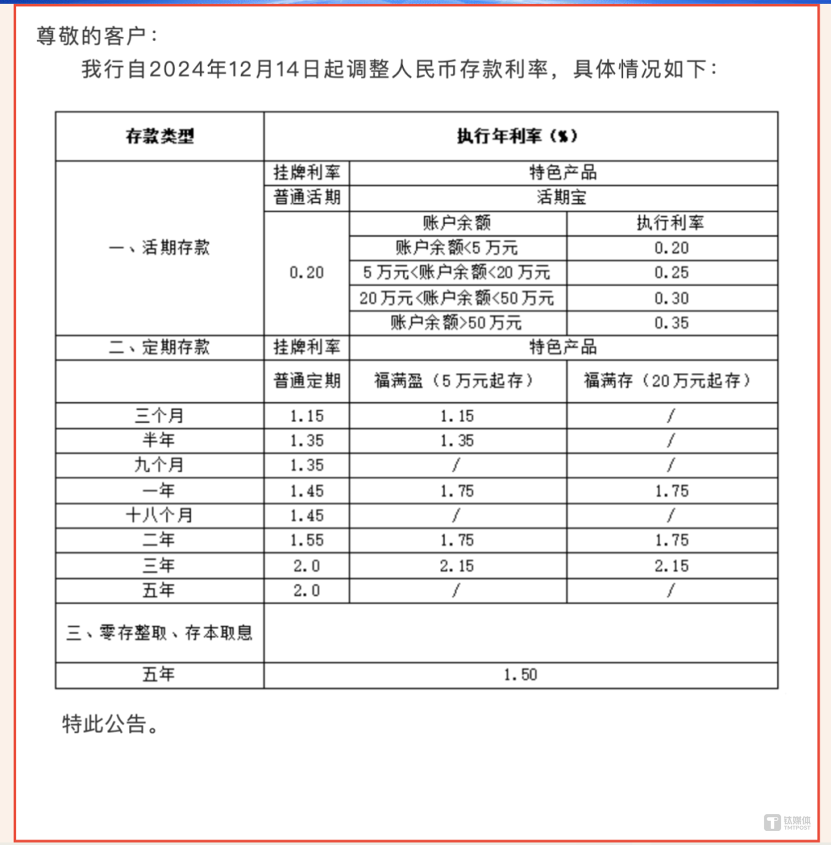

除对定期存款调整外,这些中小银行也在大力推出特色存款、大额存单等产品。湖北荆州农商银行自12月14日起调整人民币存款利率,调整后,该行“福满盈”、“福满存”特色存款产品一年期、二年期、三年期利率均高于同期限普通定期存款利率,分别高出30BP、20BP、15BP。

无锡锡商银行近期也推出大额定期存款产品,其中三年期大额存单产品,年利率可达3%,并发布公告提示,该产品额度告急,即将售罄。

甚至出现了跨城存款的现象,有网友称自己在社交平台上看到,武清地区的哈尔滨银行3年定期存款可以给新客户高达2.7%的利率,比在北京地区大中型银行3年定期存款利率不足2%要高出不少。这使她决定从北京乘坐高铁前往武清、再加上打车的钱共计100多元,而由于银行对于新客户和“老带新”的客户各有5万元存款利率的优惠,因此她此行按3年定期存款2.7%的利率一次性存入了10万元,还额外按照该行按给“老客户”2.6%的3年定期利率标准又存入了60万元,这样算下来,利息比存在北京地区增加了12900元。

中小银行揽储之战提前爆发,大行仍保持稳健观望态度

中信证券首席经济学家明明表示,“年末是银行揽储的关键时节,部分银行有动力在此时上调存款利率来招揽客户。中小银行在市场上的份额相对较小,为了吸引更多存款,可能会采取高利率策略,与大型银行形成差异化竞争。”

业内人士认为,面对大银行,一些小银行并没有竞争力,为了吸引更多的存款,他们不得不提高利率以增加自身的吸引力。这一策略虽然短期内提高了成本,但有助于增加存款基础,为来年的贷款业务打下基础,因此中小银行的这一举措是阶段性的。年末也是资金需求的高峰期,银行需要更多的存款来满足贷款需求和监管要求。

某基金人士向钛媒体APP表示,往年揽储之战往往在春节后爆发,而今年却提前爆发,一方面是中小银行最近的资金紧张,加上年底取钱的人多,需要进行大量揽储才能保证资金周转顺畅,另一方面秉着“资源有限,先到先得”的理念,这些中小银行的知名度和关注度并不高,今年提前推出了储蓄红利是害怕明年各大银行都推出活动时“抢不过”大行。

光大银行金融市场部宏观研究员周茂华认为,一般来说,中小银行由于网点、品牌、客群基础、产品服务能力、融资渠道等与大行存在一定差距,其负债能力相对弱一些,存款利率一般会高一些。但具体银行存款利率定价还与不同银行负债能力、区域优势以及具体执行价格有关。

中国邮政储蓄银行研究员娄飞鹏认为,在银行净息差较低且仍然有下行压力的情况下,提高存款利率将进一步抬高银行负债成本,不利于稳定净息差。因此,中小银行通过上调存款利率吸储时,也需要平衡自身资产负债情况,可考虑通过做好资产业务和支付结算服务等沉淀存款资金。

但有城商行银行经理告诉钛媒体APP,他们银行目前还没有加入这一波上调存款利率的队伍,主要是考虑到以下三个原因,一是这一策略会提高成本,对于银行本就很窄的净利差带来压力,这个时间节点突然上调可能会导致四季度数据“难看”;二是年末并不是大量存款涌生的季节,年末不管是个人还是公司用钱的地方都比较多,资金是比较紧缺的,即使这样上调也可能效果不尽人意,没有办法达到“以量制胜”;三是从今年一整年的财报看来,不管是大行还是中小银行都出现了揽储承压的情况,但是很少银行跳出来上调存款利率,这一波中小银行的行为也变相反映出他们揽储困难和资金紧张。

银行存款利率在未来一段时间仍将持续下行。近日中央经济工作会议也放出明年可能还要降息的信号,市场预期明年累计降幅在0.5%左右。

为什么大行和股份行没有出现提高利率揽储的情况呢?业内人士向钛媒体APP表示,经过两年的调整下来,大行和股份行每个档次的存款利率都会比中小银行低0.1%-0.6%,存款还需要考虑很多其他因素,安全性、便捷性等,因此单单和中小银行比存款利率没有太大意义。