随着今年搭载激光雷达车型数量激增以及销量的不错表现,国内几家主力供应商的出货量也持续保持高位增长。

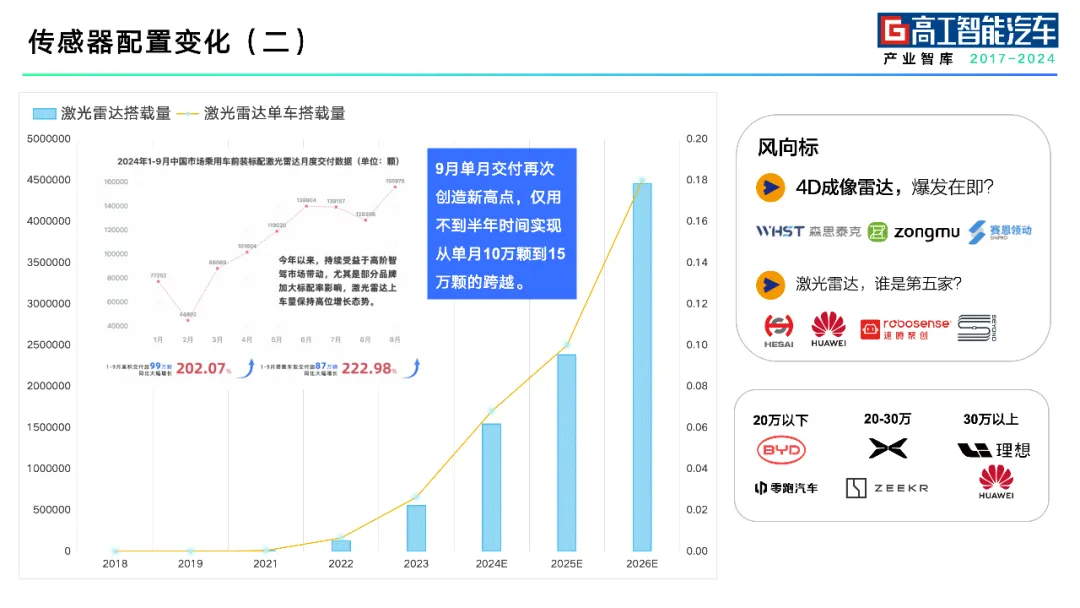

高工智能汽车研究院监测数据显示,截至今年9月底,市场上在售标配激光雷达车型数量达到76款,和上年同期相比大幅增长181.48%;同时,1-9月,标配激光雷达车型交付量达到87.97万辆,尤其是5月开始,月交付量首次突破10万辆,10月更是达到14.9万辆。在激光雷达搭载量方面,数据显示,今年1-9月,前装标配上车达到99.42万台,同比增长202.10%;其中,9月单月搭载交付更是首次超过15万台,达到15.62万台;10月继续向上突破,达到16.04万台。

以速腾聚创为例,2024年9月,公司激光雷达产品总销量约为5.91万台,其中,车载激光雷达产品销量约为5.75万台;截至9月底,该公司产品已经在吉利(极氪、领克、银河等)、比亚迪(含腾势)、广汽(埃安、昊铂)、问界、奇瑞、上汽智己、小鹏等超过10个品牌车型搭载,也是目前国内上车品牌、车型数量最多的激光雷达前装供应商。今年第三季度,该公司激光雷达总销量约13.86万台,同比增长134.9%;其中,车载激光雷达销量约13.14万台,同比增长147.0%。截至2024年9月30日,激光雷达总销量约为38.19万台,超过去年全年的26万台;其中,车载激光雷达产品销量约为36.58万台。此外,受益鸿蒙智行,尤其是问界M9、智界R7,以及阿维塔等其他合作车型的热销,华为激光雷达的上车搭载量也是实现爆发式增长。数据显示,今年1-9月,华为激光雷达搭载车型交付量突破20万辆,同比增长超15倍。同时,高阶NOA尤其是全场景NOA落地还在加速。从明年开始,包括大众、丰田、通用、日产、奥迪等合资品牌也将开始陆续在中国市场交付配置NOA的新车型,其中,绝大部分车型也将首次搭载激光雷达,并提供城区NOA功能的版本。不过,目前,国内一些品牌车型为了进一步普及高速NOA而取消激光雷达,并且尝试在城区场景采用纯视觉+端到端方案;另一个可参考数据显示,国内低算力域控(可以支持高速NOA)的报价在1500元内,而高算力域控仍高达上万元,这也在一定程度上成为车企在激光雷达增配上的成本权衡关键。但从安全冗余度来看,短期内,激光雷达依然具备市场刚需。毕竟,不管是纯视觉、端到端还是大模型,都处于验证周期。“我们坚持用激光雷达,是因为激光雷达的安全性。”在华为智能汽车解决方案BU董事长余承东看来,摄像头在物理性能层面依然有天生的缺陷,而从系统冗余的角度来看,也需要激光雷达来兜底下限。此外,作为国内市场乘用车搭载激光雷达规模靠前的车企,理想汽车相关负责人也明确表示,“极端条件下,对于类似AEB、AES这样的兜底功能,激光雷达依然是起到了关键的作用。”就在今年早些时候,美国国家公路交通安全管理局(NHTSA)发出调查令,涉及特斯拉FSD(全自动驾驶)的系统可能存在的安全风险,并首次强调“大雾、刺眼的阳光或其他道路能见度降低情况下,系统的安全保障问题”。一些业内人士直言,“如果调查结果证实监管机构的认定,特斯拉的纯视觉技术路线无法兑现该公司一再做出的安全可靠性承诺,将可能导致对系统进行大规模召回,甚至包括新增硬件,或者关闭FSD。”而考虑到,端到端技术的导入,在解决了系统有效运行边界(ODD)上限突破空间的前提下,如何保证兜住「安全下限」,依然是摆在所有企业面前的难题。除了底层的技术逻辑,在高工智能汽车研究院看来,在一定程度上,车型是否必须配置激光雷达,还要受制于终端市场的微妙需求。“只要还有头部车企坚定采用激光雷达,从营销角度来看,依然具备一定的卖点效应。”此外,考虑到激光雷达价格的持续下降,车企的成本压力也在减轻。毕竟,由于目前的价格距离车企最终的心理(普及)价位还有较大的距离。最新数据显示,今年前9个月,禾赛科技的激光雷达总交付量为279835台,同比增长108.2%;其中,ADAS产品总交付量为263148台,同比增长129.9%。不过,同期实现净收入为13.57亿元,仅同比增加3.16%。这意味着,激光雷达的交付价格仍处于持续下行区间。目前,头部激光雷达厂商也正在进一步优化成本结构,包括全面升级光机设计(简化核心光学扫描结构,实现整机体积的进一步缩小)和激光收发模块(更高集成度、自研SoC替代FPGA等等)。禾赛CEO李一帆对外表示,公司计划明年将主要激光雷达产品的价格减半,以促使电动汽车更广泛地采用该技术。比如,将于明年上市的下一代紧凑型激光雷达ATX,售价低于200美元,为目前主力出货AT128产品价格的一半。此外,部分车企也在尝试增配硬件来拉动销量。10月24日,速腾聚创宣布,与广汽埃安达成进一步深化双方合作,同时获得该品牌旗下多款车型的全新定点项目。目前,埃安已经实现15-20万元区间搭载激光雷达车型的量产交付。此前,广汽埃安副总经理肖勇曾公开表示,“在当前阶段,尤其是近两三年,如果车企想要打造放心、安全的、可靠的智能驾驶,激光雷达一定是必不可少的。”高工智能汽车研究院预计,今年第四季度激光雷达交付量仍将保持高位(搭载新车型还在不断上市),有机会冲刺50万颗规模,全年交付量将挑战150万颗。同时,由于今年上半年,尤其是1-3月激光雷达搭载量仍处低位,预计2025年上半年尤其是第一季度仍将维持同比高增速。同时,从2025年下半年开始,激光雷达市场的同比增速可能会出现一定程度的回落(预计降至30-50%区间),但不同供应商由于搭载车型的配置率及销量变化,可能会出现较大的差异化表现。