主要内容:

1、资产管理信托市场热度继续下行,非标类信托产品的发行成立下滑是主要原因,而标品信托产品发行成立表现相对稳健。

2、非标类信托产品成立数量及规模连续两个月下滑。目前非标类资产管理信托产品以政信业务为主,化债背景下地方政府对非标债务的清理对政信业务展业影响较大。

3、基础产业类信托成立规模连续两个月下滑。基础产业类信托业务收缩与地方化债息息相关,底层资产供给减少和融资成本下行是主要原因。

4、非标信托产品的平均预期收益率连续五个月走低,且有加速下行的趋势。“资产荒”问题在较大程度上影响非标收益,传统非标业务领域中,房地产和城投领域的优质资产标的均明显收缩,高收益资产稀缺。

5、5月标品类信托产品成立数量及规模小幅下降。5月债券投资类产品资金募集相对稳健;而5月行情冲高回落,房地产整体上涨将拉动指数上行,市场情绪升温,信托资金在权益市场的配置有所增加。

一、政策及市场回顾

1、政策及监管回顾

国家金融监管总局:切实把金融“五篇大文章”落地落细

5月9日,国家金融监督管理总局发布了《关于银行业保险业做好金融“五篇大文章”的指导意见》。从总体要求、优化金融产品和服务、发挥银行保险机构职能优势、完善银行保险机构组织管理体系、做好监管支持等五个方面对做好金融“五篇大文章”提出了明确要求,进行了系统部署。《指导意见》明确提出了银行保险金融机构以服务社会民生、服务实体经济、服务国家战略为着力点,深化金融供给侧结构性改革,促进加快发展新质生产力,着力做好“五篇大文章”,有效防范化解金融风险,统筹推进经济和金融高质量发展。

2、市场回顾

信托业资产规模连续7个季度回升。5月15日,中国信托业协会召开了“2023年度中国信托业发展评析发布会”,截止2023年4季度末,信托资产规模余额为23.92万亿元,较9月末增加1.28万亿元,环比增幅为5.65%,较上年同期增加2.79万亿元,同比增幅为13.17%,较三季度末大幅增长5.7个百分点。2022年2季度以来,信托资产规模开始企稳回升,同比增速逆转为正,到2023年末已连续7个季度保持正增长,且增速有逐步加快的趋势,反映了信托业在资管新规以来的转型工作已取得了明显的成效。

信托三分类后资产服务信托新成立规模超资产管理信托。根据中信登数据显示,2023年6月至12月,信托行业共成立信托产品30415个,成立规模为43325.05亿元。其中,资产服务信托新成立19046个信托产品,成立规模为24708.41亿元,规模占比57.03%;资产管理信托新成立10862个信托产品,成立规模为18416.76亿元,规模占比42.51%。从具体业务品种看,全行业共有48家信托公司开展了行政管理服务信托业务,新成立产品916个,成立规模为8367.88亿元;21家信托公司开展了风险处置服务信托业务,新成立产品68个,成立规模为3258.31亿元;33家信托公司开展了资产证券化服务信托业务,新成立产品348个,成立规模为4034.94亿元。

信托公司净利润基本告别30亿元时代。梳理年报数据发现,按母公司口径统计,2023年共有27家信托公司净利润实现同比增长,31家公司同比下降。在净利润排名前十位的信托公司中,同比增长和下降的各占一半。其中,上海信托实现净利润49.52亿元,同比增长417.57%;华鑫信托实现净利润17.79亿元,同比增长39.70%,增幅行业第二,净利润排名升至行业第五。若不算排名第一的上海信托,信托公司净利润基本告别30亿元时代。.

证券市场信托资金规模持续增长。根据中国信托业协会日前公布的最新数据,截至2023年四季度末,信托资金投向证券市场(含股票、基金、债券)规模合计为6.6万亿元,较三季度末增加8536亿元,环比增速14.85%,合计占比38%,环比上升3个百分点;与2022年四季度末相比,规模增长2.25万亿元,同比增速高达51.52%,占比则提升近10个百分点。

年内11家信托公司发行企业ABS产品总规模超680亿元。由于业务模式日渐成熟,资产证券化越发受到信托公司的重视,各家机构纷纷加力布局。截至6月4日,2024年以来共有11家信托公司参与设立的100款企业ABS产品发行,发行总规模达到684.64亿元。其中,发行产品数量排名前三的公司为华能信托、中航信托、外贸信托,参与产品的数量分别为25款、19款、18款。

3、机构动态

信托行业的高管变动依旧频繁。建信信托已迎来新任党委书记、拟任董事长李军,李军来自建设银行总行信贷管理部。建信信托原董事长王宝魁正式到龄退休。5月23日,国家金融监督管理总局陕西监管局发布相关批复信息表示,核准董毅长安信托总裁任职资格。24日下午,国家金融监管总局官网核准芦苇中信信托有限责任公司董事长的任职资格。5月6日,国家金融监督管理总局深圳监管局核准胡昊担任公司董事和总经理的任职资格。上海信托方面表示,浦发银行总行风险业务总监兼风险管理部总经理张宝全,或将接任上海信托董事长一职,其任职资格还需要公司内部推进换届工作,尚待监管核准。

二、发行成立统计分析

1、总体情况

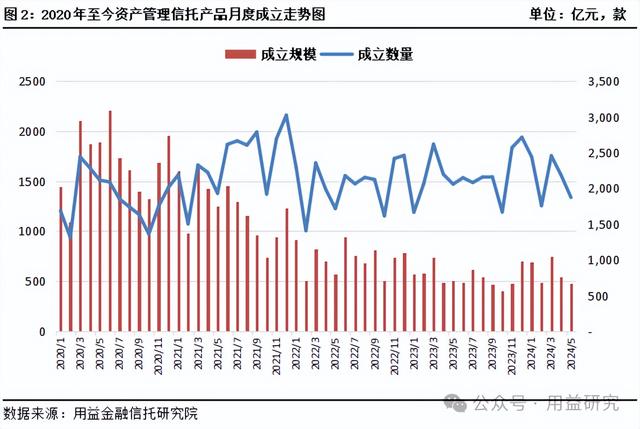

资产管理信托发行市场维持下行趋势,产品发行数量及规模双双下滑。据公开资料不完全统计,截至2024年6月3日,5月共计发行资产管理信托产品1955款,环比减少168款,降幅为7.92%;发行规模890.44亿元,环比减少56.88亿元,降幅为6.00%。非标类信托产品的发行下降是资产管理信托市场降温的主要原因,5月非标类信托产品发行规模517.52亿元,环比下滑10.77%。

资产管理信托成立市场继续下行,成立数量及规模持续下滑。据公开资料不完全统计,截至2024年6月3日,5月共计成立资产管理信托产品1873款,环比减少311款,降幅为14.24%,成立规模为477.55亿元,环比减少69.47亿元,降幅为12.70%。5月资产管理信托成立市场下行的主要原因是非标信托产品的资金募集规模有较为明显的下滑,而标品信托产品的成立表现相对稳健。

资产管理信托市场热度继续下行,非标类信托产品的发行成立下滑是主要原因。从发行情况来看,5月非标类信托产品发行下滑明显,而标品信托产品发行环比有所上升。从成立情况来看,5月标品信托产品的资金募集情况相对稳定,非标信托产品的资金募集下滑明显。房地产信托因信用风险的收缩,政信业务因化债而展业空间受限,叠加监管对非标业务的收紧和信托业务三分类的指导,非标信托业务的萎缩已是大势所趋。而标品信托业务目前在证券市场行情看好和监管鼓励支持之下,在资产管理信托业务中的比重越来越大。

2、分类统计分析

(1)按信托功能分

融资类产品规模占比小幅下滑。据公开资料不完全统计,截至2024年6月3日,5月融资类产品成立规模218.42亿元,环比减少14.79%;投资类产品成立规模258.93亿元,环比减少10.93%。从规模占比来看,融资类产品规模占比45.74%,环比减少1.12个百分点;投资类产品规模占比54.22%,环比增加1.08个百分点。

(2)按收益类型分

浮动收益型产品成立规模占比明显上升。据公开资料不完全统计,截至2024年6月3日,5月固定收益型产品成立规模270.36亿元,环比减少19.37%;浮动收益型产品成立规模202.90亿元,环比减少2.99%。从规模占比来看,固定收益型产品规模占比56.61%,环比减少4.69个百分点;浮动收益型产品规模占比42.49%,环比增加4.25个百分点。

(3)按业务分类

5月标品类信托产品成立数量占比继续上升。据公开资料不完全统计,截至2024年6月3日,5月标品类信托产品成立数量1101款,数量占比为56.32%,环比增加4.60个百分点。

三、非标类资产管理信托产品统计分析

1、发行成立情况统计

非标类信托产品成立数量及规模连续两个月下滑。据公开资料不完全统计,截至2024年6月3日,非标类产品成立数量为822款,环比减少25.81%;成立规模为275.78亿元,环比减少19.81%。目前非标类资产管理信托产品以政信业务为主,化债背景下地方城投对非标债务的清理对政信业务展业影响较大。

2、投向领域分析

除投向金融领域的产品外,其他各投向的非标信托业务的成立规模有不同程度的下滑。截至2024年6月3日,5月房地产类信托产品的成立规模为0.57亿元,环比减少91.18%;基础产业信托成立规模200.91亿元,环比减少18.46%;投向金融领域的产品成立规模49.52亿元,环比增加8.83%;工商企业类信托成立规模24.36亿元,环比减少43.67%。

基础产业类信托产品成立规模占比上升。据公开资料不完全统计,截至2024年6月3日,5月房地产类信托规模占比0.21%,环比减少1.66个百分点;基础产业类信托规模占比72.85%,环比增加1.60个百分点;金融类信托规模占比为17.96%,环比增加4.72个百分点;工商企业类信托规模占比8.83%,环比减少3.74个百分点。

房地产类信托仍在底部徘徊。房地产信托产品的新增业务收缩已经达至极低的水平,目前多数信托公司已经停止展业,且个人投资者对房地产信托产品兴趣寥寥。5月17日出台的房地产救市政策堪称“史上最宽松”,无论是降息降首付,还是政府收储,政策力度已超2008年和2014-2015年。在重磅利好政策的刺激下,北上广等十余城楼市购房热情高涨,新房、二手房看房量明显提升,但当下的市场环境及预期与08年、15年有明显的不同,救市政策能否快速实现房市企稳仍需要进一步的观察,房地产信托业务转好的时机未至。

工商企业类信托成立规模大减超四成。实体企业经营压力增大,融资需求不振或是工商企业类信托相对萎靡的主要原因。据央行发布数据显示,2024年4月新增社会融资规模为-1987亿元,同比少增1.42万亿元,20年来首次为负。社融数据表现不及预期,企业的融资需求明显下滑,且信托行业正处于转型期,工商企业类信托面临新旧业务交替的困境,传统非标业务已经是过去式,但股权投资、特殊资产处置等创新业务对信托公司来说专业门槛相对较高,此类业务的拓展进度相对缓慢。

基础产业类信托成立规模连续两个月下滑。基础产业类信托业务收缩与地方化债息息相关,底层资产供给减少和融资成本下行是主要原因。在资产端,地方化债主线是“展期、降息”,出于严控融资成本的要求,中央要求地方城投逐步清理置换高息非标债务,各地的金交所以及金融租赁公司相关业务被直接收紧,而政信业务同样受到影响。在资金端,城投发债融资渠道比较顺畅,融资成本持续下滑,信托资金优势不再。机构资金“扎堆”城投债领域,城投债行情持续火爆,票面利率不断下行,带动城投非标收益率持续下行。

从投向地区来看,投向江苏省的信托资金规模仍遥遥领先,规模占比近三成。据不完全统计,投向江苏省、浙江省和陕西省的信托资金规模分列前三,分别为57.52亿元、19.81亿元和17.89亿元。在当前化债的背景之下,云贵等12个重点化债区域的政信业务比重已明显缩减,信托公司多集中在江苏、浙江等经济发展情况好、融资环境好的地区展业。

非标金融类信托成立稳中有升。5月消费金融类信托产品成立规模达到38.49亿元,规模占比达到77.73%,是支撑非标金融信托业务的主力。一方面,消费金融业务具有普惠的基础特性,国家对普惠性质的消费金融业务的正常发展持鼓励态度;另一方面,在经过多轮整顿清理之后,目前资产管理信托领域的消费金融信托合规性问题不再是困扰,存量市场和发展潜力都较大的消费金融市场成为信托公司业务转型的重要方向之一。

3、 期限收益分析

非标信托产品的平均预期收益率连续五个月下滑,且有加速下行的趋势。据公开资料不完全统计,截至2024年6月3日,5月非标信托产品的平均预期收益率为5.99%,环比下降0.13个百分点;产品的平均期限1.80年,环比延长0.06年。

“资产荒”问题在较大程度上影响非标收益。首先,在市场收益率下行环境下,受前期非标信托业务违约的影响,信托投资者的风险偏好有所降低,非标信托产品的收益不断下行。其次,非标业务的资产荒问题相对严重。据央行数据显示,4月社融增量出现负值,表现不及预期,国内实体企业经营压力较大,融资需求不振。传统非标业务领域中,房地产和城投领域的优质资产标的均明显收缩,高收益资产稀缺导致非标收益下行。最后,随着存款利率下滑和监管禁止手工补息的影响发酵,大量存款及现金管理类产品的资金或陆续流入资管产品,资金配置的需求增加,进一步强化了“资产荒”的影响力。

政信业务收益率持续下行拉低非标收益。非标产品原凭借其较高的收益率,获取投资人的青睐。但随着监管的收紧和房地产业务的违约爆发,非标信托业务的供给大幅减少,产品收益也持续下滑。当下政信业务成为是支撑非标信托业务的主力,但其产品收益正在加速下滑。受地方化债的持续影响,各地区城投公司发债融资渠道比较顺畅,且地方政府对于城投公司融资成本的控制较为严格,导致政信业务的产品收益持续下滑。

(1)各期限产品收益情况

分期限来看,1年期(含)以内产品平均预期年化收益率为5.89%,环比减少0.10个百分点;1-2年(含)期产品平均预期年化收益率为6.12%,环比减少0.10个百分点;2年以上期限的产品平均预期年化收益率为5.90%,环比减少0.28个百分点。

(2)各投资领域产品收益情况

据公开资料不完全统计,5月金融类信托产品的平均预期收益率为5.09%,环比减少0.38个百分点;房地产类信托产品的平均预期收益率为6.85%,环比增加0.06个百分点;工商企业类信托产品的平均预期收益率为5.90%,环比减少0.27个百分点;基础产业类信托产品的平均预期收益率为6.07%,环比减少0.11个百分点。

四、标品类资产管理信托产品统计分析

1、发行情况分析

标品类资产管理信托产品发行数量及规模有所增长。据公开资料不完全统计,截至2024年6月3日,5月标品类产品发行数量为1101款,环比增加0.27%;发行规模为372.92亿元,环比增加1.51%。

固收类及混合类产品的平均业绩比较基准加速下行。据不完全统计,5月固收类及混合类标品类资产管理信托产品的平均业绩比较基准为3.60%,环比减少0.13个百分点。短期内存款利率下滑叠加监管禁止“手工补息”对业绩比较基准的影响较大。

2、成立情况分析

5月标品类信托产品成立数量及规模小幅下滑。据公开资料不完全统计,截至2024年6月3日,5月标品信托产品成立数量1051款,环比减少2.59%,成立规模201.77亿元,环比减少0.66%。从表7来看,债券投资类产品仍是标品信托产品中主流。5月股票投资类及混合类产品成立规模有明显增加,而债券投资类标品信托产品成立规模小幅下滑。债市在4月多次回调之后,5月随着地产政策优化调整、特别国债发行计划出台等利空因素的出尽而缓慢上移,债券投资类产品资金募集相对稳健;而5月行情冲高回落,站上3100点又跌破3100点,最大的变量来自地产政策升级,房地产整体上涨将拉动指数上行,市场情绪升温,信托资金在权益市场的配置比重有所增加。

TOF产品成立数量和成立规模下滑。据公开资料不完全统计,截至2024年6月3日,5月TOF结构的标品类信托产品成立数量317款,环比减少13.86%;成立规模8.26亿元,环比减少31.22%。

3、按产品类型

固收类产品成立数量占比继续增加。据不完全统计,截至2024年6月3日,5月固收类标品信托产品成立规模193.59亿元,环比减少1.71%;混合类产品成立规模5.06亿元,环比增加42.02%;权益类产品成立规模3.12亿元,环比增加20.42%。固收类产品成立数量1003款,环比减少1.86%,数量占比为95.43%,环比增加0.72个百分点;混合类产品数量占比1.90%,环比减少0.88个百分点;权益类产品数量占比2.66%,环比增加0.35个百分点。

4、按投资策略

债券策略成立数量占比小幅上升。据不完全统计,截至2024年6月3日,5月债券策略产品的数量占比86.69%,环比增加0.68个百分点;组合基金策略产品数量占比10.28%,环比增加0.27个百分点;股票策略产品的数量占比1.81%,环比增加0.70个百分点。2024年1-5月债券策略信托产品的成立规模合计1256.13亿元,建信信托、外贸信托和山东信托成立规模分列前三,分别为342.78亿元、247.92亿元和159.65亿元。

五、产品运行情况

1、产品逾期/违约情况

5月信托风险事件仍相对较多,其中投向房地产的产品风险相对高发。据公开资料不完全统计,截至2024年6月3日,5月共有11款信托产品出现风险,涉及金额77.88亿元。

2、产品兑付情况

据公开资料不完全统计,截至2024年6月3日,5月共有11家信托公司清算兑付73款资产管理信托产品,兑付金额108.19亿元,平均实际年化收益率为5.58%。

作者:喻智

来源:用益信托网