本周钢价自上周高位回落后的低点成功向上反弹拉涨,这其中,铁矿石的拉涨带动作用明显。但就钢材自身基本面来看,呈现明显的现货弱、盘面强的特征,所以在盘面拉涨过程中,基差是走弱的,螺纹钢盘面较现货出现了明显的升水,如下图。

以螺纹钢现货为例,截至30日当周,按上海网价,螺纹钢价格3770元/吨,较上周端午节前价格还下跌了20元/吨,而同期,螺纹钢10月合约30日收盘3721元/吨,上涨35元/吨,基差走弱55元/吨。

淡季下就是这样,价格的上涨通常来自于宏观面、消息面的利好或预期利好来驱动,所以都是盘面带着现货走。这种情况下,要是利好足够强劲,加上基本面的改善(通常是来自于供给端的收缩利好),是可以推动钢材价格走出一轮上涨行情的。

这个,最明显的就是21年的行情,很多人应该还有印象。

但那毕竟是比较特殊的时期,政策驱动力量很强,通常情况下,市场只是炒一波政策利好预期或者是旺季预期,最多是个反弹行情,谈趋势性上涨的话,通常也会在7-8月份出现,现在还为时有点过早。

从去年12月份后,市场炒作了一轮放开后的经济复苏行情,但到今年,时间已经过半,回顾来看,复苏是比较弱的,整个经济面依然面临来自于外部需求萎缩,及内部多种因素的影响。所以,实际上今年的钢材需求是很弱的,唯一的亮点就是出口,上半年的出口利润很好,所以确实很好的缓解了国内的钢材供给压力,但进入6月份,这个出口的窗口在明显的收窄。

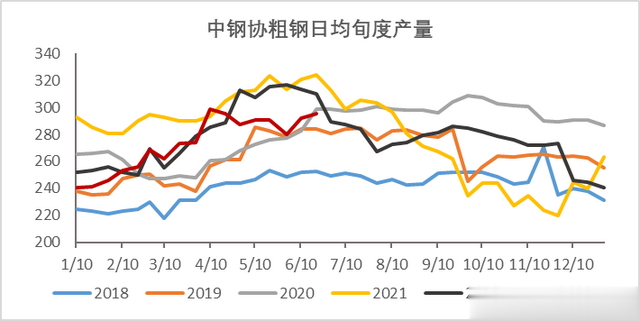

所以,我们今天看到的钢材市场情况是比较撕裂的。一方面,盘面炒利好,不断的拉涨;而另一方面,需求非常的差,供给压力不断增加,如下图,当前的需求尚不及去年同期水平,而钢材产量持续增加。

从库存来看,受制于需求的疲软和钢厂产量的持续增加,主要品种库存正在进入累库周期。

所以,综上,在多种因素共同作用下,近期面临的矛盾局面料将继续延续,若进入7月份,政策层面真能如期出台各种经济利好政策,将对商品价格,尤其是盘面价格带来进一步的支撑作用(但要注意谨防资金利用利好消息兑现出货);但若预期被证伪,叠加当前疲弱的基本面,钢价或将重回震荡走弱的局面,甚至不排除7月份进一步下破前低的可能。