本周8.29日洋河发布了半年报,第一感觉没达到预期,业绩一般般吧!利润增幅少于营收,有增收不增利之感;第二感觉是二季度增幅弱于一季度,看了下数据事实也是如此!

营收一季度150.5亿(22年130.3亿)增长15.5%,二季度68.27亿(22年58.82亿)增长16.07%,中报218.7亿(22年189.1亿)增长15.68%;

利润一季度57.66亿(22年49.85亿)增长15.66%,二季度20.96亿(22年19.08亿)增长9.86%,中报78.62亿(22年68.93亿)增长14.06%;

毛利率一季度76.6%(22年77.3%),二季度75.08%(22年66.51%),中报76.12%(22年73.94%);

净利率一季度38.39%(22年38.29%),二季度30.72%(22年32.52%),中报36%(22年36.49%);

这几个数据这么一比较,可以看出利润增幅少于营收,问题出在二季度的净利率上,毛利率好于22年,看得出成本增长不大,而净利率少了2个多点,大概略出在费用支出或税收(调剂)方面了。

半年报净利润78.62亿,按以前利润占比来计算,半年报占全年的70%-75%之间,那么今年净利润大致会在105-112亿左右吧!再给个20-25倍合理市盈率,市值在2100亿-2800亿之间,取个低值2200亿,相对于现近2000亿市值,我认为还是偏低估的。

接下来我们看看财报!

先看产品线

公司产品分为梦之蓝、苏酒、天之蓝、珍宝坊、海之蓝、洋河大曲、双沟大曲、贵酒、星得斯红酒等;

按价格线又分:中高档酒指出厂价≥ 100 元/500ml 的产品,主要代表有梦之 蓝(手工班、M9、M6+、水晶梦)、苏酒、天之蓝、珍宝坊(帝坊、圣坊)、海之蓝等。

普通酒指出厂价<100 元/500ml 的产品,主要代表有洋河大曲、双沟大曲等。

中高档酒营收190.51亿增长17.6%,毛利率80.77%;

普通酒营收24.05亿增长3.8%,毛利率47.06%;

批发经销211.96亿增长15.62%,毛利率76.95%;

线上直销2.61亿增长41.28%,毛利率80.1%;

两个看点:1.洋河酒销售靠批发商,品牌度无法与茅台和五粮液、泸州老窖1573相比,销售费用注定居高不下;2.白酒依然暴利,躺平了毛利率也有70%;如果能知道梦之蓝单独的销售情况就好了。

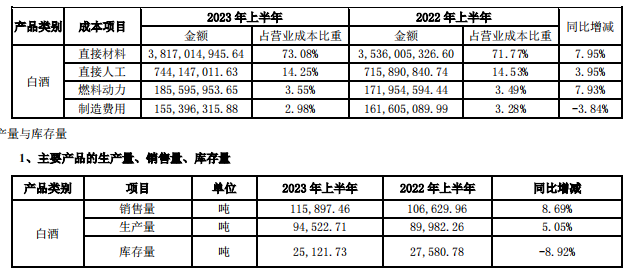

洋河酒营收214.57亿(增长15.87%),成本49.37亿(增长6.54%),占营收的23%; 那成本这一块直接材料38.17亿增长7.95%,直接人工7.44亿,燃料动力1.86亿,制造费用1.55亿;

白酒23年上半年: 生产量9.45万吨,销售量11.59万吨,库存量2.51万吨, 半成品酒(含基础酒)库存量65.45万吨;

产能:洋河股份设计22.25万吨,实际7.17万吨;双沟酒业9.704万吨,实际2.14万吨;

总得说来,就是洋河酒卖多少,就能生产多少,材料成本和产能这一块基本可以说没问题没压力。

接下来看看利润表

1. 营收218.73亿元-营业总成本116.46亿=102.27亿元;

分解下总成本:

营业成本52.23亿,这一块上面有提到了,增速明显小于营收增长,合理可控!营业税金及附加33.75亿增长20.77%;

合计费用30.47亿:销售费用22.6亿增长52.04%,管理费用10.09亿增长-0.26%,研发费用1.42亿增长-6.26%,财务费用-3.64亿(利息收入3.73亿、利息支出43.86万元)增长-46.35%;

销售费用明显增长:主要是本期加大市场促销力度,促销费相应增加所致,其中广告促销费15.35亿增长75%、职工薪酬4.46亿增长31.56%;这表明了洋河对白酒销售复苏的信心!结合其它费用,我认为洋河在这一块展现了管理层的管控调节能力。

2. 其他经营收益2.03亿

公允价值变动收益-0.16亿,投资收益1.94亿(处置交易性金融资产取得的投资收益1.89亿),其他收益0.24亿(政府补助0.19亿);其他的可以忽略不计!随着你信托的暴雷,洋河的投资这一块越来越保守了,越来越偏向银行及债券等稳定类投资了。

洋河金融资产:1.交易性金融资产 (不含衍生金融资产) 54.63亿; 2.其他非流动金融资产57.47亿;其中债务权益工具投资54.65亿和权益工具投资57.46亿(按当地公开市场收盘价计算的有10.87亿,以成本或被投资单位期末净资产作为评估其公允价值的重要参考依据计算的46.59亿);这说明了一个问题股权类风险较大的资产,洋河基本不太配置了,把投资转向更加稳健的品种了。

金融资产期初是141.47亿,现在是112.12亿,减少29.35亿元。

3. 所得税25.6亿,最后净利润78.74亿元;这就是从营收到净利润的整个过程,毛利率76.12%=166.5/218.73;净利率36%=78.74/218.73;成本52.33亿+费用30.47亿+税金59.35亿。

再看看负债表,了解下资产结构

公司资产

1. 类现金资产319.41亿:货币资金207.29亿(银行存款)、交易性金融资产54.65亿(债务工具投资54.65亿(浮动利率投资)),其它非流动金融资产57.47亿(云锋11.62亿、中银证券8.42亿、联储证券3.3亿、产业投资基金信托18亿,其他证券17.5亿);

2. 经营类资产42.32亿:应收款4.16亿、应收融资和预付款1.5亿、其他应收款1.17亿、其他流动资产0.77亿、无形资产17.2亿、商誉2.76亿、递延所得税资产12.93亿、其他非流动资产1.83亿;

3. 生产性资产231.57亿:存货165.89亿、固定资产55.32亿、在建工程9.92亿、使用权资产0.34亿、长期待摊费用0.1亿;

4. 投资类资产12.32亿:长期股权投资12.32亿;

总资产合计605.62亿元,流动性较好的319.41亿占比52.74%,这个含金量还是不错的!

无息负债106.85亿:

应付账款11.73亿(材料采购款 11.52和工程及设备款0.21亿)、合同负债53.23亿(预收货款16.12和应付经销商尚未结算的折扣与折让37.1亿)、其他应付17.95亿(保证金押金等);

应付职工0.77亿、应交税费14.54亿、一年内到期的非流动负债0.19亿(一年内到期的租赁负债)、其他流动负债3.39亿;

租赁负债774万、长期应付1.96亿、递延所得税负债2.13亿、非流动负债递延收益0.87亿;

总负债合计106.85亿元,全部都是无息的,这负债还有53.23亿的合同负债,相当于只有50来亿的负债了,这对于货币就有200多亿的洋河来说,基本可以躺平了,要知道每年还会有近百亿的利润进帐,财大气粗啊!

半年报总资产相比22年底少了74.02亿,负债少了97.55亿,分红分了56.34亿,净利润78.62亿,股东权益增加了22.95亿;这就是半年以来洋河的资产结构发生的变化!

最后结合现金流量表看看

经营活动产生的现金流量:流入163.96亿-流出161.31亿=2.65亿;

1. 销售商品、提供劳务收到的现金158.9亿;

2. 收到其他与经营活动有关的现金5.04亿;

3. 收到的税费与返还229.74万元;

4. 购买商品、接受劳务支付的现金39.66亿;

5. 支付给职工以及为职工支付的现金21.05亿;

6. 支付的各项税费74.66亿;

7. 支付其他与经营活动有关的现金25.95亿;

投资活动产生的现金流量:流入87.36亿-流出72.01亿=15.35亿;

1. 收回投资收到的现金85.4亿;

2. 取得投资收益收到的现金1.94亿;

3. 处置固定资产、无形资产、和其他长期资产收回的现金净额154.39万元;

4. 购建固定资产、无形资产、和其他长期资产收回的现金净额3.83亿;

5. 投资支付的现金68.18亿;

筹资活动产生的现金流量:流入0.47亿-流出56.46亿=-55.99亿;

1. 吸收投资收到的现金0.47亿;

2. 分配股利、利润或偿付利息支付的现金56.34亿;

3. 支付其他与筹资活动有关的现金0.114亿;

筹资活动流出55.99亿,就是分红分掉了;投资活动收到的85亿和支付的68.18亿就是投资品种的变化所致;

净利润78.74亿,加回减值、折旧、摊销及资产损失、处置等2.87亿和存货减少11.4亿、递延所得税2.05亿,经营性应收5.96亿;

再减去投资损失1.94亿和经营性应付项目的增加96.43亿,最后等于经营活动流量净额2.65亿;