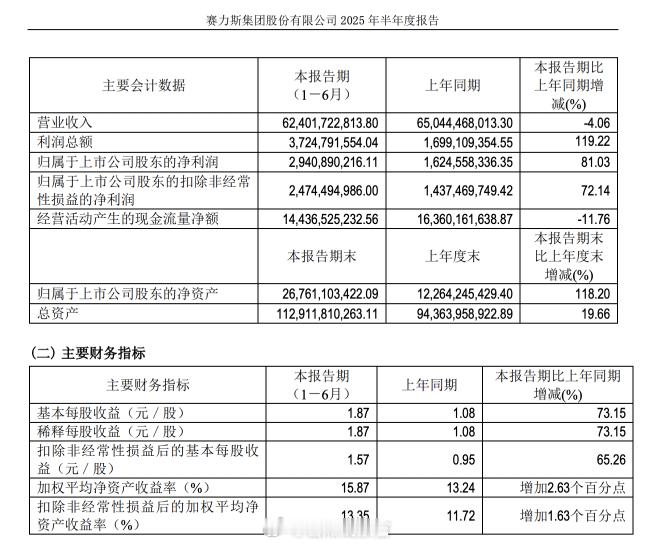

赛力斯在周五晚上发布了上半年财报,我们来看看几个亮点:

1、营收微降,利润大涨

赛力斯在上半年的营收为 624.02 亿元,同比下降了 4.06%。但与此同时,归母净利润为 29.41 亿元,同比增长 81.03%。

赛力斯营收下降,主要还是因为第一季度 M9 处于产品切换周期,而 M8 也没有出来,所以造成了产品短暂的空白断档,使得一季度营收下降。

但二季度之后,随着新 M9 和 M8 的相继发布并走量,整体的营收表现开始回暖,利润也开始向好。

2、研发费用大幅度增长

上半年赛力研发投入同比增长 154.9%,累计获得授权专利 6826 个,同比增长幅度为 19.8%。

根据赛力斯财报中说法,公司在高端智能电动汽车领域的研发投入接近 300 亿元。

截至 2025 年 6 月 30 日,公司研发人员共计 6984 人,同比增长 26.6%,占公司总人数的比例提升至 36%。

3、问界单车成交价突破 40 万

2025 年上半年,赛力斯集团汽车总销量为 19.86 万辆,其中问界汽车交付超过 14.7 万辆。

不过令人瞩目的是,问界的单车成交均价超过 40 万元。

这主要是得益于问界 M9 和问界 M8 的出货(问界 M7 和问界 M5 处于换代周期中,表现相对弱势),问界 M9 交付超 6.2 万辆、问界 M8 交付超 3.5 万辆——某种程度上,问界已经成为妥妥的高端品牌。

4、赛力斯超级工厂

每一辆问界 M9,都生产自赛力斯超级工厂,这个工厂的技术含量还是很高的。

具体来说,它能够实现关键生产工序 100% 自动化率、焊点质量 100% 自动化 AI 在线检测及整车静态质量 100% 自动化检测。

同时,构建数智化运营体系,数字应用建设覆盖 90% 业务流程,物流仿真提升厂内 AMR 运行效率 17%,感知控制网络模型实时监控变化点并自动触发任务,班组管理效率提升 35%。

另外,该工厂引入 12 家核心供应商集聚重庆建厂,通过“厂中厂”模式将核心部件生产嵌入整车制造体系,实现生产技术团队之间的即时、零距离协同,持续驱动供应链整体效能提升。

5、全新问界 M7

全新一代的问界 M7,即将在 9 月份上市,其定位是「幸福旗舰」,瞄准了家庭用户。

问界 M7 无论是对于鸿蒙智行还是对于赛力斯来说,都是一款重要的产品,它的定位是在 25 万元到 35 万元之间,也将承担很大的走量使命。

而这款车,毫无疑问也能够将赛力斯的下半年财务表现带到新的高度。

6、信心、定力和挑战

赛力斯是一家很容易被低估的企业,这是因为它的来时路并不是康庄大道,而在新能源浪潮之中,又因为与华为的合作而容易被置于聚光灯之外。

如今来看,通过在问界品牌上坚定、坚持、坚强的投入,赛力斯已经成为这一波与华为合作的企业中最大的受益者。

为什么是赛力斯?

答案是,在机遇来临的时候,果断抛弃包袱,抓住机遇;务实而不图虚名,不惧外人的目光和评价;在暴风雨中坚定信心,相信强大的合作伙伴。以及因为相信、所以看见的眼光和勇气。

这是商业的另一重魅力,它不仅仅是冰冷的数字和无情的财务,也可以是人格和精神力量的一种投射。

祝贺赛力斯。

308_IO新能源汽车赛力斯