当年叱咤风云的恒融碧万四巨头,目前就仅剩一位了。

那风雨飘摇的某科,能挺过去吗?

答案或许还要交给时间,时间是最好的照妖镜。

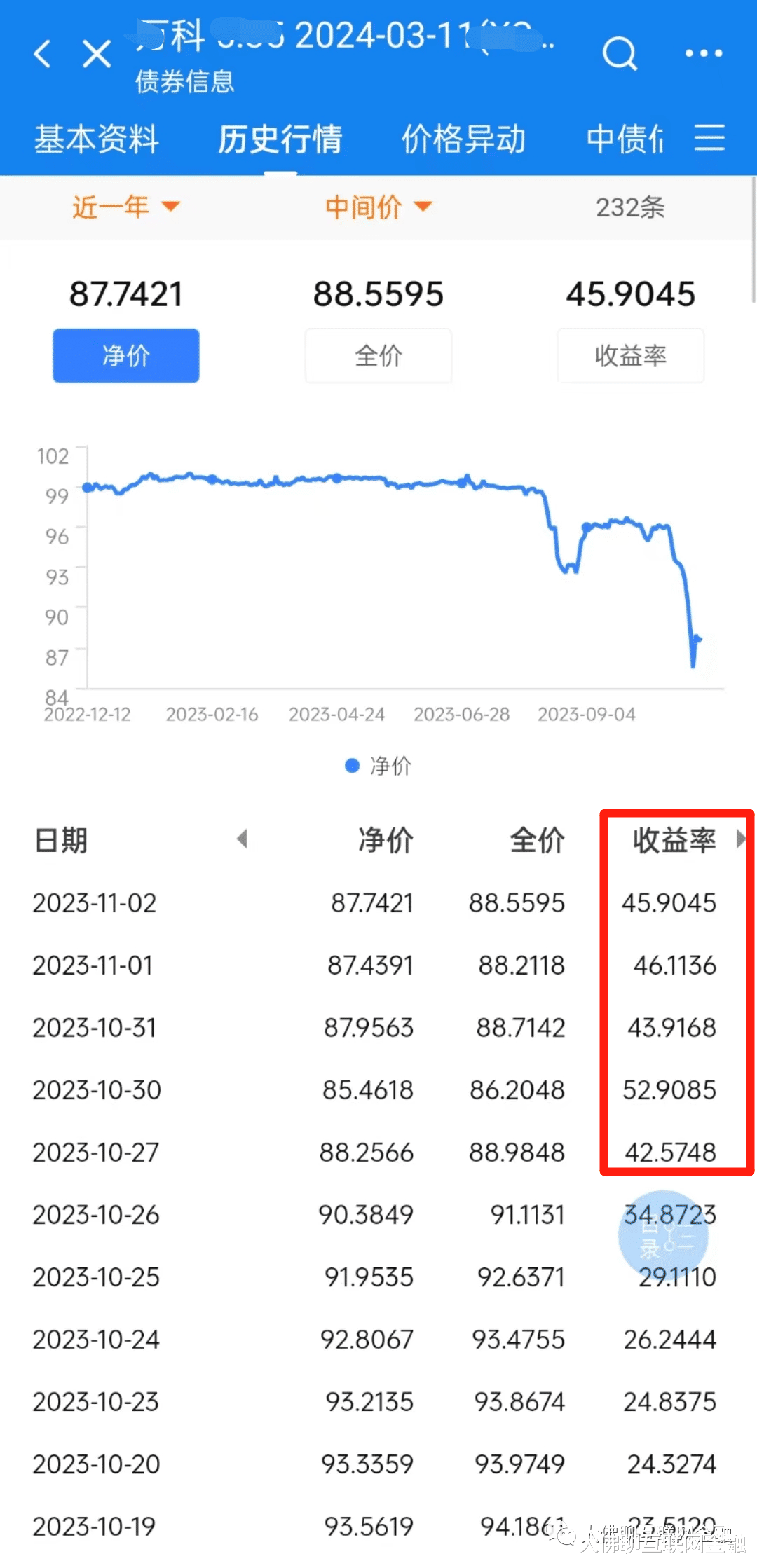

某科的水逆,要从2023年10月底说起,境外美元债的突然大跌,拉开了违约传闻的序曲。

当时某科多只美元债收益率飙升到50%以上,面对如此的超高收益,如果当时您去捡漏的话,从事后看,还真有可能吃到这口肥肉。

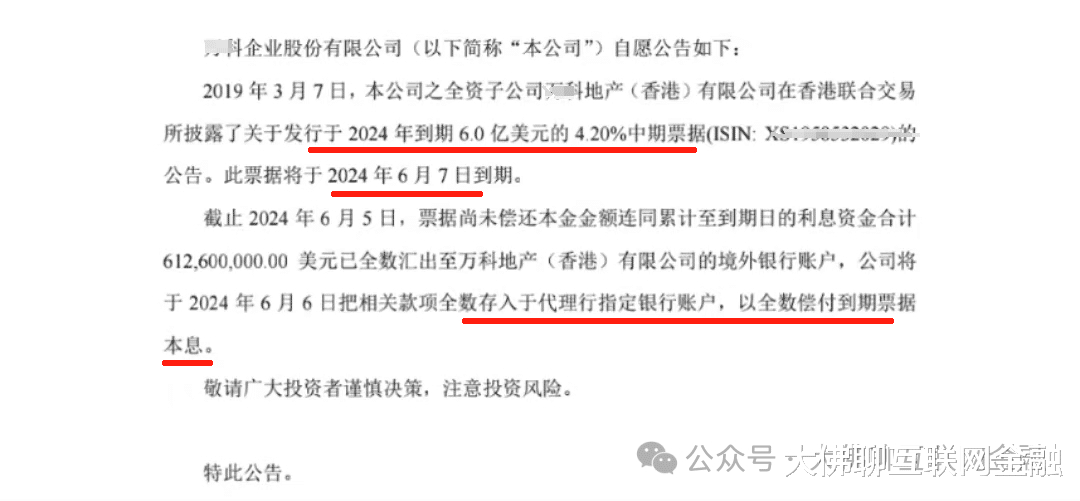

就比如已经在2024年3月份和6月份到期那两只,2023年11月左右收益率最高到过52%和59%,在市场不敢轻举妄动时,结果到期人正常兑付了。

当时上车的,其实就是在赌它不违约,赌对的结果是吃肉,赌错的结果就是挨打,从后视镜看,大家都是诸葛,但放在当时,债券二级市场,其实并不适合散户小白去参与。

2024年4月,一封生意伙伴的举报信,再次把某科推到风口浪尖,虽说事件早已平息,但对一个企业的声誉来说,影响还是蛮大的,无论清白与否,当时某科都实打实的经历了一波股债双杀。

2024年7月,作为某科隐形钱袋子存在的某金所,非标债务也出现逾期,该定融为某科内部员工理财产品,尽管最后有报道称其本金有希望能保住,但从侧面还是能看到其财务状况不容乐观。

接着2024年8月底,某科半年报发布,上半年亏了近100亿。今年前三季度,总共亏了近170亿,整年亏损估计能到200+,而在2023年时,还是盈利120多亿,实际当时大概率就已经是硬撑着了。

到2024年12月底,彭博社报道,监管机构要求保险公司上报对某科的债务敞口,偿债这个问题又被放到台面。

最近就是2025年1月初,某人被抓传闻,更是给了公开市场债券一记重击,某只债券收益率都被交易到了年化200%+,当年的P2P年化收益率最高的才60%。

债券价格一跌再跌,股价也从高位,一路到现在的7元左右徘徊,更棘手的是今年到期公开债本息合计近300亿元,其中前3月就要还100亿元,这还不算其他应付款和贷款等债务。

部分非标是悄悄的展期了,标债大概率是要力保的,但谁也说不准公开发行的债券会不会违约。别看说了什么,要看实际做了什么。

2018年的时候,某科是最早喊出“活下去”的,作为行业吹哨人,口号喊得振聋发聩,结果却是来吓唬同行的。其业务不但没有收缩,反倒还在加仓猛干,2018-2021年,四年间拿地不是第一就是第二,总共拿了5549亿元的地。

后来业内同行相继升天,自己日子也不好过。反倒还是当年的老王洒脱,海外买买买被敲打后,及早收手躲过一劫。

那上面会眼见着某科共沉沦吗?没有人能给出确切的答案。

但市场也不希望再出现一次庞然大物的倒下。

单说每年某科贡献的税收,就有上百亿,地方不会想失去这个大户,再说提供的就业,养活了多少人多少家庭,另外未完工的项目,总得有人去做,背后供应商,也等着结款…

鲸落未必万物生,海里的鲸落,有巨大的浮力拖着,但陆地上的鲸落,砸下来就是一个坑,埋得可能是买房的人,从业的人,以及有业务往来的人。因此某科活着,比什么都好。

地产红火了有30多年,某科从当年很小的最早一批房地产企业成长至今,见证了行业的兴衰史。但万事万物都逃不过周期规律,任何行业都有遇到困难的时候,这时候就靠熬,熬到行业回暖,只要挺过了最艰难的时候,扛过去就好了。

当潮水褪去,才知道谁在裸泳,也只有真金,才不怕火炼,一切交给时间吧!

这里是“大佛聊互联网金融”,祝大家新春大吉!