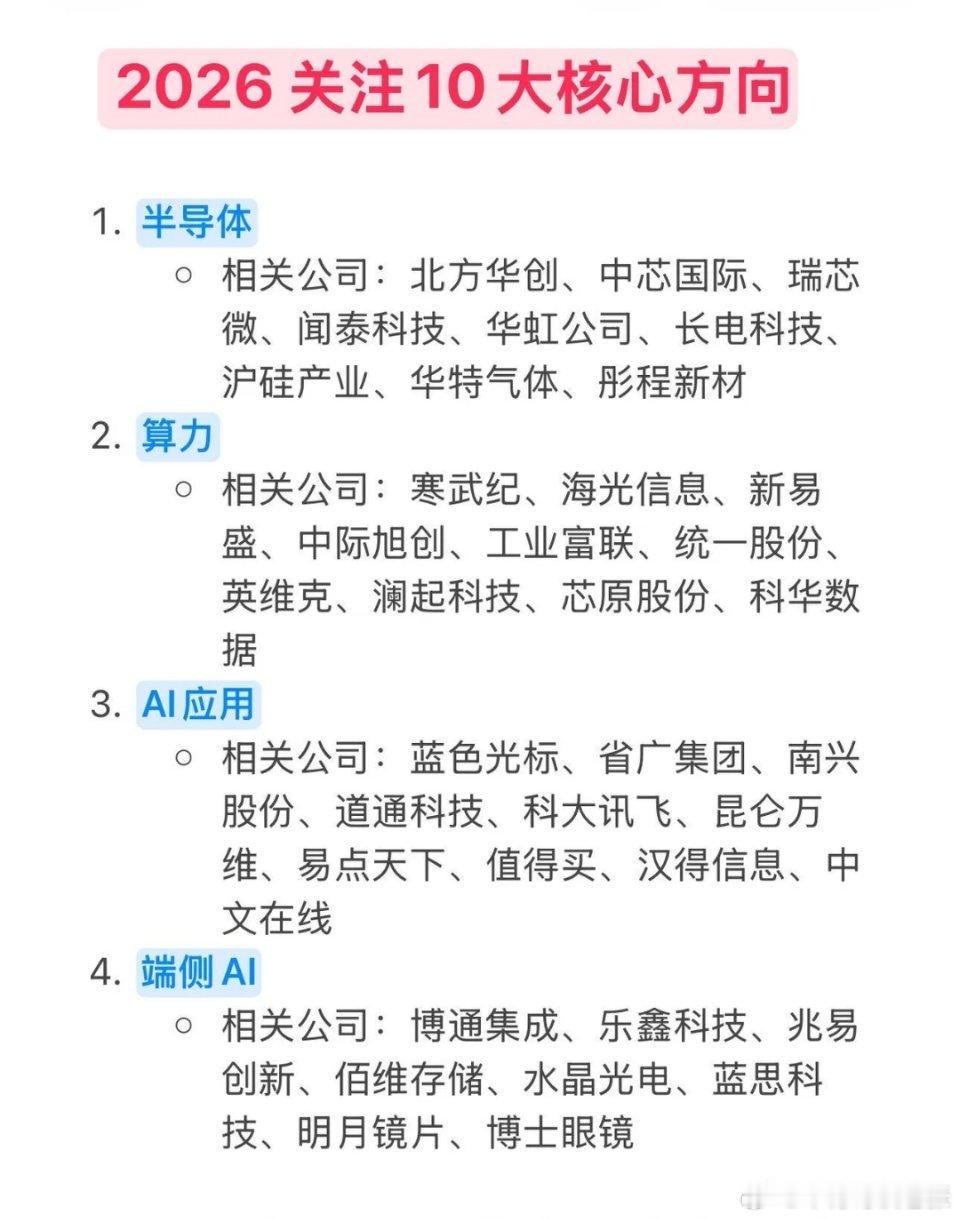

2026年军工电子核心标的全景解析:10家龙头企业优势与布局价值在“十四五”收官与“十五五”启幕的关键节点,军工电子作为国防信息化、装备智能化的核心支撑,叠加国产替代加速与商业航天等新场景爆发,行业景气度持续攀升。2025年三季度军工板块合同负债增至2399亿元、存货达4041.67亿元,订单与备货双高印证行业高景气,机构持仓也呈现“触底回暖”态势。以下梳理10家重点企业的核心优势与布局逻辑,覆盖芯片、连接器、红外、导航等关键细分赛道。一、核心元器件龙头(自主可控+订单高增双驱动)1. 中航光电核心优势:军工连接器绝对龙头,市占率超40%,覆盖航空、航天、舰船全装备谱系,是国内少数能满足高端装备高可靠连接需求的企业。 核心驱动:“十四五”后期军工装备放量交付,叠加新能源汽车、通信领域业务协同增长,社保基金连续加仓彰显长期信心,当前29.12倍估值处于行业低位,具备较高性价比。布局价值:业绩连续多年稳健增长,现金流充裕,抗周期能力强,是军工电子板块的“压舱石”标的。2. 振华科技核心优势:军用被动元器件龙头,产品广泛应用于航母、战机等高端装备,构建了从材料到器件的完整产业链,自主可控能力突出。核心驱动:元器件国产替代紧迫性提升,军工订单持续高增,社保基金2025年三季度新进持仓,30.61倍估值处于历史低位区间。布局价值:被誉为军工电子“粮仓”,业绩增长确定性强,兼具防御属性与进攻弹性,适配不同风险偏好资金配置。3. 航天电器核心优势:航天连接器细分龙头,市场占比超70%,深度参与载人航天、探月工程等国家级项目,产品可靠性经过极端场景验证。核心驱动:军工装备批产交付加速,同时积极拓展新能源领域业务,形成“军工+民用”双增长曲线,社保基金联合持仓背书。布局价值:细分领域垄断性优势显著,现金流优质,估值合理,业绩稳定性在板块中处于前列。二、核心芯片与器件龙头(技术壁垒+国产替代核心受益)1. 国博电子核心优势:T/R芯片绝对龙头,是有源相控阵雷达的核心供应商,市占率国内领先,技术水平比肩国际一流厂商。核心驱动:军机升级换代与雷达国产化加速推进,作为军工半导体国产替代核心标的,资金认可度高,2025年12月31日单日涨幅达12.05%。布局价值:受益于国防信息化对高性能芯片的刚需,业绩弹性大,是把握军工半导体赛道的核心抓手。2. 北斗星通核心优势:卫星导航芯片龙头,高精度定位芯片市占率43%,弹载/机载高动态场景市占率超42%,技术壁垒深厚。核心驱动:北斗三号应用场景持续深化,商业航天星座组网与智能驾驶高精度定位需求双轮拉动,2025年12月31日涨停,尾盘资金净流入6.14亿,市场情绪高涨。布局价值:多场景放量打开成长空间,国产替代与需求增长共振,长期发展潜力广阔。3. 睿创微纳核心优势:非制冷红外芯片龙头,掌握MEMS传感+红外成像双核心技术,产品性能达到国际先进水平,打破海外垄断。核心驱动:军工红外装备列装加速,民用安防、车载红外等场景需求快速增长,2025年12月31日上涨3.23%,业绩增速超50%。布局价值:国产替代进程持续推进,军民融合布局成效显著,58.55倍估值与高增速匹配,具备较强吸引力。三、整机与系统级龙头(装备升级+多场景拓展)1. 国睿科技核心优势:雷达+微波器件双主线龙头,在空管雷达、气象雷达领域市占率领先,同时布局轨道交通信号系统,形成双轮驱动格局。核心驱动:国防雷达升级换代与空管信息化建设提速,订单持续落地支撑业绩增长,2025年12月31日涨幅2.54%,资金关注度稳步提升。 布局价值:技术壁垒高,军民业务协同发展,业绩确定性强,55.36倍估值符合行业成长预期。2. 高德红外核心优势:红外热成像龙头,军用红外探测器市占率第一,覆盖单兵、车载、机载全系列装备,构建了“芯片-组件-整机”全产业链布局。核心驱动:国防信息化建设持续加码,红外装备需求刚性增长,同时民用安防、工业检测等领域拓展顺利,打开长期成长空间。布局价值:技术领先全球,具备国际竞争力,长期成长确定性强,是红外赛道的核心配置标的。3. 雷电微力核心优势:微波组件龙头,星载/弹载微波组件市占率领先,产品技术指标满足高端装备小型化、高可靠要求。核心驱动:低轨卫星组网加速与导弹装备升级迭代,公司订单饱满,业绩增速超40%,深度受益于新质战斗力建设。布局价值:细分赛道壁垒高,成长属性突出,102.73倍估值适配成长型资金,适合长期布局。4. 航天电子核心优势:航天科技集团旗下核心标的,聚焦航天测控、电子对抗领域,在无人系统、卫星测控等技术领域实现多项突破,2024年申请专利275件、授权219件。核心驱动:商业航天政策红利持续释放,装备信息化升级需求迫切,2025年末尾盘资金净流入18.10亿,抢筹迹象明显;公司聚焦主业后,业绩弹性有望进一步释放。布局价值:技术壁垒深厚,背靠航天科技集团资源优势,订单高增支撑业绩,是把握航天电子信息与无人系统赛道的优质标的。注意:以上内容基于公开信息整理,仅为行业分析,不构成任何投资建议。股市有风险,投资需谨慎。