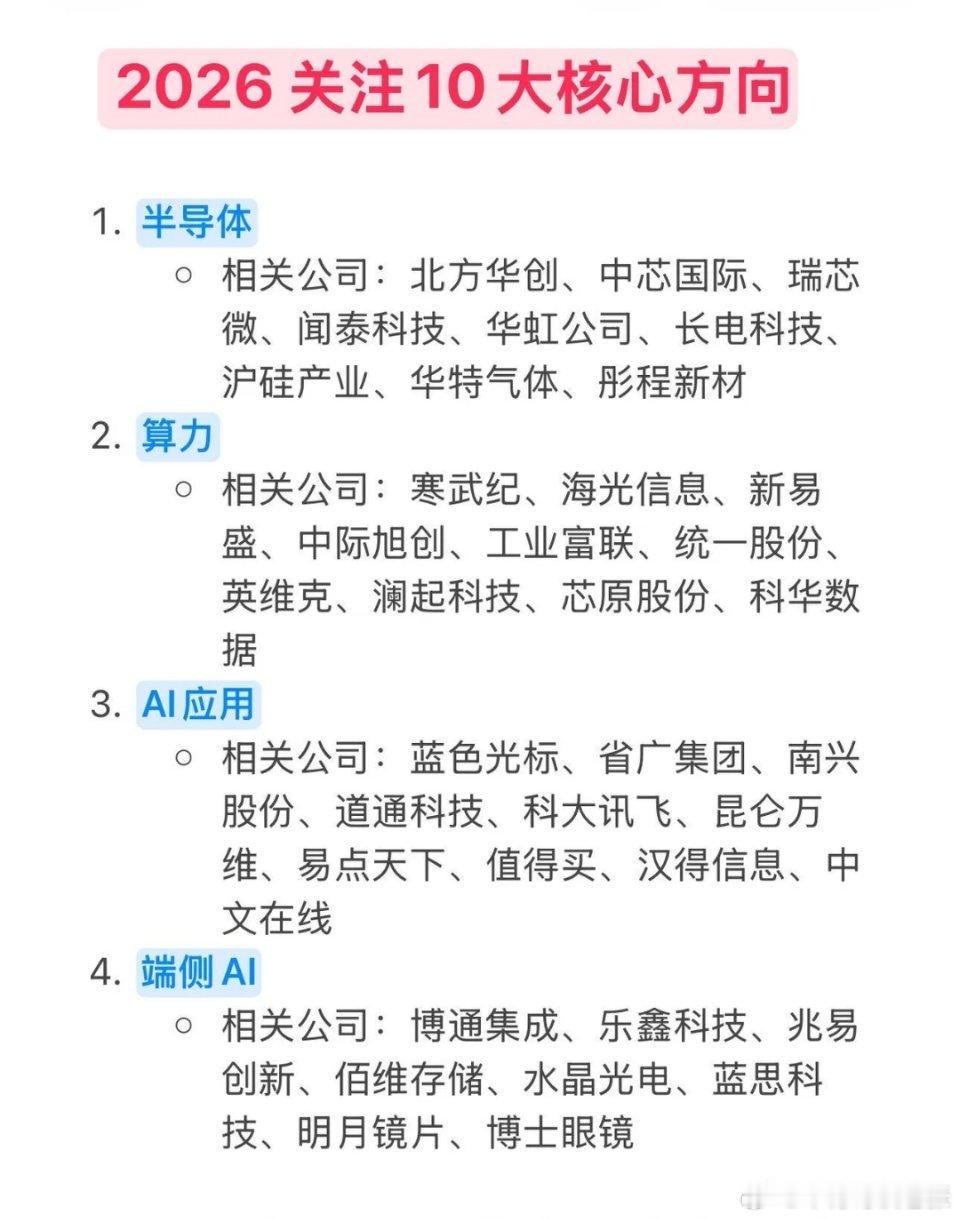

2026年A股三大投资主线:AI深化、红利打底、消费突围2026年A股市场将围绕“核心赛道深化、稳健资产托底、弹性板块突围”展开布局,AI产业链分化升级、红利板块价值凸显、消费复苏叠加科技赋能三大主线清晰,把握结构性机会成为投资关键。主线一:AI产业链深化,从“算力基建”到“场景落地”的价值跃迁AI仍是全年核心赛道,但行业分化加剧,“基础设施+场景应用”双轮驱动格局明确。算力端持续受益于全球云厂商资本开支增长与国产替代浪潮,800G/1.6T光模块、AI服务器等硬件需求维持高景气,成为贯穿全年的“卖铲子”机会;应用端迎来爆发临界点,阿里云预判未来几年企业AI预算将实现10倍增长,智能体凭借“感知-决策-行动-反馈”完整闭环,在办公、游戏、影视、工业等领域规模化落地,商业化价值持续验证。同时,AI与硬件的融合加速,智能汽车、AI手机、智能穿戴等终端产品进入放量周期,成为技术落地的重要载体。核心标的梳理算力基础设施:中际旭创(全球光模块龙头,800G/1.6T产品市占率领先)、浪潮信息(AI服务器全球市占率第一,受益政企算力投入激增)、中科曙光(国产算力标杆,信创+AI双轮驱动)、新易盛(800G批量出货,1.6T产品2026年有望起量)、中兴通讯(通信设备核心厂商,算力网络布局完善)、烽火通信(光通信技术领先,运营商集采主力)。AI应用落地:金山办公(WPS AI全产品线渗透,政企端付费空间广阔)、三七互娱(AI赋能游戏研发降本增效,储备多款原生AI游戏)、光线传媒(AI优化影视制作宣发,优质IP+技术革新双重驱动)、用友网络(工业软件AI落地,服务企业数字化转型)。智能硬件终端:歌尔股份(绑定头部大厂,智能眼镜业务受益国补与出货量77.7%高增长)、传音控股(新兴市场AI手机布局领先,2026年行业出货量或达1.47亿台)、闻泰科技(ODM龙头+车规级芯片布局,AI手机代工业务放量)。主线二:红利板块稳健配置,高股息资产的“压舱石”价值在市场波动加剧的背景下,高股息、现金流稳定的红利板块成为资产配置的“安全垫”,尤其适合风险偏好较低的投资者。这类标的多集中于金融、公用事业、能源等领域,具备估值合理、分红稳定、业绩抗周期的优势,2026年经济复苏预期将进一步改善资产质量,提升盈利稳定性。从市场表现看,工商银行、长江电力等龙头标的市值规模庞大,换手率维持低位,长期配置价值凸显,可有效对冲赛道切换风险。核心标的梳理中国平安(保险龙头,高股息+金融科技深化,AI赋能业务提质增效)、长江电力(水电龙头,现金流稳定,防御性配置价值突出)、工商银行(国有大行标杆,高股息率+庞大客户基础,受益经济复苏)、中国神华(能源领域高分红代表,业绩抗周期能力强)。主线三:消费板块复苏,科技赋能下的可选消费突围2026年消费板块将受益于财政政策支持与经济复苏红利,财政部明确继续安排资金支持消费品以旧换新,优化消费贷款贴息政策,为行业复苏注入动力。消费板块的核心机会集中在“科技+可选消费”,AI技术与家电、汽车、清洁设备等产品的融合,推动产品升级与渗透率提升;同时,消费电子复苏与智能终端创新形成共振,带动相关产业链需求回暖,成为全年最大弹性板块之一。核心标的梳理美的集团(家电龙头,智能家电+机器人布局,受益以旧换新政策)、比亚迪(新能源汽车标杆,DM-i与刀片电池技术领先,智能驾驶加速落地)、石头科技(AI优化清洁设备性能,消费升级+复苏双重利好)、漫步者(TWS耳机市占率领先,智能穿戴产品契合年轻化需求)。投资总结与建议2026年A股核心格局为“AI主线分化、红利稳健打底、消费弹性可期”,投资需避开“来回切换赛道”的误区,锚定高景气方向长期持有。AI产业链需聚焦具备技术壁垒的算力硬件与场景落地能力的应用标的;红利板块可作为底仓配置,平衡组合风险;消费板块则需紧扣政策催化与经济复苏节奏,重点关注科技赋能的可选消费领域。整体来看,2026年市场结构性特征显著,行业分化与标的精选成为盈利关键。建议投资者结合自身风险承受能力,构建“核心赛道+稳健资产”的组合,在把握主线机会的同时,规避无业绩支撑的题材股。本文涉及资讯、数据等内容来自网络公共信息,仅供参考,不构成投资建议!