得益于面板下游需求爆发,TCL科技上半年赚的“盆满钵满”。

8月9日晚,TCL科技公布半年报显示,公司2021年上半年实现营收742.99亿元,同比增长153.29%;归属于上市公司股东净利润67.84亿元,同比增长461.55%。同期,公司扣非净利润由负转正,同比增长近727倍,达77.41亿元。

半年近68亿元的净利润水平,已超过TCL科技去年全年归属净利润(43.88亿)近24亿元,也达到2019年公司年度归属净利润的2.6倍。据公司公告,TCL科技业绩增长主要来自于半导体显示面板业务的量价齐涨,以及并购中环电子、茂佳及苏州华星。

半年报显示,TCL科技目前核心主业为半导体显示、半导体光伏和半导体材料三大板块。其中,公司于2009年进入半导体显示行业,逐步确立以TCL华星为核心的领先优势,直至2020 年,公司通过摘牌中环电子,开始布局第二增长极的半导体光伏、半导体材料赛道。

今年上半年,三大核心主业净利润来看,半导体显示业务的净利润占公司全部净利润的七成以上,主打半导体光伏业务的企业中环半导体则占到两成以上。其中,得益于行业景气度带来大幅涨价,TCL科技上半年半导体显示业务毛利率达29.15%,较上年同期大幅增长19.25个百分点。

面板显示行业下游为电视、显示器、手机等产品。去年以来,面板下游需求爆发,IT、TV 等各类产品价格均有不同程度上涨,TCL科技产品也进入快速涨价周期。另外,半导体作为全球产业链分工极其成熟的产业,在全球缺芯影响下,去年以来,多个国家纷纷提出新的半导体投资计划和发展目标,各国扩大半导体供应链的行动正进一步升温。

8月初,央视发布一份调查报告表示,由于芯片短缺,液晶面板涨价,电视机不仅价格上涨,而且缺货现象严重。今年上半年,电视机售价同比上涨34.9%。该报道也表示,受疫情影响,海外市场电视、笔记本、平板设备等需求均十分旺盛,这使得液晶面板供不应求,价格出现上涨。截至2021年6月,55英寸及以下中小尺寸面板采购价同比涨幅都在90%以上,其中55英寸、43英寸、32英寸面板同比上涨97.3%、98.6%和151.4%。此外,许多液晶面板原材料的短缺均加剧了供需之间的矛盾。

TCL在半年报中称,由于疫情改变了人们的工作、生活方式,面板下游需求爆发,产品进入快速涨价周期。2021上半年液晶面板行业景气度持续提升,价格涨幅持续超过市场预期。从已披露的面板企业业绩情况来看,除TCL科技外,国内另一个半导体显示业务巨头京东方A,此前预计2021年上半年净利同比增超10倍,面板大厂群创、深天马A、激智科技等净利预增幅度均超过50%。

互联网分析师唐欣对时间财经表示:“面板企业近年来盈利增幅较大,主要是因为显示面板行业的周期性波动。此前的2017年-2019年,全球产能增量很大,导致面板价格下跌,行业整体盈利水平大幅下滑。随着部分企业出局和减产,如今叠加疫情等影响,产品价格上涨,坚持下来的企业利润开始大幅回升。”此外,他也表示,如果上游原材料,特别是芯片供应问题得到解决,这种超额利润也会降下来。

面板行业涨价具有较强周期性,自去年6月以来,本轮涨价已持续超一年,由面板价格上涨带来的红利还能持续多久?

对此,在今年6月的一次机构活动中,TCL公司高级副总裁兼董秘廖骞称,“小尺寸面板可能会出现滞涨甚至调整,而大尺寸面板短期会保持强势,中长期波动较为平滑”。原因是小尺寸面板厂商数量远大于大尺寸厂商数量,65寸及以上面板全球范围仍然缺货,同时消费端“大尺寸化趋势加速”。

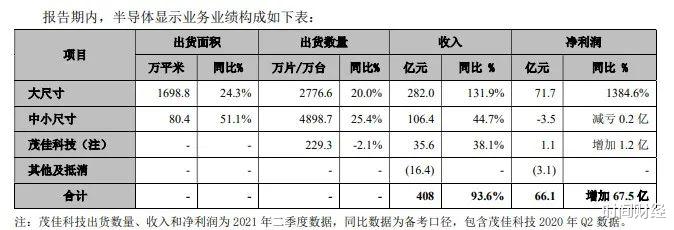

图源:TCL科技半年报

一个月后,在投资者提出“对下半年面板价格走势怎么看?”后,TCL科技再答复表示,今年三季度旺季过去之后,四季度和明年一季度是淡季;从品牌端看,也需要 TV面板有所回落;分结构来看,大尺寸更稳健,小尺寸预计波动性更大。

国海证券在一份研报中表示,当前IT 面板行业正朝着高端化(高刷新率、高分辨率)和大尺寸化的方向发展,“我们判断届时IT面板不会出现 2017-2019 年 TV 面板价格的长下行周期,公司有望复制在 TV 面板行业的成功经历实现崛起。”该研报显示,2020 年全球IT面板出货量前五大厂商分别为京东方、LG、友达、TCL科技、群创和三星。其中,群创和三星多为六代以下的老旧产线,在切割效率和技术水平与高世代产线均有明显差距,TCL 华星 8.6 代线的入局将推动 IT面板行业洗牌。

半年报也显示,大尺寸面板正在贡献TCL科技的大部分净利润。今年上半年,在出货量更低的情况下,相比中小尺寸减亏0.2 亿元净利变动,TCL科技大尺寸面板净利润增长1384.6%至71.7亿元,占到企业总净利比例高达77.5%。(北京时间财经 吴珊)