随着二手车产业数字化进程的持续升级,其价值链条不断延伸重构,立体化的发展格局正推动行业从传统价差模式向全周期汽车资产管理平台转型。根据全球新经济产业第三方数据挖掘和分析机构iiMedia Research(艾媒咨询)最新发布的《2025年中国二手车行业市场消费行为调查数据》数据显示,49.08%的消费者选择购买二手车的主要原因是“价格较便宜”,反映出高性价比仍是驱动市场增长的核心要素。在消费偏好方面,消费者更倾向选择一年以内车龄的二手车,该区间占比达59.88%,其较新的技术配置与合理折旧率形成显著吸引力。消费者决策时最关注养护成本(44.40%),但在交易过程中普遍担忧“信息真实性”(39.31%)与“定价合理性”(47.95%)问题。

当前二手车市场仍面临车况信息透明度不足、定价机制缺乏标准、售后服务保障体系薄弱等发展瓶颈。艾媒咨询分析师建议,行业需构建区块链车况溯源系统强化信任基础,建立AI估值模型提升定价科学性,并通过线上线下融合服务网络完善售后保障体系,同时针对新能源二手车特性开发定制化检测标准,以技术赋能推动行业规范化发展。(《艾媒咨询 | 2025年中国二手车行业市场消费行为调查数据》完整高清PDF版共30页,可点击文章底部报告下载按钮进行报告下载)

2025年中国二手车用户购买二手车原因

数据显示,在2025年中国二手车用户购买原因中,“价格较便宜”以49.08%的占比位居首位,显示出价格因素是影响用户购买二手车的主要因素。其次是“车款种类多”,占比42.97%,说明用户对车型选择的多样性有较高需求。“保值率较高”占比40.53%,位列第三,反映出用户对车辆保值性能的关注。“换车频率高”占比37.07%,位列第四,表明部分用户对车辆更新换代的需求较高。最后,“对新车无特别偏好”占比32.59%,是影响用户购买二手车的次要因素。整体来看,价格和车型选择是用户购买二手车的主要考虑因素。

2025年中国二手车用户对二手车车龄偏好

数据显示,二手车用户对车龄的偏好主要集中在1年以内的新车,占比高达59.88%,表明大部分用户偏好接近新车的车况。其次是1-3年(含3年)的二手车,占比26.88%,这一区间的二手车因其相对较新的车况和较低的折旧率而受到用户青睐。3-5年(含5年)的二手车9.17%,这一区间的车辆价格相对更便宜,但车况可能稍逊。5年以上的二手车占比最低,为4.07%,这可能是因为这些车辆的维护成本和潜在问题更多。

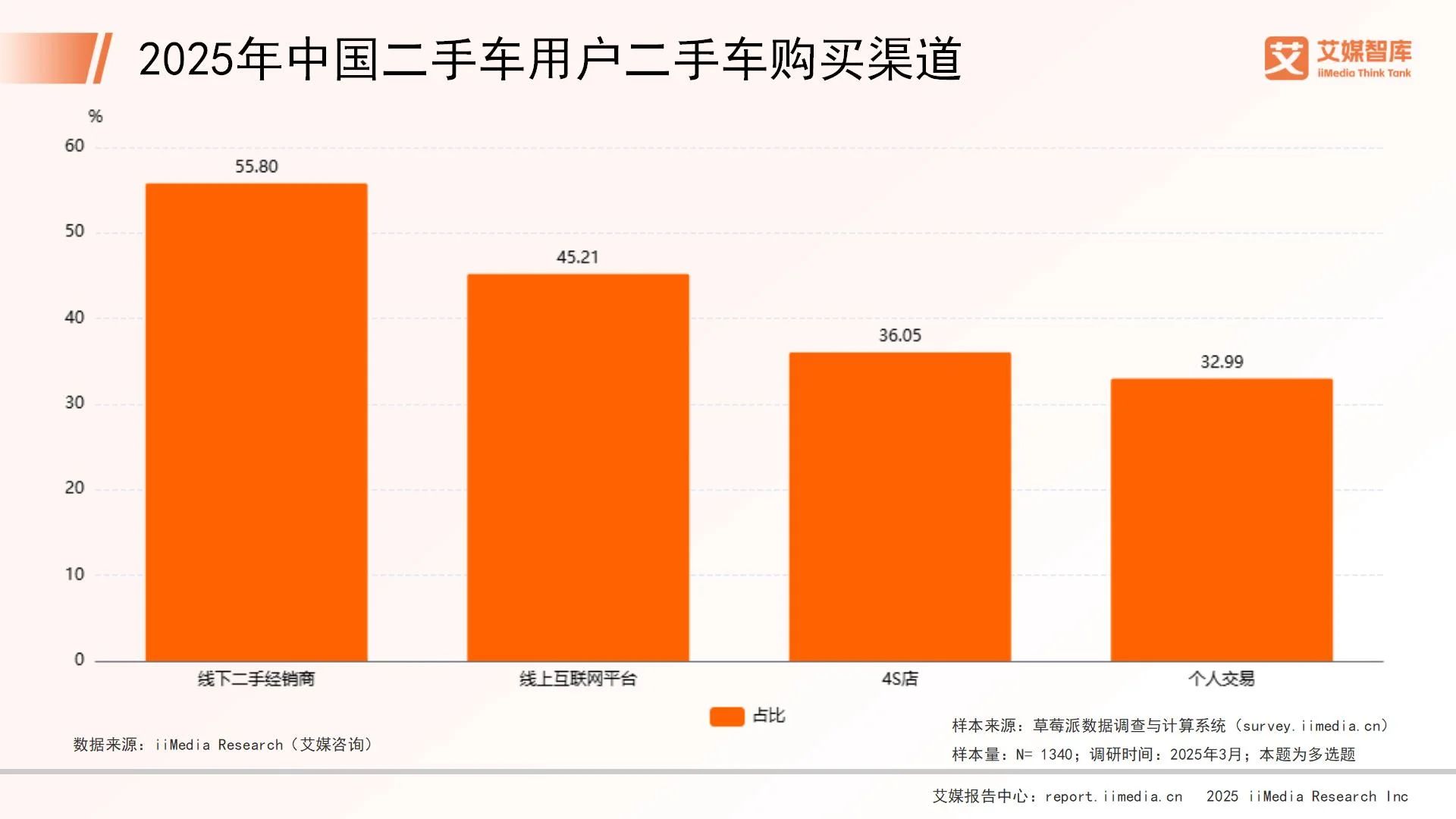

2025年中国二手车用户二手车购买渠道

数据显示,在2025年中国二手车用户购买渠道中,线下二手经销商的占比最高,达到55.80%,显示出线下渠道依然是二手车交易的主要方式。线上互联网平台占比为45.21%,位居第二,说明线上平台的便捷性和信息透明度逐渐受到用户青睐。4S店和个人交易的占比相对较低,分别为36.05%和32.99%,这可能与4S店的二手车来源和个人交易的信任度有关。整体来看,线下渠道仍占主导地位,但线上平台的增长势头不容忽视。

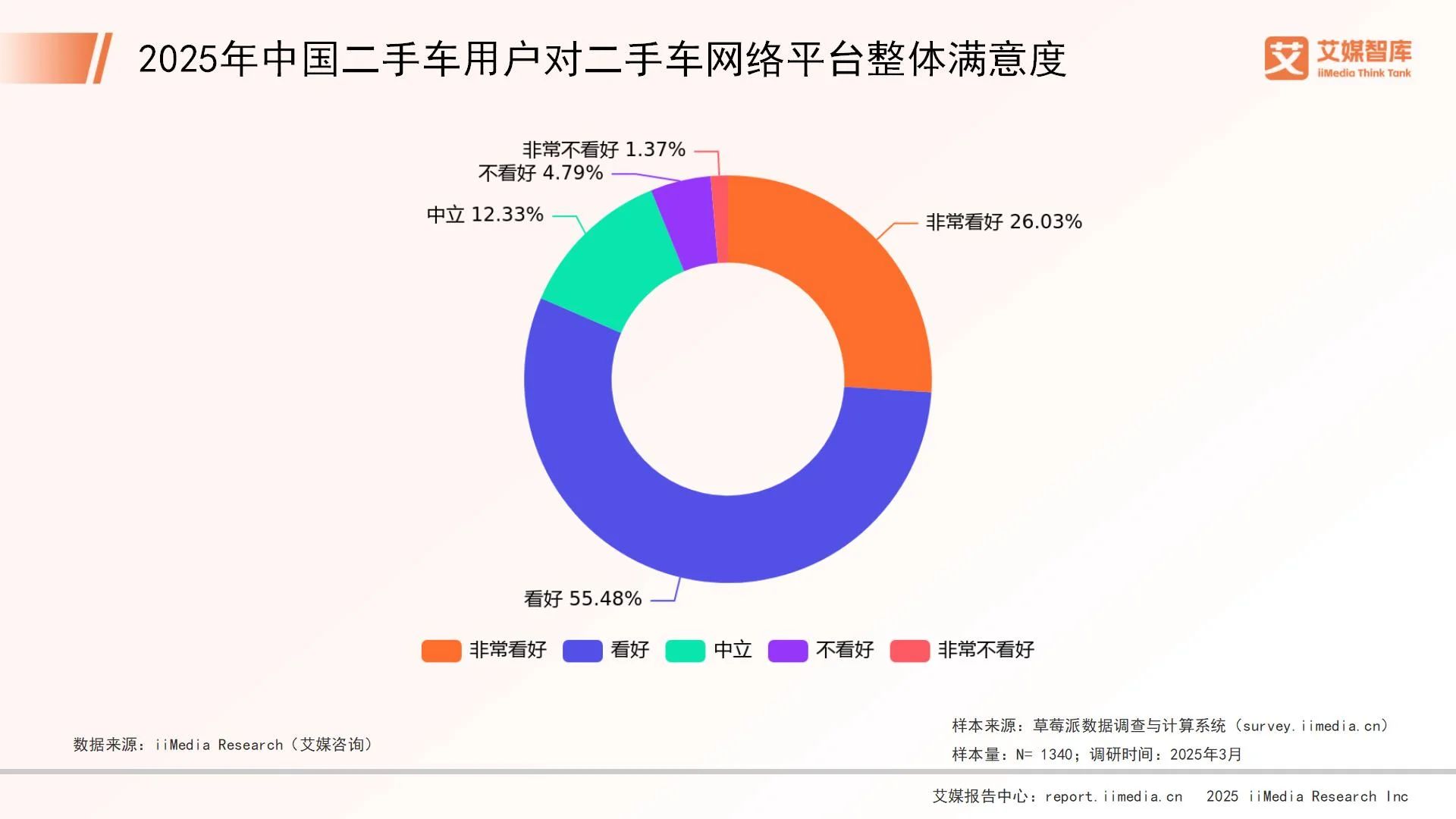

2025年中国二手车用户对二手车网络平台整体满意度

数据显示,在2025年中国二手车用户对二手车网络平台的整体满意度中,有55.48%的用户表示“看好”,占比最高,显示出大部分用户对网络平台持积极态度。其次,“非常看好”的用户占比为26.03%,表明有超过四分之一的用户对平台非常满意。“中立”的用户占比12.33%,相对较低。“不看好”和“非常不看好”的用户分别占4.79%和1.37%,说明绝大多数用户对二手车网络平台持正面看法。

2025年中国二手车用户对二手车网络拍卖平台未来发展建议

数据显示,在2025年中国二手车用户对二手车网络拍卖平台的未来发展建议中,占比最高的是“完善售后服务”,达到了53.13%,说明用户非常重视售后服务的质量。其次是“加强金融支持”,占比为40.45%,显示用户对金融支持的需求较高。“拓展车源渠道”占比37.01%,位列第三,反映了用户对车源多样性的关注。“提升用户体验”占比34.33%,“提高交易效率”占比30.45%,说明这两方面也是用户关注的重点。其他建议如“加强品牌建设”“加强车况透明度”“加强行业合作”“拓展增值服务”的占比均在15%到30%之间,也是平台发展需要考虑的因素。“注重数据安全和隐私保护”占比最低,为10.75%,这可能是平台需要加强的领域。