本期《牛股启示录》,咱们聊一聊一只最近比较火的股票,它就是东鹏特饮。

作为一家消费股,我关注这家公司很久了,眼看着它起高楼了,没买,因为还没研究透,不敢买,没想到股价蹭蹭蹭就上去了,找谁说理去。不过,没买并不耽误我分析这家公司。

1,东鹏发展史

说起能量饮料,大家第一反应都是红牛,这东鹏呢?以前就是一家红牛的代工厂。

2009年,这家名不见经传的小厂,决定自己干,推出了东鹏特饮。在红牛的夹缝中生存,但做的也很不错,第一年营收不足一千万,但2012年就突破了1个亿,速度还是挺快的。2014年就突破了10亿大关。不过,这个时候红牛仍然是老大,2011年红牛在中国能量饮料市占率达到90%。

除了红牛之外,还有很多竞争者,比如达利食品集团旗下的乐虎。2012年,东鹏营收刚刚突破1亿元,而达利食品营收已经突破100亿元,净利润7亿元。2013年,达利食品净利润12亿元,2014年净利润突破20亿元。东鹏与达利,两者实力悬殊。

相比较红牛,东鹏没有先发优势和品牌优势,相比较乐虎,东鹏也没有资金和渠道优势。可是,2023年,东鹏特饮在中国能量饮料市场中的销售量占比为43.02%,排名第一。

2024年前三季度,公司营收125.58亿元,同比增长45.34%;归母净利润27.07亿元,同比增长63.53%,成为上市以来业绩水平最高的一次。如今,东鹏饮料的市值突破千亿,已经近在咫尺。

那么,到底东鹏是如何突出重围的呢?

2,东鹏成功在哪?

我自己反正很少喝能量饮料,这说明它是有固定消费人群的。我特地去研究了一下,能源饮料主要包含咖啡因和牛磺酸,具有提神醒脑的作用。主要消费群体有三大类人:

✔长途汽车/网约车司机:长途驾驶很容易疲劳,威胁行车安全,这时候能量饮料就可以帮助司机保持清醒。

✔蓝领工人、外卖快递等体力劳动者:这类人群工作强度和体力消耗较大,对能量饮料的需求较高。特鹏特饮不是有那么句广告词:累了困了喝东鹏特饮。

✔运动群体和健身爱好者:能量饮料不仅可以帮助保持清醒,还可以帮助运动员和健身爱好者提高耐力和爆发力,补充身体流失的能量,缓解疲劳。

除了运动群体之外,其他两个群体对价格是十分敏感的。而市面上主流的红牛价格很高,只有250ml,却收费6元,对这些体力劳动者来说是很有压力的。东鹏发现了这个市场空白,开始错位竞争。

他们推出了性价比更高的500毫升东鹏特饮,不仅含量是红牛的一倍,价格还便宜1块钱,只需要5块钱。因为红牛的包装非常好看,而且基本上是铁皮包装,光包装费就贵了0.5元以上,这也导致500毫升包装的东鹏特饮成本仅约1元,而250毫升包装的红牛成本却要超过1元。

由于成本更低一瓶500毫升东鹏特饮的出厂价只需要约2元,还给渠道留下了3元的利润,渠道商也拼命推广。

更幸运的是,它的竞争对手红牛开始内乱了。1995年6月,泰国红牛创始人许书标与中国红牛的4位创始股东,共同签下了一份期限50年的合作协议,双方各得其所。

根据协议,天丝集团放弃在中国经营权,以换取中国食品工业总公司投入生产批文,使红牛饮料在中国市场合法生产销售。天丝集团不进行投资、不承担风险,只收取固定回报利益以及高额原料费用。

但2012年许书标去世之后,天丝集团看着这么大的蛋糕被中国红牛把持,早已不甘心只当个香料供应商,有心想要做中国红牛。2016年,天丝集团发起红牛商标侵权诉讼,中泰红牛拉锯战拉开序幕,,国内能量饮料市场格局发生巨变,让东鹏特饮一举撕开了口子。

3,天花板在哪?

关于东鹏饮料,市场关于它的担心很容易解释。

那就是如今东鹏特饮在能量饮料领域的市占率达到了43%,上升空间已经很小了。红牛作为一款非常经典的饮料,虽然昂贵的包装使它丧失了一部分客户,但作为高端饮品的品牌形象也更深入人心。给很多人的印象是,屌丝才喝东鹏,喝红牛才是有身份的。

所以,哪怕东鹏特饮在能量饮料领域攻城略地,但在高端能量饮料的市场中,依然是啃不下骨头的。同时,东鹏特饮还要随时面临红牛的反击。这种市场空间,是很难支撑起40倍估值的。

当然了,一般这类企业都有打造第二增长曲线的路径。那就是通过大单品形成品牌效应,然后利用品牌和渠道,扩充品类,这是快消品行业的传统套路,比如农夫山泉从单纯的天然水杀到了矿泉水、纯净水、果汁、营养快线等等。

这不,东鹏也搞了一个,‘1+6’战略。”“1”很好理解,就是指“东鹏特饮”,“6”则是指东鹏饮料第二增长曲线中的核心品类:“东鹏补水啦”(电解质水产品)、“东鹏大咖”(拿铁咖啡)、“鹏友上茶”(无糖茶饮料)、“VIVI”(鸡尾酒饮料)、“海岛椰”(椰汁饮料)、“多喝多润”(茶/植物饮料)。

2017年,公司的非能量饮料类产品收入约为1.03亿元,随后几年,这一数字的增长与外界的期待略有差距, 而局面在2021年开始变化,这一年,其他饮料收入一举逼近4亿元,到了2023年,这一数字变成了9.14亿元,较2017年增长了787.38%。

’2023年,公司其他饮料收入占比由上年的3.76%提升至8.13%,尤为值得一提的是,“东鹏补水啦”及“东鹏大咖”合计贡献了总收入的5.11%。这下子,似乎东鹏的第二曲线要来了~

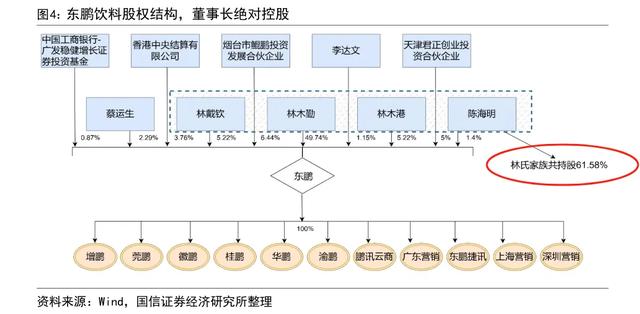

但是,这家公司有一个隐患,公司一言堂的情况比较突出,家族式经营,林氏家族共持股61.58%。这种股权结构,反正我个人是非常不喜欢的。

好的时候,这些都不是问题,一旦遇到逆风,这些潜在的风险,都会成为压死骆驼的另一根稻草。

另外,我对于扩张第二曲线的看法也没那么乐观,要是这么简单的话,农夫山泉早就一统天下了。中国的饮料市场早已经不是百家争鸣、粗放增长的时代了。

那种造出来就能卖掉的时代,早就已经过去了,整个饮料行业的增速早已经过了消费升级阶段,每一个细分领域都有一个强大的守擂者。等待东鹏的,将是一座座高山。

牛股启示

①快消品具有试错成本高,单次消费金额低,消费频次高、产品差异性小等特点,尤其注重品牌和终端。品牌提供给消费者更低的是错成本,也形成规模效应,终端消费帮助企业抢夺用户心智。

②龙头并非坚不可摧,特别是在快消品行业,品牌有时候很强大,有时候也非常脆弱,成本与规模效应非常重要。试错成本低,不要高估消费者的品牌忠诚度。

③ 在激烈的商业竞争中,决定胜负的往往是一些不起眼的因素,但在胜利之前,往往谁也不知道。