注:本分析文章仅代表崔东树个人观点,如有异议,请留言。

根据国家金融局交强险数据,国内商用车交强险数据历经2021年前的强势增长,近期进入低速增长阶段。因春节因素干扰复杂,今年的1-2月商用车国内交强险暂时表现较低迷,3月 因节后恢复快而大幅走强,4-8月交强险数据持续下行。1-8月商用车国内保险实现186.7万台,同比下降2%;8月商用车国内保险实现21.3万台,同比下降12%,环比7月下降4%。2024年1-8月份,新能源商用车在商用车渗透率达到17%的水平,其中8月份新能源的商用车渗透率达到23%,相对于去年8月的13%,提升10个百分点,新能源轻客等市场在政策推动下的表现相对较强。2024年1-8月份新能源商用车销量32.4万台,同比增长96%;2024年8月份达到4.9万台,同比增长51%。近几年商用车的燃油车出口市场爆发增长,而国内燃油车暴跌下行,形成国内外需求巨大的反差走势。1、全国商用车市场交强险数据分析

近几年国内商用车市场呈现需求快速下降趋势。从2020年的超高销量,到2021年的政策进入期。2022-2023年处于低谷期。今年1-8月商用车国内保险实现186.7万台,同比下降2%;8月商用车国内销量实现21.3万台,同比下降12%,环比7月下降4%。

2、全国新能源商用车市场销量分析

3、新能源商用车渗透率

2024年1-8月份,新能源商用车在商用车渗透率达到17%的水平,相对于去年实现了较好提升。

8月份新能源渗透率达到23%,相对于去年8月的13%,提升10个百分点,表现相对较强。

从2019-2021年,整个新能源商用车的渗透率在3%左右水平,2022年达到9%,2023年达到11%,今年1-8月份达到17%的良好水平,体现了新能源商用车强势增长良好态势。

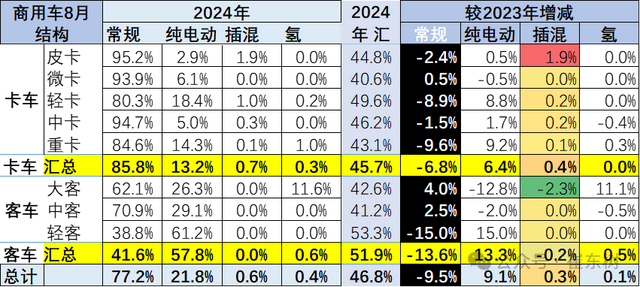

4、商用车市场变化分析

商用车的卡车和客车结构相对稳定。卡车中的轻卡表现较好,而重卡在去年深度调整后今年走势依旧较弱,报废更新政策的拉动效果尚不突出。

客车中的轻客走势持续较强,电动化带来轻客替代微客成为市场主力。大中型客车持续平稳,燃油大中型客车走势较稳。5、商用车能源结构分析

商用车的新能源渗透率总体较低,插混基本没有市场,纯电动表现较好。今年大中型客车的燃油车明显回升,实现了后补贴时代的回归燃油车需求。

氢能源的商用车靠补贴拉动销量,只有大客车的补贴高,但氢能源总体表现一般。商用车电动化表现较好,增程式的产品在探索,尚未有明显销量。6、商用车竞争结构变化分析

7、中重型卡车区域市场结构

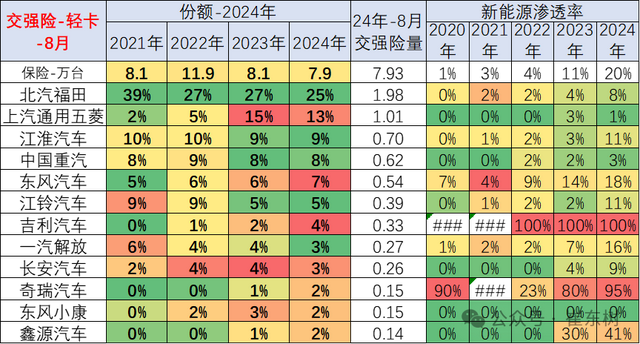

8、轻型卡车区域市场结构

轻卡市场主要是在东部-华北和西南等地区份额较高,但北方地区的轻卡表现逐步走强。

新能源轻卡主要的市场还是在东部—华南市场和华东市场表现相对较强,而京津沪的直辖市市场总体来看今年出现了相对有所下降的情况。

国内轻卡的主力厂家仍然是北汽福田、上汽通用五菱、江淮汽车、中国重汽以及东风汽车等企业。尤其是近期五菱和长安等这些小微卡逐步上升到小轻卡的市场表现相对优秀。

新能源轻卡的主力企业是吉利汽车以及鑫源汽车等,尤其是吉利汽车近两年在新能源轻卡表现相对极其优秀。9、轻型客车区域市场结构

国内轻客市场的销售区域主要是经济相对发达的华东和华南地区。华北和西南地区保持稳定。

新能源轻客主要是发达地区的需求较大,华南地区新能源表现较强。受路权政策约束,京津沪的燃油轻客销量出现萎缩,尤其是华南市场,燃油轻客的市场快速萎缩。

10、大型客车区域市场结构

大中客市场近期表现较强,区域间的市场需求波动较大。近期京津沪市场的大中客较好。在中西部市场总体来看表现不错。

新能源大中客市场渗透率较高的主要是京津沪、西南和中部-黄河市场、华南市场,其它地区表现一般。

大中客的主要厂家还是宇通、金龙等企业表现相对优秀,尤其是宇通和金龙的传统燃油车表现较强。北汽福田等企业表现相对也是不错的。

新能源大中客渗透率高的企业主要是二线企业,主力企业都是燃油车的新能源全面发展的,且主力企业的燃油车市场不错。近期安凯的燃油大中客表现较强。附:近日信息合集*车市扫描-2024年35期(9月9日-9月15日)

*8月汽车细分市场走势和厂家竞争表现分析*全国充电桩市场分析-2024年8月

*2024年8月新能源车下乡市场分析

*8月乘用车细分市场车型走势

*2024年8月汽车生产降2%,消费降7%,8月新能源汽车111万渗透率44%*乘用车价格段市场结构分析-8月*全国新能源乘用车2024年8月零售103万零售渗透率54%*车市扫描-2024年34期(9月1日-9月8日)*全国乘用车市场8月运行特征分析*【月度分析】2024年8月份全国乘用车市场分析*新能源电池产业链的利润从上下游向中游电池集中*2024年秋季价格战降温、市场回归促销增量*汽车整车上市公司上半年业绩表现分析*乘用车新车的分级测算探讨8月*车市扫描-2024年33期(8月26日-8月31日)*2024年1-7月二手车1100万台增6%、7300亿元增12%*【新能源】2024年8月新能源乘用车厂商批发销量快讯*2024年中国汽车出口海外部分数据跟踪-7月*2024年1-7月中国占世界新能源车份额66%*2024年7月中国占世界汽车份额31%*车市扫描-2024年32期(8月19日-8月25日)*2024年1-7月汽车行业收入5.5万亿增4%、利润2731亿增7%、利润率4.9%*【乘联分会论坛】2024年7月皮卡市场分析*世界汽车生产分析-中国汽车走向世界*各国行业差异和车企利润分析-钱到哪里去了?整车企业一定要造电池*2024年1-7月中国汽车进口40万降2%*2024年1-7月中国汽车出口市场分析*报废更新补贴升级推动车市换购消费强增长*全国乘用车市场7月末库存333万台、库存52天*新能源车锂电池市场分析-2024年7月*世界企业500强的中国汽车公司总体较好*2024年第7批新能源车免车购税目录分析*目前价格战有趋缓态势*汽车报废更新补贴扩容翻倍是重大利好*公安部上牌和驾驶员数据分析-2024年上半年*2024年1-6月全国汽车市场召回状态跟踪

*中国汽车出口的对比分析*百年大变局下的车企要卷,但人要生活*汽车行业对人才的需求更多元

*5月汽车进出口快报

*新能源车车险要用大数据优化测算*新能源车发展的瓶颈改善分析*汽车以旧换新补贴实施细则发布是重大利好*报废更新和以旧换新推动汽车消费高质量发展*2023年中美汽车经销商业绩对比分析*新能源海外上市公司的年报指标对比跟踪*2023年的燃油与新能源双积分暴增

*全国住宅楼市与车市走势对比分析*全国出租网约新车市场分析-2023年*汽车保有上牌报废出口分析