2024年二季度,1.42亿退休职工正等待养老金上调的最终方案落地。这已是我国养老金连续第21年上涨,但一个矛盾的现象正在浮现:3.67亿参保职工对社保的热情持续降温,近十年基本养老保险参保人数增速从8.6%降至不足2%。年轻人对养老金的怀疑,与官方报告中“2035年养老金结余耗尽”的预警相互印证,一场关乎3亿人晚年的生存命题亟待解答。

一、制度困境:当年轻人变成稀缺资源

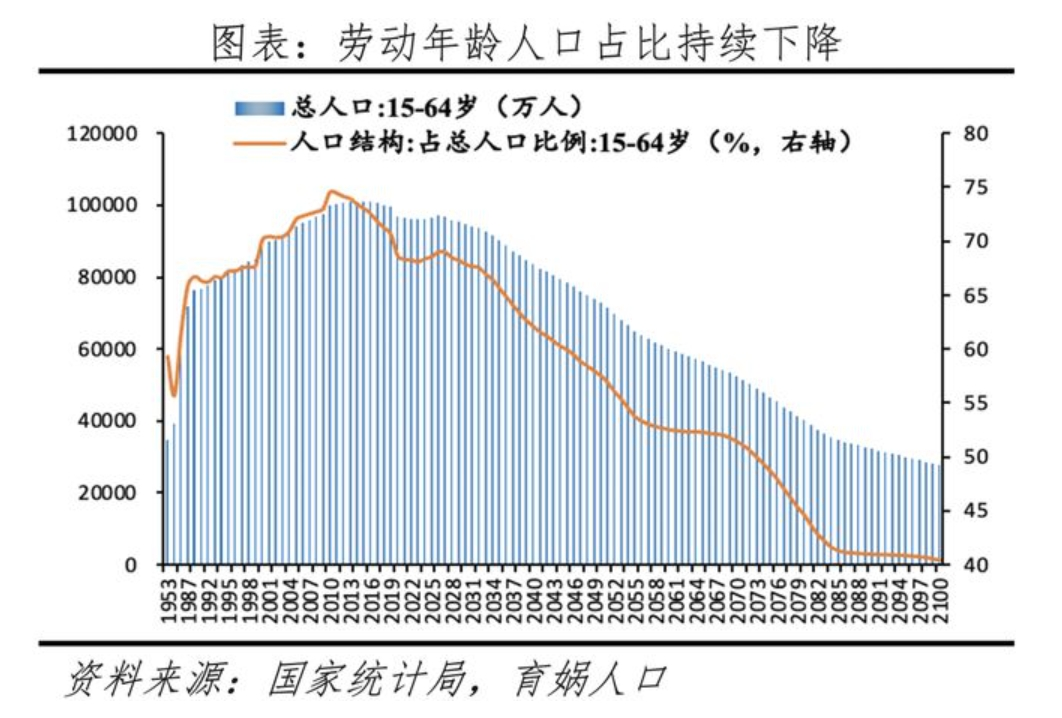

我国养老金采用的“现收现付”制,本质是用当代劳动者供养当代退休者。这一制度曾在人口红利期运转良好——2000年时,10个劳动者供养1位老人,2023年已降至2.5人供养1人。随着1962-1975年“婴儿潮”群体步入退休(年均新增超2000万退休者),而同期新参保职工增速趋缓,社科院测算显示:到2045年,养老金缺口或将突破10万亿,相当于当前全国财政收入的四成。

更严峻的是,制度设计中的“空账”问题始终未解。参保者个人账户资金多数被用于当期发放,账户余额多停留在账面数字。这意味着未来养老金的支付压力,将直接转化为国家财政的刚性支出。

二、财政补贴:难以承受的输血重任

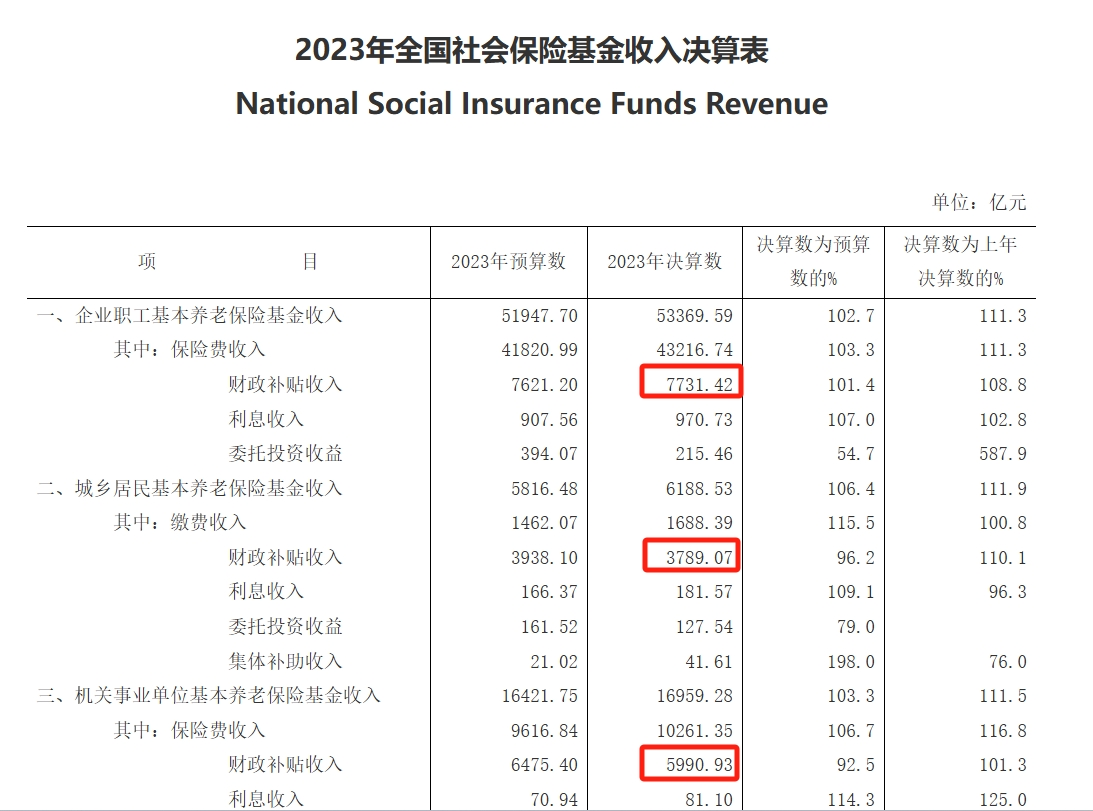

2023年数据显示,财政对养老金的补贴已达1.75万亿元,占当年养老金总收入的23%。但这剂强心针的可持续性存疑:若维持当前补贴力度,到2040年财政每年需填补8万亿缺口,相当于用三分之一以上的财政收入供养退休群体。在地方债务高企、经济增速放缓的背景下,单靠财政托底显然并非长久之计。

真正值得警惕的是系统性风险。当80后、90后进入退休高峰时,我国老年抚养比(65岁以上人口/劳动人口)将突破50%,远超国际警戒线20%的标准。这意味着劳动力市场、消费结构、医疗体系将面临全方位冲击,养老金缺口只是多米诺骨牌的第一张。

三、突围之路:从国家养老到多元共担

全球老龄化社会的经验表明,单一支柱的养老体系必然坍塌。美国的401K计划、新加坡的公积金制度均证明:将养老责任分解至政府、企业、个人三方,才能构筑稳固的“养老三角”。

第一支柱(基本养老保险)需通过延迟退休、国资划转等方式延缓衰竭,但2023年社保基金投资收益率为3.1%,跑输同期通胀;

第二支柱(企业年金)覆盖率不足6%,在民营企业利润承压的当下难有突破;

第三支柱(个人养老金)自2022年试点以来,开户人数超5000万,但人均缴存仅2000元,多数人仍在观望。

30岁参保与40岁参保,在复利效应下可能产生百万级的养老储备差异。当前个人养老金账户每年1.2万元免税额度、商业养老年金3.5%的预定利率,实则为80、90后留下的最后窗口期。正如诺贝尔经济学家罗伯特·默顿所言:“养老问题的本质,是把劳动期的产出平滑到全生命周期。”当制度性红利消退时,个体越早构建“社保打底+企业年金补充+个人储备托底”的三层防御,越能抵御未来的不确定性。

在哈尔滨退休教师张淑芬的账本里,每月3276元养老金需精打细算才能覆盖药费和三餐;而深圳程序员李航每月缴纳1980元养老保险时,更在意30年后这笔钱能否兑现。两种现实的碰撞提醒我们:养老不是遥远的概念,而是每个劳动者终将抵达的明天。与其纠结制度能否托底,不如把握还能主动规划的当下——毕竟,60岁时的生活品质,始终取决于30岁时种下的因。#养老 #养老规划 #养老保险 #养老年金

李公选

70年之前的人都没缴,没缴的领,当然不够发,缴了领的时间还没到,

神经蛙 回复 04-21 07:40

完全可以领的时候补缴

用户10xxx15

希望养老金达到80连涨

用户10xxx84

信任国家托底,不信小编乱说。

风和

造谣者抓!

用户10xxx80

管好你自己犹行举人忧天

铅笔芯

到时候通胀养老金一起给你们长,别担忧