近期中美关税争端升级引发的经济震荡波,意外触动了中国老百姓最敏感的神经——养老钱袋子能否安然无恙?当国际贸易摩擦与退休金发放这两个看似无关的议题产生交集,背后折射的正是我国养老保障体系对财政补贴的深层依赖。

一、财政补贴:养老金发放的"压舱石"

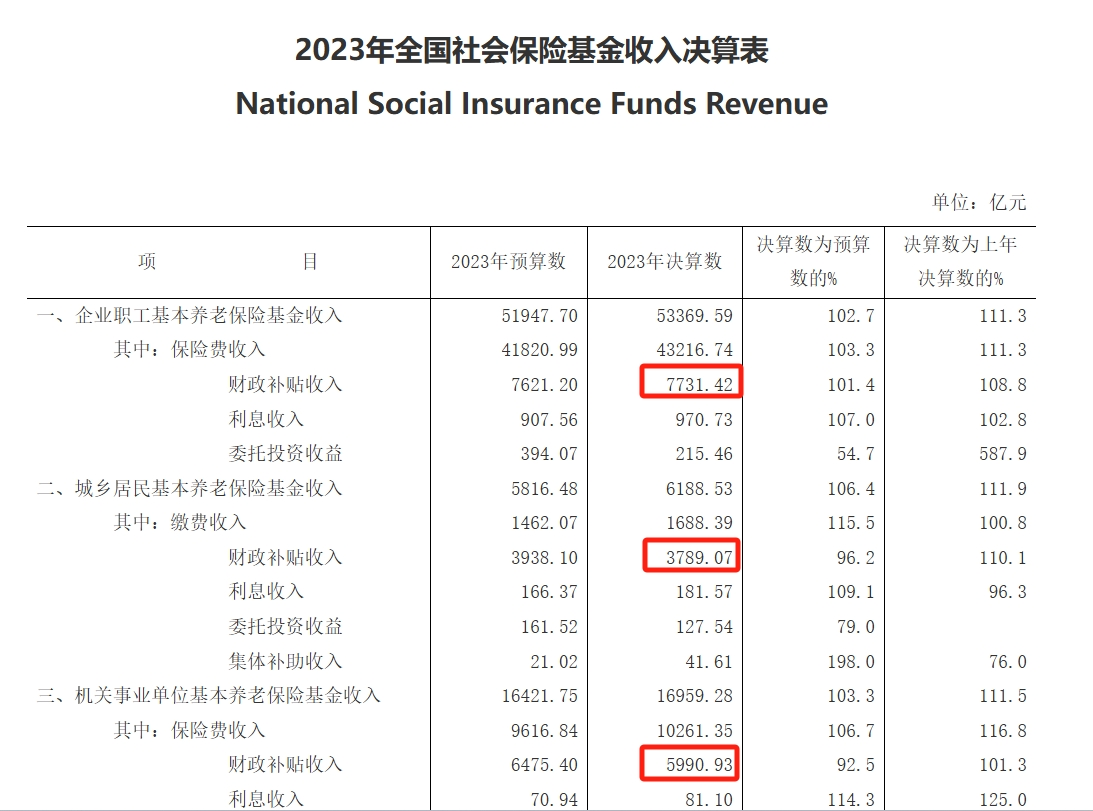

翻开财政部2023年社保基金决算表,一组数据令人心惊:当年1.75万亿财政资金注入养老保障体系,占养老保险总收入的四分之一。其中居民养老保险的运转九成依赖财政输血,即便是缴费机制相对完善的企业职工养老保险,财政补贴占比也达到11%。更严峻的是,剔除这些补贴后,全国养老金账户将出现万亿级亏空。

这种依赖背后是加速显现的人口负债:截至2024年底,我国65岁以上老人已达2.2亿,占总人口15.6%。人社部数据显示,2023年新增领取养老金人数突破千万,过去十年养老金支出增幅高达245%。当"婴儿潮"世代全面进入退休期,2060年老年人口占比预计升至35%-40%,现有的财政补贴机制正面临前所未有的压力。

二、经济转型期的双重挤压

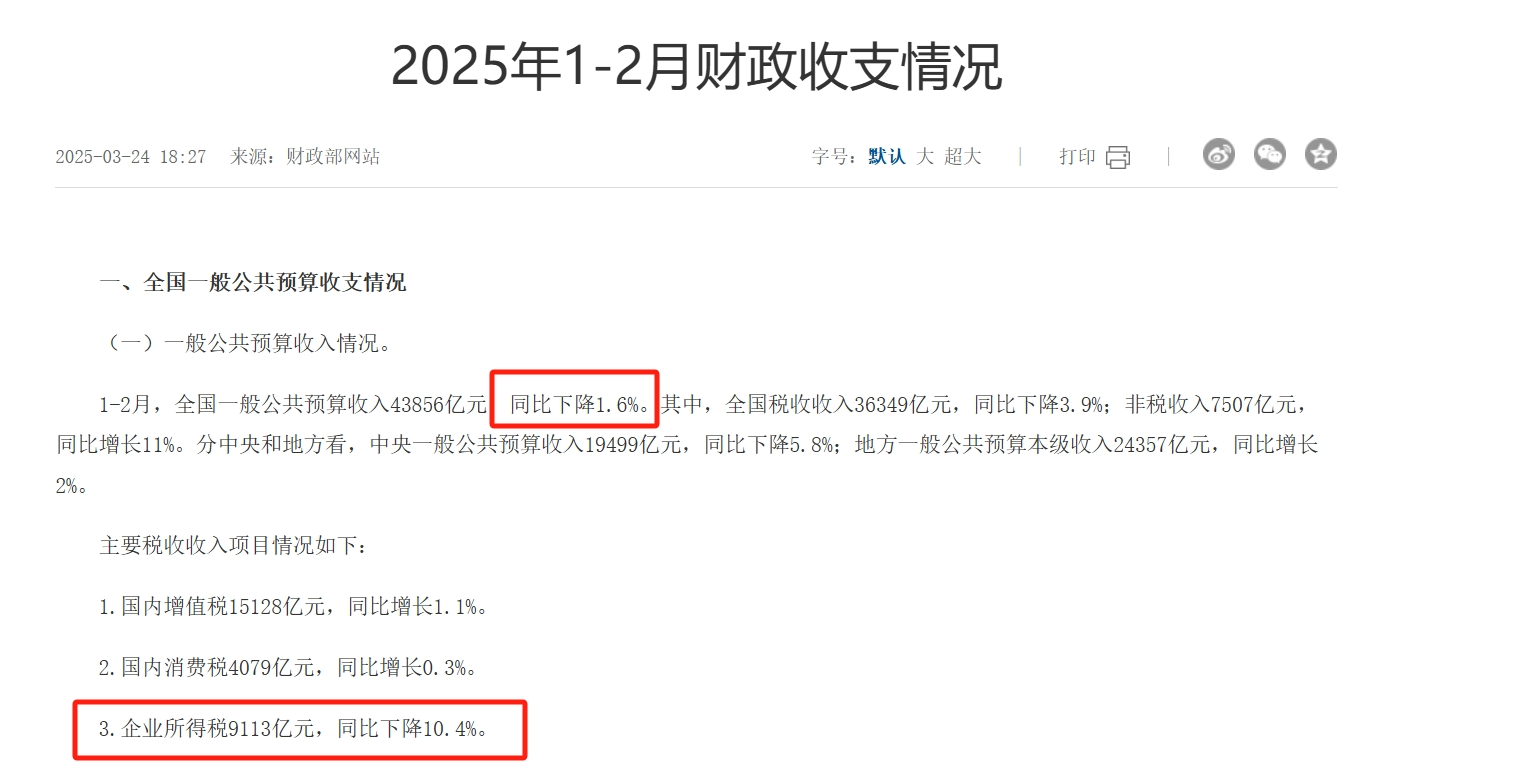

当前财政增收已现疲态。2024年公共预算收入同比微增1.3%,2025年前两月更出现1.6%的同比下降。企业所得税10.4%的降幅尤为刺眼,折射出实体经济的阵阵寒意。正在发酵的关税战如同催化剂,可能加剧外贸企业订单流失、利润缩水,进而冲击税基稳定。

在国家财政的棋盘上,每一分补贴都需精打细算,既要托起万家灯火,也要守住经济命脉。这种平衡在2023年已有体现:尽管经济承压,养老金仍实现"20连涨",但增幅已从早年10%降至3.8%,城乡居民基础养老金年均涨幅更是长期徘徊在5-10元区间。这种"量力而行"的调整逻辑,恰是应对未来挑战的预演。

三、破局之路:构建多层次保障体系

面对10万亿级的远期支付缺口,决策层已布局多维度应对方案:

国有资本划转充实社保基金持续推进,累计划转规模超1.68万亿,通过专业投资实现保值增值;

渐进式延迟退休政策落地,在延长缴费年限的同时优化代际负担;

第三支柱个人养老金制度全面实施,通过税收优惠引导个人储蓄养老。

值得注意的是,个人养老金账户开户数突破5000万后增速放缓,暴露出"政策热、市场冷"的现实困境。这提示我们,制度设计仍需强化激励相容性,让老百姓真正感受到"存钱养老"的实质利好。

站在历史转折点上,养老保障已不仅是民生问题,更是关乎经济韧性的系统工程。当外部冲击叠加内生压力,每个参保人都应建立理性认知:国家兜底的基本保障必须守住,但体面的退休生活更需要未雨绸缪。毕竟,养老这道算术题,既要算清国家的大账本,也要理好个人的小账本。#养老 #养老规划 #养老保险 #保险