董事长金煜任职超8年,缺乏高成长性的上海银行业绩接连下滑,与此同时内控风险爆发,今年以来被罚金额累计超1.46亿元。

依托消费金融、养老金融崛起的上海银行股份有限公司(以下简称:上海银行,601229.SH)近期因董事长金煜任职超年限引发关注。公开信息显示,金煜从2011年7月开始出任上海银行行长,2015年2月又接替范一飞升任董事长,迄今已经超过8年之久。

2019年12月份,原中国银保监会印发的《关于银行保险机构员工履职回避工作的指导意见》(以下称《指导意见》)明确指出,要对关键人员和重要岗位员工严格实行轮岗要求,其中轮岗期限原则上不得超过7年。

董事长面临超长任职期限问题的同时,上海银行还存有经营业绩下滑,资产质量倒退等问题。此外内控问题也需警惕,据不完全统计,2023年以来,上海银行就因各种违规行为被罚金额累计超1.46亿元。此外,上海银行的投诉量更是居于前列。

针对董事长任职、经营业绩、资产质量等问题,发现网向上海银行发送采访调研函,截至发稿前,上海银行未就有关问题给出合理解释。

董事长金煜任职超8年

上市银行高管人事变动一直备受关注,截至6月18日,今年以来已有超80位银行高管离任,涵盖董事长、副董事长、行长等职位。离任的原因包括到龄退休以及工作调整等。

当然也有不少银行高管存在超期服役的情况,最近,上海银行董事长金煜等一众高管就被曝出超期任职,回避银保监会监管要求,引发业内关注。

据公开资料显示,上海银行现任董事长金煜,1965年生,曾长期在建设银行系统任职,早年间一直供职于建设银行上海分行,从基层员工做起一路升迁到上海市分行营业部总经理,担任建设银行上海市分行副行长后,进入建设银行国际业务系统,先后担任新加坡分行总经理、国际业务部总经理。2011年7月开始担任上海银行行长一职,2015年2月又接替范一飞升任董事长,迄今已经超过8年之久。

为进一步加强对银行保险机构员工履职行为的监管,推动行业自律和内部廉洁建设,提升内控机制有效性,促进各机构员工公平公正履职,2019年12月份,原中国银保监会印发了《指导意见》。该指导意见明确指出,要对关键人员和重要岗位员工严格实行轮岗要求,其中轮岗期限原则上不得超过7年。

对于该指导意见的落地实施,银保监会在文件中也做了着重强调。各机构应对履职回避情况进行摸排清理,按照‘管住增量、消化存量’的原则,严禁在岗位调整、职务晋升等环节新发生应回避未回避情形。制定回避工作分步实施计划并严格做好实施。存量任职回避问题原则上于2022年底前清理完毕。

(图源:国家金融监管总局官网)

如果按照上述监管规定,金煜担任董事长一职超过8年属于超期限履职。当然是否寻求任职豁免,目前不得而知。

实际上,除了董事长金煜超期限任职外,上海银行的多位高管也存在超期任职问题。现任副行长兼首席财务官施红敏任职于2012年,至今已履职10年;副行长兼首席信息官胡德斌,2016年7月起上任,距离任期满7年仅剩不足一个月;而董事会秘书李晓红早在2010年12月就已任职,至今已13年之久。

业绩持续下滑,资产质量倒退

与此同时,上海银行还存有经营业绩下滑,资产质量倒退等问题。

业绩方面,据年报数据显示,2022年上海银行实现营业收入531.12亿元,同比下降5.54%,实现归母净利润222.80亿元,同比增长1.08%;净息差为1.54%,同比下降20个基点,远低于同期商业银行1.91%的平均水平。

截至一季度末,上海银行实现营业收入132.15亿元,同比下降7.12%;实现归母净利润60.43亿元,同比增长3.25%;扣非归母净利润为219.94亿元,同比下滑0.01%。经营活动产生的现金流量净额为38.04亿元,同比大幅下降87.57%。

(数据来源:上海银行2022年度报告)

上海银行的业绩增速不仅下滑,与同在长三角区域的江苏银行、宁波银行等相比更显逊色。2022年江苏银行的营收增速、净利增速分别为10.66%、28.90%;宁波银行的营收增速、净利增速分别为9.67%、18.05%。资产规模方面,2022年,上海银行总资产为28785.25亿元。同期,江苏银行资产总额较上年末增长13.80%,达到29804.03亿元,超过上海银行,成为“城商行老二”。

(数据来源:上海银行2022年度报告)

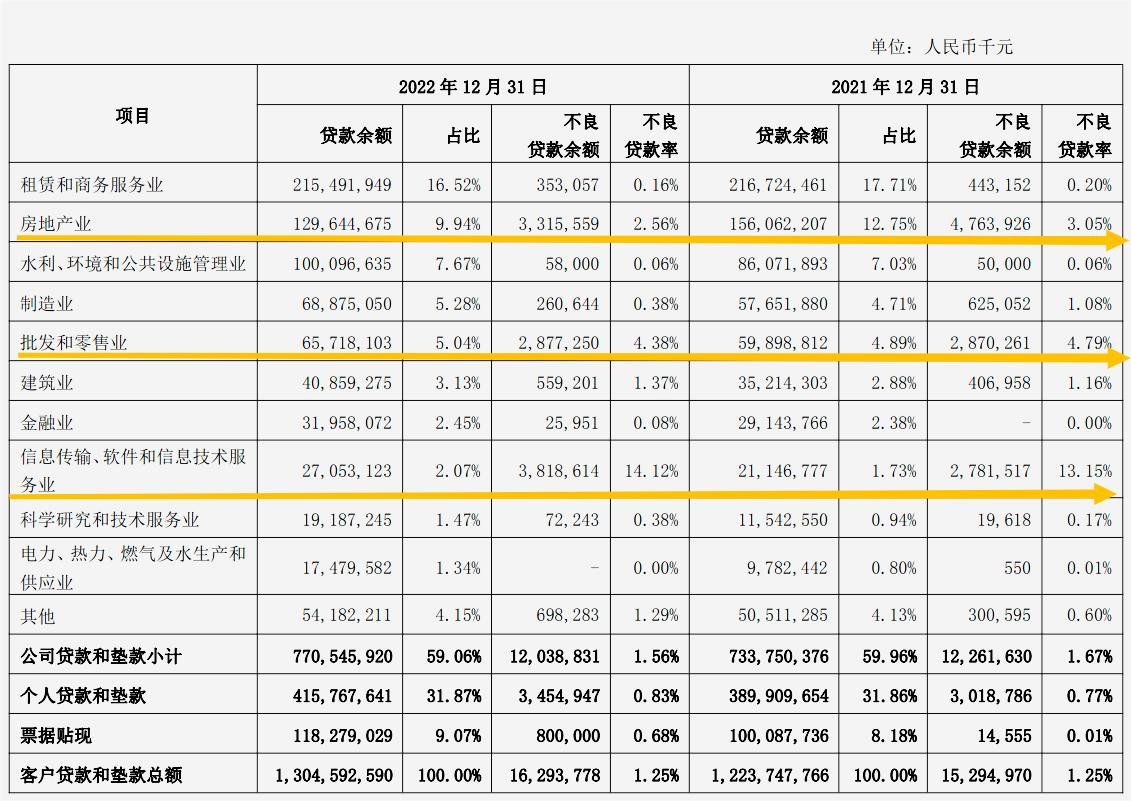

资产质量方面,上海银行不良率不降反升。2023年一季报显示,其不良率已经攀升至1.25%,拨备覆盖率也仅为286.84%。年报数据显示,2022年,上海银行不良贷款主要分布在房地产、批发零售、信息传输和软件服务业这三大领域。

三大行业的不良贷款率分别为2.56%、4.38%、14.12% 。信息传输和软件服务业的不良贷款余额已经超越房地产,高达38.19亿元,比房地产行业的不良贷款余额高出5亿多。在房地产信贷金融风险持续高压背景下,如何消化和处置信息传输和软件服务业继续攀升的不良贷款,成为上海银行亟需考虑的问题。

(按行业划分的贷款及不良贷款分布情况:上海银行2022年度报告)

屡踩合规经营红线 累计被罚超1.46亿元

业绩下滑的同时,上海银行合规经营多次触碰监管红线。 今年4月28日,国家外汇管理局上海分局网站的行政处罚信息公示显示,上海银行因违规办理结售汇业务、违规向境外个人销售外币理财产品、违规办理内保外贷业务、违规办理备用金结汇、虚增银行间外汇市场交易量等8项违法事实被予以警告,且处以罚款9834.5万元,没收违法所得19.9万元,罚没款合计9854.4万元人民币。

(截图来源:国家外汇管理局)

针对巨额罚单上海银行回应表示,本次处罚涉及的业务发生在2019-2021年期间,部分业务按办理的时间进行了追溯。该行重视监管检查与整改工作,对发现的问题即查即改,并依规对相关责任人开展责任追究。同时,该行通过健全制度体系、优化管理流程等措施,强化内控建设和风险管理机制。

此外,据不完全统计,近5年,上海银行因各项违规累计被罚金额超过1.46亿元。

(截图来源:国家金融监管总局)

值得一提的是,合规经营屡踩监管红线的同时,上海银行的投诉量更是居于前列。2023年3月,上海银保监局公布2022年银行业消费投诉情况,当年纳入上海银行业消费投诉事项共72032件。其中,上海银行投诉量为885件,每百营业网点投诉量379.8件,每千万个人客户投诉量551.2件,投诉量在中资法人银行中排名第一。

(记者 罗雪峰 财经研究员 周子章)