当初做P2P起家的你我贷,在把投资人本息还完后,转型做起了助贷,现在混得那是一个风生水起,如今直接在上海买楼了。嘉银科技,前身也就是你我贷,12月底公告,公司以13.5亿元的资金买下陆家嘴某商业地产,作为公司新总部。

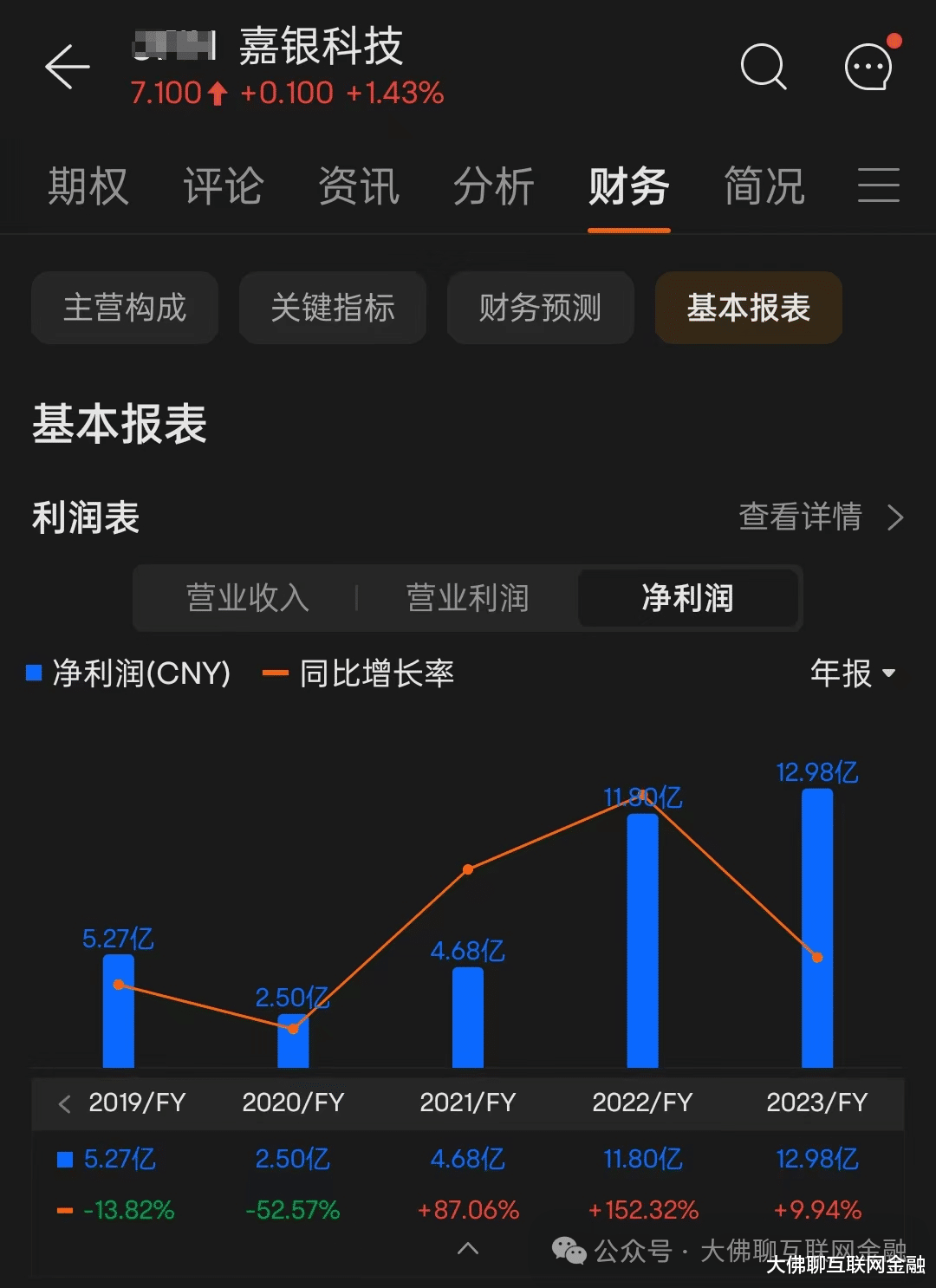

当初你我贷清退网贷业务,最后是没少小散户一分钱本息,公司还是挣到了钱的,后面转型做助贷,盈利甚至更甚从前。2024年嘉银促成贷款的规模预计能达到930-980亿元,并且还在积极开拓海外市场,争取破千亿大关。

与之类似的还有拍拍贷,也就是现在的信也科技,2020年9月对存量业务清零退出后,也是转型做起了助贷,目前已经做到业内头部。

从财报看,2021-2023年净利润分别为24.95亿元、22.81亿元、23.83亿元,转型后的年净利润基本保持在20多亿。

可见当年的匹凸匹也并不是纯诈骗,还是有一帮人想做事业,还是能赚到钱的,但挡不住一帮人瞎搞,也挡不住时代的浪潮。

被一刀切了后,行业倒了,熬过最困难那段时光,撑到最后活下来的,现在反而都混得不错。像拍拍贷、你我贷转型成功,它们运营主体除了都是上市公司外,还有一个共同点,那就是都全身而退把投资人本息还完了。

做真实业务的平台其实就是靠吃个利差。金融机构用自己的低成本资金去做信贷,靠牌照躺着吃通道费,而没牌照的,就是给银行打工的。

但只要平台老老实实帮银行等金融机构做点助贷业务,不去玩自融,不去搞诈骗,不碰别人资金的,这种模式基本没啥太大的问题。当然这种帮持牌金融机构拉业务,帮别人跑腿,自己也得接受委托方,也就是持牌金融机构的监管。

据每日经济报道称,上面正在酝酿助贷新规,草拟方案包括:银行需对助贷机构定期进行审批质检,并且收费也可能从严,一是助贷服务费应在贷款结清后支付,二是付费比例控制在30%以内。

若是落地,相当于把控了平台拿钱的上限,变相的约束了借款利率,降低借款人的融资成本,这样就是真是赚点跑腿费、辛苦费了。加强监管不见得是坏事,玩金融的,还是要有强悍的风控能力,也只有更合规,才能走得更长远。

除了彻底清退转型的机构,其实网贷那个烂摊子的烂事并没有画上句号,还得有人继续去善后,我们也在时刻关注,希望尽量能给大家提供些有用的讯息。

这里是“大佛聊互联网金融”,祝大家新春快乐!