自2020年至今,煤炭是资本市场的宠儿。我对这个行业不熟悉,也没享受过煤炭那段波澜壮阔的牛市行情。

今天班门弄斧聊煤炭,不是因为我感兴趣现在准备投煤炭,而是为了扩展自己的边界,记录自己对煤炭的投研框架和认知。

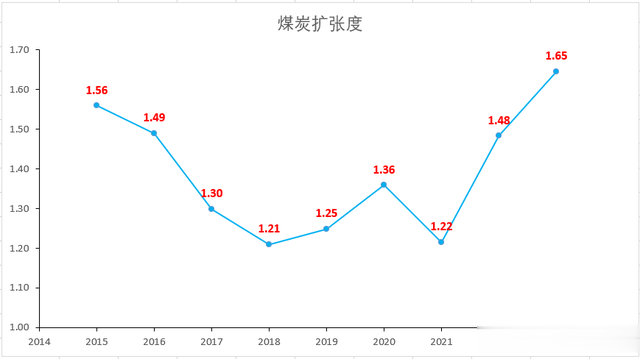

1. 煤炭行业处于何种阶段废话不多说,直接上图。

上面两图是我国的煤炭主要企业的资本开支和扩张情况。可以发现,自从煤炭行业在2017-2018年见底以来,资本开支已经连续上涨了5年,行业越来越景气。近一两年更是催生了以天地科技、郑煤机为代表的煤炭设备股疯狂上涨。

虽然这仅仅是从供给端看问题,不考虑需求的话有失偏颇。但我还是觉得,当前这个位置,煤炭无法入手,即使假设需求还能维持且龙头企业的基本面特别好。因为性价比不高,或者说赔率不高。

在这个位置,煤炭可能继续涨,但更大的可能是走下坡路。我认为当前的煤炭股只适合成本低的老鸟持有,新人就算了。

2. 龙头企业简析买就要买龙头。中国神华是公认的煤炭龙头,陕西煤业也算是极其优秀的企业之一。本文简单分析下这两家企业的特点和投资价值。

2.1 煤炭资源我们看下表。统计口径是自产煤,售价是不含税价格,以2023年财报为准。

中国神华年销量325百万吨,平均销售价格为548元,顿成本293元,毛利率46.5%。神华以长协煤为主,长协占比高达95%。

陕西煤业年销量164百万吨,平均销售价格为574元,顿成本256元,毛利率55.4%。陕煤长协销售占比约为60%,煤炭资源质量高,具有特低灰、特低磷、特低硫、中高发热量的特点,平均热值在5000大卡以上,因此其毛利率较高。

再看下资源储备。中国神华资源量是325.8亿吨,可采量是133.8亿吨。陕西煤业资源量是181.4亿吨,可采量是104.4亿吨。陕煤可采年限高达70年,且开采成本低,煤炭质量好,销售价格高,资源禀赋优异。

2.2 基本面

中国神华PB是1.9,有息负债率仅有6.6%,股息率5.5%,净现金1059亿。不用过多解释,非常优秀。

陕西煤业PB略高于神华,有息负债率比神华还低,股息率不遑多让,现金流非常充沛。富足的现金流让陕煤管理层犯了难,资产配置做得不太好,投资理财占了总资产的8.3%,算是一个瑕疵吧。

2.3 小结中国神华的业务有煤炭、发电、运输、煤化工,是个一体化综合型企业,抗风险韧性更强。

陕西煤业资源禀赋一流,股性更强,管理层能力稍弱,适合在景气期持有。