湖南华菱线缆股份有限公司(股票简称:华菱线缆)2003年7月成立,其前身为湘潭电缆厂,始建于1951年,2021年6月在深交所主板上市。

华菱线缆在行业内拥有较强的竞争优势和品牌影响力,是国内的特种专用电缆生产企业之一,产品广泛应用于航空航天、武器装备、轨道交通及高速机车、矿山、新能源、工程装备和数据通信等多个领域。

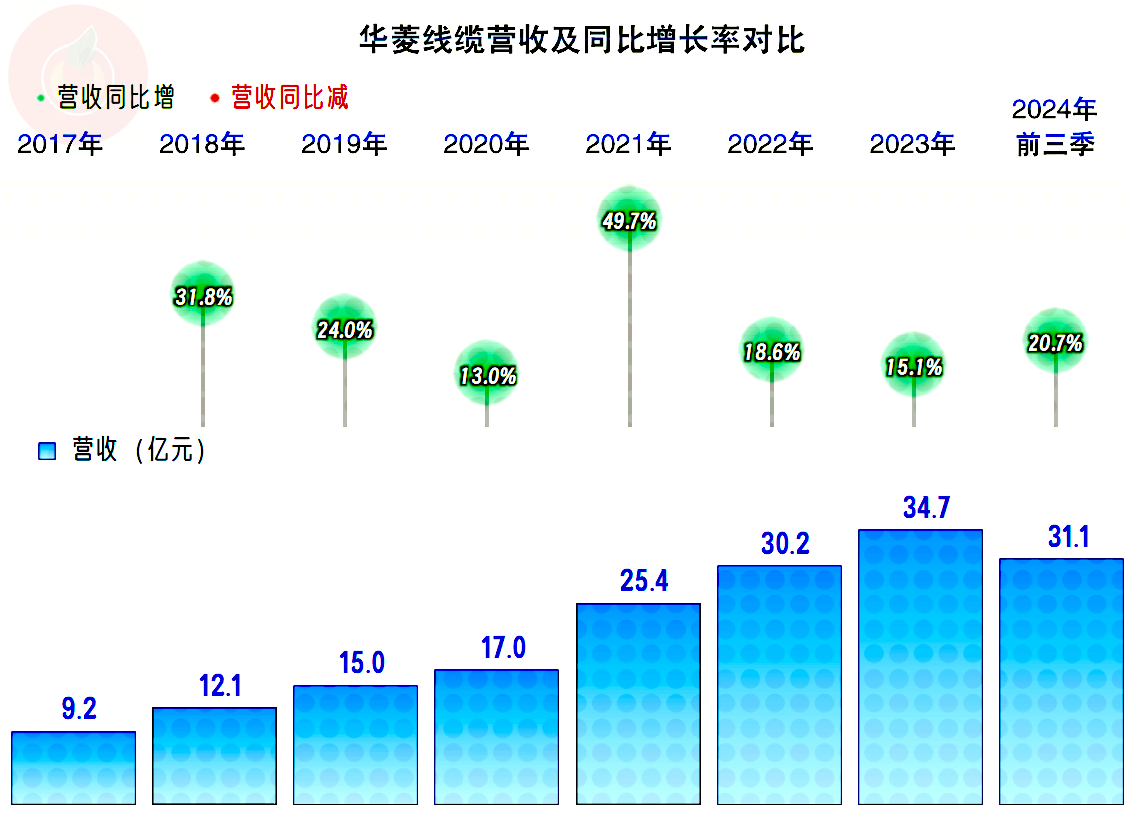

华菱线缆的营收一直处于较快增长的状态,哪怕是2024年前三季度这个行业特殊时期,也有两成多的增长,这当然算表现较好了。

从上半年的营收构成数据来看,“特种电缆”占比超过一半,“电力电缆”占比近四成,这是其两大核心业务;还有“电气装备用电缆”,占比7.7%,其他业务相对较少。

其大本营华中市场的占比三成多,另外较大的还有华北、西南和华南等市场;没有单列海外市场占比,就算有,也不会太多。

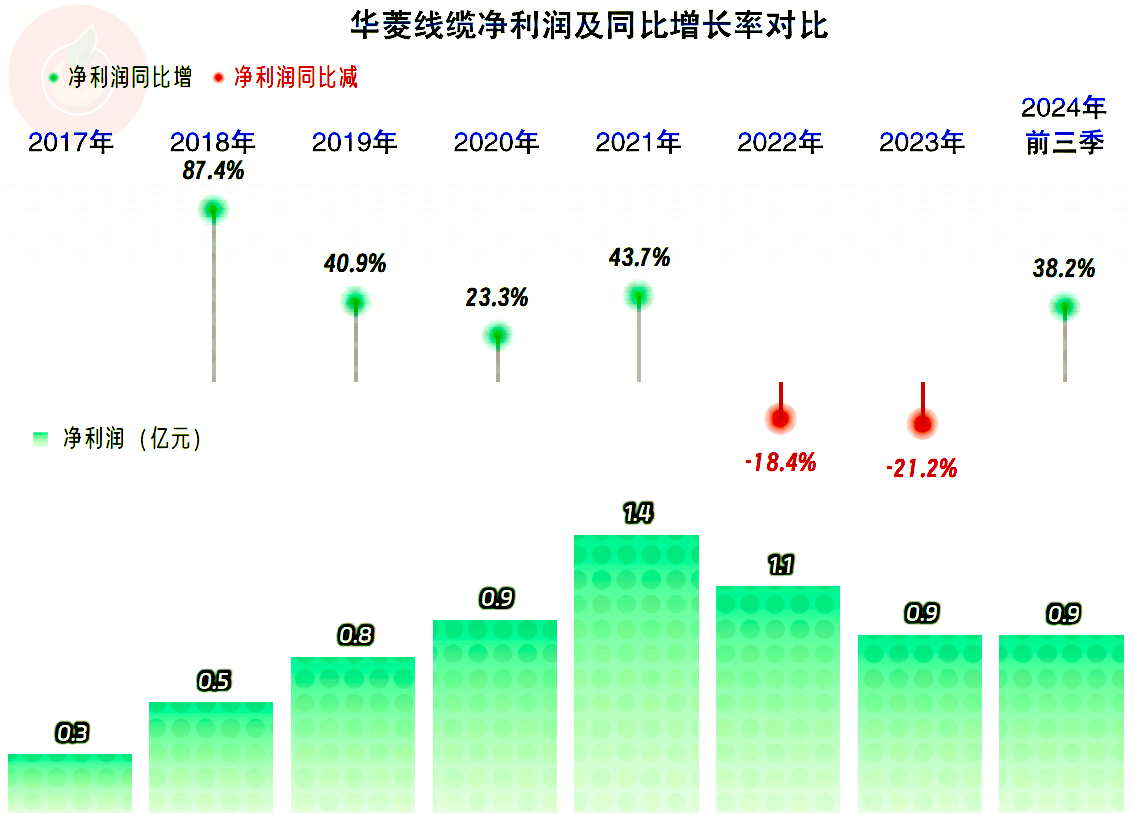

2024年前三季度的营收同比增长了38.2%,接近去年全年的水平,扭转了前两年下跌的趋势。

分季度来看,最近11个季度中只有2022年三季度出现过营收同比下跌的情况,其他季度都能维持增长状态,刚过去的2024年三季度还有增长加速的迹象。

单季的盈利能力相对稳定,并没有太大的起伏,离保本点都还有一定的距离,经营形势还是相当稳定的。

和大多数同行差不多的是,毛利率持续下滑了多年后,2024年前三季度只有峰值年份的一半多一点儿,而且下滑的趋势并没有结束。销售净利率和净资产收益率也有所下滑,但都不是太严重,虽然2022年以来,已经算不上优秀了,但起码还是及格的水平。特别是2024年前三季度的销售净利率和年化净资产收益率还能止跌回升,确实把一众表现拉垮的同行弄得有点没面子。

主营业务下滑的趋势并没有改变,主要原因是毛利率下滑导致的;期间费用占营收比持续下跌,每年都抵消掉了一部分毛利率下滑的影响,但都无法抵消完。结果就导致主营业务盈利空间从2020年的6.9个百分点,慢慢降至2024年前三季度的2.4个百分点;加上营收规模更大之后,净利润也只能在2021年达到峰值后,就无法再突破了;就算2024年四季度再努力,想取得突破的难度也是很大的。

我们当然不是乱说,因为刚过去的2024年三季度的毛利率已经下滑至10.8%,创下了单季新低,主营业务盈利空间也是2024年三个季度中最低的表现,想要在接下来的四季度发生逆转性的改变,对于这种传统行业来说,还是没有这么快的。

凡事都不绝对,万一在政府补助之类等方面取得了较大的收益,再加上前三季度已经取得的不低净利润,真有可能突破2021年的净利润水平。不过,这已经超过了我们讨论的范围,对于这类偶发性的收入或损失,只能锦上添花,不能对此形成依赖。何况,上升明显的信用减值损失又在说明,不见得就真能把那些收益全拿到手,还有可能会把大部分收益都再损失掉。

华菱线缆的“经营活动的净现金流”表现只能算一般,每年净流入的金额有限,2021年还出现了净流出的情况。这是因为上市当年,在存货和应收款等方面的投入规模都比较大,以应对营收增长所带来的资金占用增加。

上市后的固定资产类投资规模虽然有明显增长,但投资额度并不大;其实对于电缆这类业务来说,建设方面的投入,如果不追求高大上的话,对资金的需求并不夸张,至少不像化工等行业那么大。

华菱线缆的长短期偿债能力都还过得去,由于资产膨胀较快,资产负债率最近几个年(期)末有所上升,但短期偿债能力控制得还不错。

资产负债的膨胀主要是应收款和应付款所造成的,随着营收规模的扩大,这也算是正常现象,但2024年三季度末的增长还是偏快了,这不可避免地会导致坏账损失的增长。当然这里面也反映出一些好的信号,那就是预收款项的水平是最近这些期末最高的,这多少能说明其手中收到预付款的订单还不错,后续营收可能还会保持增长状态。

存货的增长,也带来了资产的膨胀,增长的主要原因还是营收增长带来的自然增长,但2024年三季度末的增长偏快,可能也存在一些其他原因。

华菱线缆2024年前三季度的营收和净利润双增长,主要原因是营收仍然在增长,主营业务盈利空间虽然仍有所下降,但其他收益方面同比也有更多的净收益。

如果要问我这种形势能否持续呢?我的答案是大概率不行,原因就是如果后续还要保持现有模式增长,就要和同行们展开更激烈的竞争,毛利率可能还会下降,就算仍然保持营收的增长,但增长太快的应收款又会导致坏账损失的增加。也就是说不管怎么发展,他们的净利润增长可能已经接近本次反弹的极限了。

声明:以上为个人分析,不构成对任何人的投资建议!