昨天(2024年11月28日)发布了一篇小文,题目是《精算养老金:副高五级薪级38级过渡期后退休养老金预测》,详细介绍了退休后预发养老金9235.31元、核准后养老金9873.85元的计算过程。

由于篇幅太长,昨天的文章没有详细写清计算养老金所需参数的计算过程。

今天的内容,我要详细说清楚计算养老金所需要的本人平均缴费指数、视同缴费指数、累计缴费年限、视同缴费年限、个人账户养老金储存额、职业年金账户储存额、计发月数等参数的计算过程。

一、过渡期后,计算养老金的新办法计算公式

1、基础养老金

=计发基数×(1+本人平均缴费指数)÷2×累计缴费年限×缴费每满1年的计发比例

这个公式中:

A、计发基数由退休人员所在省市的人社厅公布,不需要计算;

B、本人平均缴费指数=(视同缴费指数×视同缴费年限+实际缴费指数×实际缴费年限)÷累计缴费年限

这个公式中,与退休本人相关的这6个参数都需要根据退休人员本人的具体数据计算。

C、缴费每满1年的计发比例:缴费每满1年,发给退休人员本人平均缴费指数的1%,这个标准全国统一,企业、机关事业统一,不需要计算。

2、过渡性养老金

=计发基数×视同缴费指数×视同缴费年限×过渡系数

这个公式中:

A、计发基数、视同缴费指数、视同缴费年限均使用基础养老金中所应用的相同参数;

B、过渡系数:各个省市不同,全国在1%至1.4%之间,详见下表:此表是江苏网友年轻五年提供的,我按系数由小到大整理了一下。

3、个人账户养老金

=退休时个人账户养老金储存额÷计发月数

这个公式中:

A、退休时个人账户养老金储存额,可以在退休人员当地省市人社厅网站中查到;如果查不到,可以根据本人的历年缴费基数计算。

B、计发月数,常用的有:60岁退休,139个月;55岁退休,170个月;50岁退休,195个月。机关、企、事业退休人员统一标准。

4、职业年金

=退休时职业年金账户储存额÷计发月数

这个公式中:

退休时职业年金账户储存额,只能在退休人员当地省市人社厅网站中查询;

因投资收益不能确定,我们一般没办法计算。

二、实例退休人员的基本情况

1969年10月出生,1991年7月参加工作、2024年10月退休;退休时副高五级岗位、薪级38级,参考2014年9月的退休补贴标准3058元;历年缴费基数为7082、7082 8023、9881、10221、10795、11011、11131、11251、11431、11485;

职业年金个人缴费及收益如下:

三、计算新办法养老金所需参数的计算过程

1、视同缴费年限

=((开始缴费年-参加工作年)×12+开始缴费月-参加工作月)÷12

=((2014-1991)×12+10-7)÷12

=(23×12+10-7)÷12

=279÷12

=23.25年

2、实际缴费年限

=((退休年-开始缴费年)×12+退休月-开始缴费月+1)÷12

=((2024-2014)×12+10-10+1)÷12

=(10×12+10-10+1)÷12

=121÷12

≈10.0833年

说明:内蒙古计算基础养老金和过渡性养老金,要求缴费年限保留4位小数的精度。

3、累计缴费年限

=((退休年-参加工作年)×12+退休月-参加工作月+1)÷12

=((2024-1991)×12+10-7+1)÷12

=(33×12+10-7+1)÷12

=400÷12

≈33.3333年

说明:因参加工作后是从当月1日开始发工资的;2014年10月开始缴费后,也是从10月1日开始缴费的,而10月份退休时,缴费是到10月月底31日的,故计算缴费年限时,须加1个月。

4、视同缴费指数

=退休时所聘用岗位的指数+退休时薪级的指数+参考2014年9月的退休生活补贴的指数

=副高5级指数+薪级38级指数+3058指数

=0.492+0.536+0.873

=1.901

说明:

视同缴费指数是根据退休人员当地省市区所制订的《视同缴费指数表》查得的;

内蒙古的视同缴费指数表是固定的,不需要用系数折算;这说明改革初期制订这个表时,研究、测算、分析、评估进行得充分;这张表经得起时间和实际应用的考验,是一份好表。

5、实际缴费指数

=(2014年个人月缴费基数÷2014年当地社会保险月缴费基数标准×当年缴费月数+2015年个人月缴费基数÷2015年当地社会保险月缴费基数标准×当年缴费月数+……+2024年个人月缴费基数÷2024年当地社会保险月缴费基数标准×当年缴费月数)÷累计缴费月数

=(7082÷3577×3+7082÷4205.58×12+……+11485÷8105×10)÷121

≈(2.939613+20.20744+……+14.14027)÷121

=206.3013÷121

≈1.704975

≈1.705

说明:

本计算实际缴费指数的方法,需要将年缴费基数换算为月缴费基数。

大部分省市区要求实际缴费指数的计算精度保留4位小数,有部分省市区要求保留5位小数或3位小数。

完全的计算过程请参考下图表:

6、本人平均缴费指数

=(视同缴费指数×视同缴费年限+实际缴费指数×实际缴费年限)÷累计缴费年限

=(1.901×23.25+1.705×10.0833)÷33.3333

=(44.19825+17.1920265)÷33.3333

=61.3902765÷33.3333

≈1.8417101

≈1.8417

说明:

一般地,本人平均缴费指数保留四位小数。

7、退休时个人账户养老金储存额

=至本年底止个人账户累计储存额=上年底止个人账户累计储存额×(1+本年记账利率)+本年记账额本金+本年记账额利息

其中:

本年记账额利息=本年记账月积数×本年记账利率×1÷12

本年记账月积数

=∑[n月份记账额×(12-n+1)]

=1月份记账额×(12-1+1)+2月份记账额×(12-2+1)+……+12月份记账额×(12-12+1)

=1月份记账额×12+2月份记账额×11+ ……+12月份记账额×1

如果一年内各个月的记账额相同,实际上也就是“月记账额×(1+12)×12÷2”(求梯形面积公式),即“月记账额×78”

如果一年内各个月的记账额不相同,那就需要一个月、一个月的单独计算了。

A、2014年底本息

=2014年缴费本金+2014年缴费本金利息

=2014年缴费本金+2014年记账月积数×2014记账利率×1÷12

=2014年月缴费记账额×缴费月数+2014年月缴费记账额×累积月数×2014记账利率×1÷12

=2014年月缴费基数×缴费比例×缴费月数+2014年月缴费基数×缴费比例×累积月数×2014记账利率×1÷12

=7082×8%×3+7082×8%×(3+2+1)×5%×1÷12

=1699.68+566.56×6×5%×1÷12

=1699.68+14.164

≈1713.84元

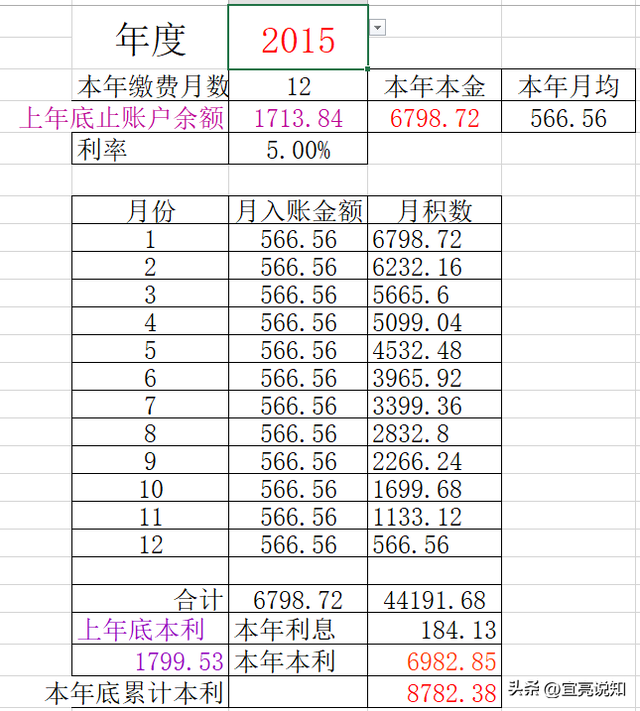

B、2015年底本息

=2014底止个人账户累计储存额×(1+2015年记账利率)+2015年缴费本金+2015年缴费本金利息

=1713.84×(1+5%)+2015年缴费本金+2015年记账月积数×2015记账利率×1÷12

=1799.53+2015年月缴费记账额×缴费月数+2015年月缴费记账额×累积月数×2015记账利率×1÷12

=1799.53+2015年月缴费基数×缴费比例×缴费月数+2015年月缴费基数×缴费比例×累积月数×2015记账利率×1÷12

=1799.53+7082×8%×12+7082×8%×(12+11+10+9+8+7+6+5+4+3+2+1)×5%×1÷12

=1799.53+6798.72+566.56×78×5%×1÷12

=1799.53+6798.72+184.132

≈1799.53+6982.85元

=8782.38

C、2016年底本息

=2015底止个人账户累计储存额×(1+2016年记账利率)+2016年缴费本金+2016年缴费本金利息

=8782.38×(1+8.31%)+2016年缴费本金+2016年记账月积数×2016记账利率×1÷12

≈9512.2+2016年月缴费记账额×缴费月数+2016年月缴费记账额×累积月数×2016记账利率×1÷12

=9512.2+2016年月缴费基数×缴费比例×缴费月数+2016年月缴费基数×缴费比例×累积月数×2016记账利率×1÷12

=9512.2+8023×8%×12+8023×8%×(12+11+10+9+8+7+6+5+4+3+2+1)×8.31%×1÷12

=9512.2+7702.08+641.84×78×8.31%×1÷12

=9512.2+7702.08+346.69

≈9512.2+8048.77元

=17560.97

以下简化计算过程:

D、2017年底本息

=2016底止个人账户累计储存额×(1+2017年记账利率)+2017年缴费本金+2017年缴费本金利息

=17560.97×(1+7.12%)+2017年月缴费基数×缴费比例×缴费月数+2017年月缴费基数×缴费比例×累积月数×2017记账利率×1÷12

=18811.31+9881×8%×12+9881×8%×78×7.12%×1÷12

=18811.31+9485.76+61657.44×7.12%×1÷12

≈18811.31+9485.76+365.83

≈18811.31+9851.59

=28662.9元

其余各月的本息计算,请看视频演示:

至2024年10月底退休,萧老师个人账户养老金储存额为129171.43元,详细计算请看下图表:

说明:

本计算采用的是月积数法,这个计算与银行中的零存整取计算利息的方法相同。

本计算中的计算方法,根据《劳办发[1997]116号》、《人社部发〔2017〕31号》等相关文件中的规定。

2014年以来,网上搜寻到的历年记账利率(由于记账利率的公布文件是非公开文件,仅供参考)是:

8、职业年金账户储存额

萧老师查询她本人的职业年金时,只有她本人缴存的历年缴费基数的4%,单位缴费8%的记账部分还没有划入记实,所以可以理解为现账户显示的余额,只有全部余额的三分之一多一点,暂按三分之一计算,则她的职业年金余额应为

=查询到的现职业年金总和×3

=166029.48元

说明:

因职业年金个人缴费4%部分投资管理,单位缴费8%部分按国家颁布的个人账户利率计算,所以实际的职业年金账户余额,应该比计算出的这个166029.48元低些。

由于本人水平有限,以上计算难免有错误和偏差,恳请读者朋友们批评指正。