北京时间 5 月 23 日港股盘后,$网易.US 发布了 2024 年第一季度财报。一季度业绩有好有坏,整体上符合预期。亮点是手游收入超预期强劲,毛利率继续优化(老游戏流水向自营渠道倾斜 + 云音乐毛利率改善)、递延超预期。表现较差的是端游收入,以及新游缺乏,但春节期间《蛋仔派对》与《元梦之星》掐架导致的较高营销费用。

但相比于 Q1 财报,市场当下其实更关注公司近期出现的一些问题,以及后续展望。包括:

1)PC 端梦幻舆论事件影响如何,玩家流失情况。

2)对后续重点新游戏的上线排期。尤其是《燕云十六声》手游版、《永劫无间》手游版(预计暑假)、《零号任务》等,前两天的 520 游戏发布会并未提及明确的上线时间,而此前公司指引公测时间在二季度,目前市场一致预期隐含了这三款新游的流水贡献。

2)近期头部老游戏(梦幻、逆水寒、大话)内容调整(氪金限制、游戏道具交易限制)对流水的影响,这种集体调整的背后是否隐含着监管风险去而复返?

3)除此之外,竞争方面也是重要影响因素。今年二三季度行业内各家重磅游戏扎堆上线,无疑中也加大了网易游戏走出优势的难度,至少与去年《逆水寒》视野之内无对手的局面有很大不同。尤其是《射雕》扑街下,市场开始从笃信到怀疑《燕云》、《永劫》上线后表现。

总而言之,新品周期不及预期(流水、上线时间)+ 潜在的监管影响 + 竞争,让近期网易的股价表现成了中概拖后腿的 “差生”。而一季度平淡的股东回报(回购未增加,分红比例下降)也在同行大幅提高下有了明显落后,不能成为业绩之外的股价支撑。

但经历了半个月的回调,目前估值也逐渐进入可以重点关注的位置,当前市值隐含 forward P/Non-gaap NP 14x(利润调低 10%,不考虑账上目前 157 美元净现金),位于历史中枢偏下区域,也低于全球大部分游戏同行的估值。当然,若今年重磅新游延期上线或者如《射雕》一样再次意外走衰,这个估值也并未真的便宜。所以从安全性的角度,也可以等一等更有吸引力的价格。

不过,从目前《燕云》和《永劫》的测试效果来看,海豚君预期两款游戏再出 bug 的可能性不高。考虑到因为上线较晚(最多只有半年流水贡献),以及老游戏内容调整带来的流水缺口,今年总营收可能较难做到双位数增长。而明年起随着海外工作室逐步推出新品,以及新游戏、暴雪有完整年度的流水贡献,有望明显拉动增速。对后续业绩更准确的展望和预期,建议主要参考电话会中管理层的相关表述。

具体来看财报重点:

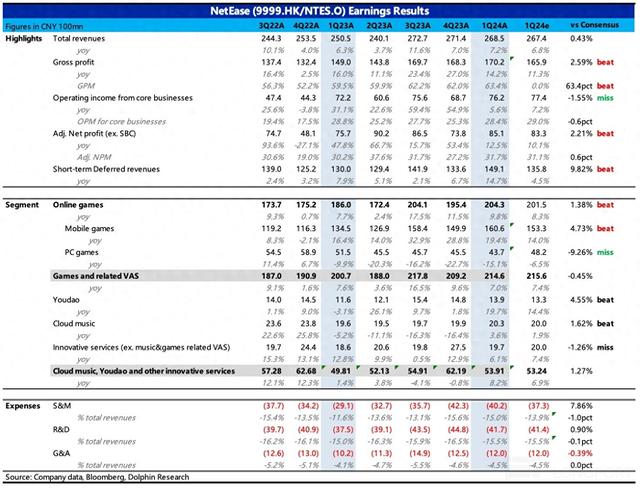

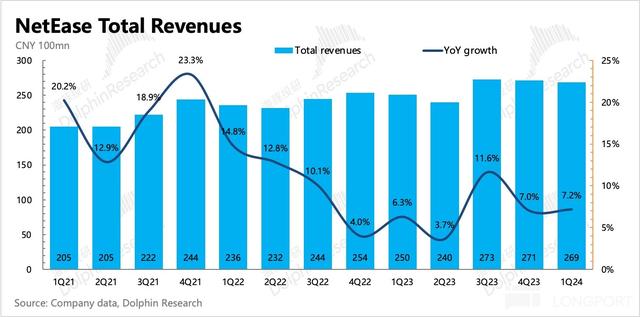

1. 收入好坏参半:一季度整体营收 269 亿,同比增长 7%,除了端游不及预期外,手游、有道、云音乐的收入均超预期。

2. 手游是亮点:网易整体收入中近 80% 是游戏相关,游戏中 80% 又是手游。但由于网易中官服渠道的流水占比已经不小(老游戏中可以达到 1/3),而这部分并不能被公开监测到,因此第三方平台披露的流水数据不准,从而造成了预期差。

当然一季度手游表现本身也不赖。从递延收入来看,Q1 在高基数下仍然同比增长了 15%,环比增长了 12%,主要贡献来自《蛋仔派对》和《逆水寒》。但一些老游戏也在周年活动上重焕生机,比如《第五人格》、《率土之滨》,长线运营一向是网易的优势。

3. 端游下滑过猛,暴雪将补缺:一季度端游收入同比下滑 15%,超出市场预期,除了此前与暴雪 “分手” 带来的基数影响外,我们预计,一季度《梦幻》舆论事件也拖累了收入。据此前调研,3 月底舆论期间梦幻周均日活下滑 20%,预计流水影响 5-10%,同理二季度初也受到了影响。

三季度暴雪国服将重新牵手网易,有望修复端游收入。同时,在经历了之前暴雪想提高分成最终却谈崩,又无人接手的局面,预计网易与暴雪之间的分成协议将更合理,不排除网易拿到更有利的分成比例。

4. 云音乐、有道略超预期:一季度云音乐已经逐步走出直播调整的影响,收入回归正增长;有道则主要是广告同比增长 126% 带动整体收入,同时智能硬件的拖累也在收缓。

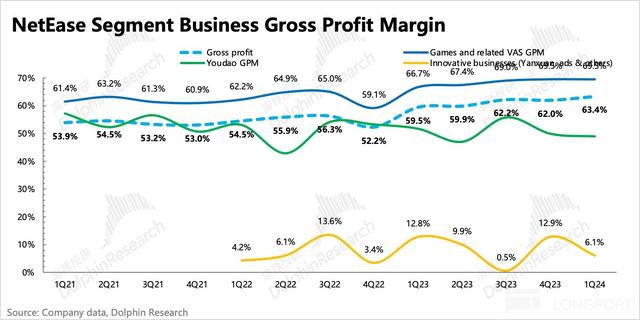

5. 毛利率继续改善:一季度毛利率进一步改善了 1.4pct,至 63.4%,主要体现在游戏和云音乐的毛利率提升。

(1)游戏毛利率的拉升与当期纯自研游戏多(低 IP 版权费)、引导官网付费降低渠道分成以及低成本的休闲游戏《蛋仔》变现提高有关。同时,一般而言,新游不多的季节,新增成本不多,老游戏边际成本又非常低,因此也会体现为毛利率改善。

(2)云音乐的毛利率改善一直在持续,得益于会员收入增加的同时,版权成本反而在下降,一季度毛利率也已经提高到了 38%,逼近腾讯音乐 40% 的毛利率水平。这可能得益于云音乐采购的版权多为中小音乐厂牌或者独立音乐人模式,更容易谈判按照分成模式进行合作。

6. 蛋仔的 “商战”:一季度经营费用同比增长了 24%,主要是增量来自营销费用。除了新游《世界之外》、《射雕》上线所需要的宣发支出,春节期间《蛋仔》也再次烧了一把火,DAU 峰值创新高到 4000 万。因此在积极投流营销下,最终核心业务的经营利润 76 亿,同比增长 5.6%,略低于市场预期的 77 亿。

7. 现金王,但回购分红缺点意思:网易手中一直有大把现金来源于躺赚的几款游戏,持有的现金一般主要用于反馈股东(派息和回购)和业务相关的长期投资。截至一季度末,公司账上还有 1134 亿人民币/157 亿美元的净现金(现金及现金等价物、存款、受限制现金以及短期投资,扣除短期和长期借款后的净额),相比上季度继续增加。

但一季度派息仅美元 0.495 美元/每 ADS,分红比例 25%,显著低于去年四季度。回购上,一季度耗用了 1.67 亿美元购买了 170 万股 ADS,平均 98 美元/ADS。截至当前,这一轮回购进度(36 个月 50 亿美元)虽然 Q1 环比加快,但总体仍然偏慢,3 年周期时间走了 1/3,但回购额度还不足 1/5,因此在不展期的情况下,可能后续回购节奏会加快。

8. 业绩指标一览

以下为本次财报详细解读

一、收入好坏参半

一季度网易实现总营收 269 亿,同比增长 7%,除了端游,手游、云音乐、有道都或多或少的优于预期:

1)手游是亮点,同比 19%,市场预期只有 14%。

2)端游除了本身行业趋势性的问题,同时还在消化暴雪分家的影响,同比下滑 15%。除此之外,一季度《梦幻》舆论事件也拖累了收入。

3)云音乐已经逐步走出直播调整的影响,收入回归正增长,同比增速 4%;

4)有道则主要是广告同比增长 126% 带动整体收入,同时智能硬件的拖累也在收缓,总营收增速 20%。

5)网易严选等其他创新业务,身处在电商淡季,同行年货节搞的火热,可能加大影响了严选的情况,同比增长放缓至 6%,略低于市场预期。

二、游戏:《射雕》扑街,产品周期还能如愿到来吗?

一季度游戏及增值相关收入整体实现 215 亿,同比增长 7.4%,基本符合预期,其中 CC 直播、端游表现不好,单看手游收入 161 亿,同比增长 19%,超出市场预期。

由于网易中官服渠道的流水占比已经不小(老游戏中可以达到 1/3),而这部分并不能被公开监测到,因此第三方平台披露的流水数据不准,从而造成了预期差。

当然一季度手游表现本身也不赖。从递延收入来看,Q1 在高基数下仍然同比增长了 15%,环比增长了 12%,主要贡献来自《蛋仔派对》和《逆水寒》。但一些老游戏也在周年活动上重焕生机,比如《第五人格》、《率土之滨》,长线运营一向是网易的优势。

一季度递延收入 149 亿,环比净增加了 12%,超出去年三季度有《逆水寒》上线爆火时期的最高表现。海豚君通过粗略估算,游戏流水预计有 220 亿,在高基数下同比增加 15%,继续保持强势。

但 Pipeline 上,《射雕》意外扑街后,另外两款重磅《永劫无间》手游、《燕云十六声》手游目前还没有明确的公测时间,《零号任务》甚至 520 发布会都没露脸。结合管理层电话会中的相关表述海豚君预计永劫暑假期间上线,燕云十六声可能 Q4。

产品周期效应延迟和走弱,无疑会影响市场对今年网易收入增长的预期。但同时 2025 年的增长压力也会相应减轻,暴雪回归稳态,再加上海外工作室开始陆续出新品,25 年增速有望相对今年加速。

三、云音乐和有道:逐步走出阵痛,利润水平创新高

云音乐和有道,这个季度仍然放在一起说。两个业务目前都处于业务调整期尾声——云音乐总营收回归正增长,有道智能硬件下降幅度收敛。

1. 云音乐:直播业务收缩影响持续,整体毛利率提升

云音乐主要是订阅收入的增加,同时因为监管和腾讯音乐一样,主动收缩了直播部分,最终使得收入下滑了,毛利率则因为订阅收入的规模增加,以及版权成本的同时优化(调整版权分成比例),继续创新高到 38%,逼近腾讯音乐 40% 的毛利率水平。这可能得益于云音乐采购的版权多为中小音乐厂牌或者独立音乐人模式,更容易谈判按照分成模式进行合作。

2. 有道:智能硬件走过最坏时期,广告爆发性增长

有道业务中,由于一直在精简渠道,提高全公司的业务 ROI。和上季度一样,除了广告收入外,智能硬件和线上课程都还处于负增长阶段,但降幅已经明显收敛。

广告收入继续同比高速增长,达到 125%,公司解释为 AI 驱动下效果广告转化效率的提高。

3. 其他创新业务:增长呈现电商季节性特征

其他创新业务包含严选、邮箱、新闻等产品,一季度收入 19.7 亿,同比增长 6%,因为收入主要来自严选业务,因此也更加偏向电商季节性带来的波动。

四、高营销费用源于《蛋仔》的 “商战”

一季度 Non-IFRS 归母净利润 85 亿,同比增长 12.5 %,略高于市场预期的 83 亿。

Non-GAAP 净利润只剔除了员工股权激励的变化,而网易股权激励占收入比重(3% 左右)往往变动不大,但对于投资损益、利息、汇率损益等其他波动并不小的指标影响并未剔除。所以为了去除噪音,海豚君也会选择剔除这些非主营的损益带来的波动,只看核心经营利润情况。

一季度核心主业的经营利润 76 亿,比市场预期反而略低一点,主要缺口来源于营销费用。毛利率实际上在游戏、云音乐变现效率提升下,整体还是小超预期的。

渠道变革是游戏毛利率提升的主要因素,哪怕现在游戏毛利率已经达到 70&,但我们预计在后续仍有机会带来优化。关于渠道变革优化手游盈利能力这一点,腾讯在一季度业绩电话会中也有提及。

除游戏之外,云音乐毛利率提升,主要由于订阅业务保持稳健的增长,同时在版权成本不断优化的行业大趋势下,使得综合毛利率在收入结构变动下有所提升。

从费用细分来看,一季度营销费用继续显著增长,研发费用增速放缓,管理费用小幅增长。

一季度除了有新游《射雕》、《世界之外》的宣发费用外,除了新游《世界之外》、《射雕》上线所需要的宣发支出,春节期间《蛋仔》也再次烧了一把火,DAU 峰值创新高到 4000 万。最终使得一季度营销费用再次飙涨 38%,达到 40 亿元,但环比季节性略有放缓。

其他费用上,研发费用继续稳定增长,主要源于内部研发人员仍然在增加中,尤其是海外游戏工作室。但由于海外工作室的产出还需要一段时间,预计第一波产品输出高峰会主要分布在 2025-2026 年,因此近两年预计研发费用仍然会稳速增长,在淡季或新品表现不佳的时期,研发费率也会不断提升。

<此处结束>