香港万得通讯社报道,4月18日(周四),债市继续走强,5年期国债及国开债收益率下行2-3bp,10年期国开活跃券下行近2bp。国债期货全线收涨,30年期及10年期主力合约均创新高。地产债涨跌不一,“20万科08”涨超3%,“19龙湖03”跌超9%。 资金面一度小幅收敛,午后转松。

交易员称,央行官员提及货币政策仍有空间,且暗示M2增速可能下行,叠加税期资金面平稳,提振现券情绪;不过后续受到资金“防空转”说法的影响,收益率跌幅略有收窄。特别国债发行落地前,加上基本面数据依然较弱,债市向好仍有支撑;短期则继续关注政府债供给情况及税期影响。

债券行情汇总

利率衍生品方面,国债期货集体收涨,30年期主力合约涨0.75%报107.43元,10年期主力合约涨0.15%报104.61元,均创新高,5年期主力合约涨0.16%,2年期主力合约涨0.07%。

利率债方面,银行间主要利率债收益率全线下行,截至发稿,5年期国债活跃券“23附息国债22”收益率下行2bp,10年期国债活跃券“24附息国债04”收益率下行0.7bp,5年期国开活跃券“23国开08”收益率下行3bp,10年期国开活跃券“24国开05”收益率下行1.75bp报2.32%,盘中一度抵达2.3075%,创2003年底以来新低。

信用债方面,交易所债券市场收盘,万得活跃地产债指数涨0.68%,万得高收益城投债指数跌0.17%。地产债涨跌不一,“H9金科03”涨超51%,“H9龙控01”涨超35%,“20万科08”涨超3%;跌幅方面,“H0宝龙04”跌16%,“19龙湖03”跌超9%。

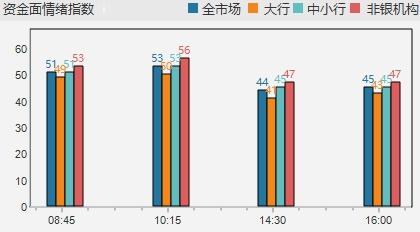

资金面概览

公开市场方面,央行公告称,为维护银行体系流动性合理充裕,4月18日以利率招标方式开展20亿元7天期逆回购操作,中标利率为1.80%。Wind数据显示,当日有20亿元逆回购到期,因此单日完全对冲到期量。

资金面方面,随着税期影响显现,周四银行间市场资金面一度小幅收敛,不过午后有所转松,隔夜和七天回购加权利率则仍略上行,同业存单利率小幅回落,预期依旧平稳。长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交在2.06%左右,较上一交易日上行2bp左右。交易员称,未来两日随着缴税走款,需求增加继续施压短期流动性。央行公开市场依旧按兵不动,逆回购仍坚守地量,主要是4月以来资金宽松,依靠市场自身基本就能消化税期的影响,不过央行应该还会跟踪流动性异动并适时援手。国家税务总局网站信息显示,因清明节假期,4月增值税、所得税等主要税种申报截止日为18日,一般随后两个工作日为走款高峰期。

一级市场方面,国开行3年、20年期金融债中标收益率分别为2.0028%、2.5552%,全场倍数分别为2.62、9.47,边际倍数分别为1.48、4.77。 进出口行3年、5年、10年期金融债中标收益率分别为2.0373%、2.1536%、2.3736%,全场倍数分别为3.74、3.86、2.76,边际倍数分别为1.52、2.03、1.03。 国开行10年(240216.IB)、10年(240205Z16.IB)期金融债中标收益率分别为2.42%、2.2605%,全场倍数分别为4.78、2.74,边际倍数分别为1.2、10.7。

债市热点聚焦

央行副行长、国家外汇局局长朱鹤新在国新办新闻发布会上表示,前期出台的一系列货币政策措施正在逐步发挥作用,国民经济持续回升、开局良好,未来货币政策还有空间,将密切观察政策效果及经济恢复、目标实现情况,择机用好储备工具。央行谈M2突破300万亿元称,这是过去多年金融支持实体经济发展的反映,相关部门将加强对资金空转的监测,完善管理考核机制;未来随着经济转型升级,有效融资需求恢复,社会预期改善,资金沉淀空转的现象也会缓解;当前庞大的货币总量增长可能会放缓,数据上会有扰动,不宜做简单同期比较。

央行邹澜表示,结构性货币政策工具并不改变商业银行贷款和央行向商业银行提供再贷款的业务属性,不是央行直接或间接向企业发放贷款。2024年3月末,结构性货币政策工具总量7.5万亿元,占央行总资产17%,存续工具数量10项,是经过不断整合优化的,支持领域实现对“金融五篇大文章”的基本覆盖。 央行回应实际利率是否过高称,对物价和实际利率情况还需要综合研判,当前物价处于低位是结构性、阶段性的;从物价的结构性情况看,CPI 、PPI、贷款平均利率等都是平均数概念,但在经济结构转型升级过程中,不同领域的经济金融指标分化会显著加大,除了看平均数还要分结构看,不同行业和企业贷款利率存在差异、产品价格涨跌幅度不同,感受到的实际利率不一样。

国家外汇局表示,近一段时间以来,境外机构投资境内债券规模有明显提升,今年以来已经累计净增持境内债券416亿美元;3月末,70多个国家和地区的1100多家境外机构进入境内债券市场,持仓量占境内债券托管量的比重达2.6%,比去年末上升0.2个百分点。展望未来,境外机构投资境内债券有望延续稳定态势,外资投资中国债券市场具有稳定、可持续的提升空间。

中金公司报告称,中国一季度GDP同比增长5.3%,符合我们早前5-5.5%的预测。边际上看,3月工业增加值、社零总额、出口等同比增速均明显回落,主要是1-2月阶段性提振因素消退(如闰年、集中假期、春节错位等)以及去年同期基数抬升的影响。如果以对2019年的复合增速来看,这几项经济指标的复合增速均较去年12月改善。3月固定资产投资增长加快,其中制造业投资拉动较强。简单来说,外需改善态势比较明确,地方债发行和项目新开工加速,以及设备更新等政策落地,或对内需提供支撑。