近期,市场对存量房贷利率调整等增量政策的预期持续发酵,相关增量消息对市场情绪形成了催化,房地产板块表现相对活跃。当前,基本面上房地产实现自我修复的能力有限,调降存量房贷利率或是务实有效的举措,然而,落实上的难点仍存。那么,如何看待存量房贷利率调整的可能性及影响呢?

新旧房贷利差拉大,存量房贷利率调整呼声渐高

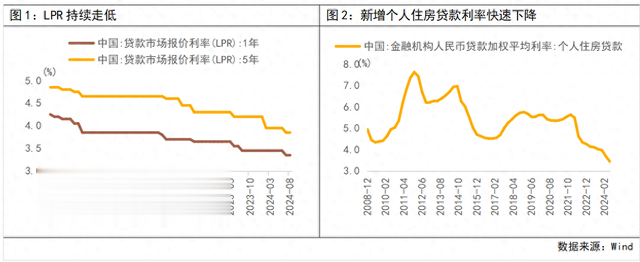

今年以来,在国内有效需求不足、房地产市场景气度较弱、居民降杠杆意愿较高的背景下,存量房贷利率是否调降受到持续关注,究其原因,存量和增量房贷利差拉大是主要因素。

从个人房贷利率的定价方式出发,一般按照“LPR+加点”的浮动利率模式定价,其贷款利率会在合同约定的“重定价日”根据实际LPR进行调整,而加点幅度在合同期内一般不变。尽管近年来LPR 持续下降,年初至今5年期LPR已累计下调35bp,但受制于此前偏高的加点幅度,存量房贷的平均利率仍偏高,目前约在4%水平。

同时,新增房贷加点部分更低,“517新政”以来,各城市相继取消或大幅下调房贷利率下限,截至2024Q2,新增个人住房贷款平均利率为3.45%,新增房贷利率已全面进入“3%时代”,新旧房贷利差迅速扩大。这也导致了居民提前还房贷的行为和意愿上升,存量房贷持有者面临着较大的偿债压力。

存量房贷利率调整影响银行净息差,下调阻力仍存

存量房贷利率下调利好居民端,能够直接减轻存量房贷持有者的偿债压力,然而对银行而言,可能导致商业银行净息差收缩。具体而言,存量房贷利率下调会直接影响银行利息收入,若银行的存款利率保持不变、或下调幅度不足以抵消资产收益的减少,银行的净息差将面临持续的压力。结构上,国有大行资产端按揭占比高于中小银行,受利率调整的影响或更为明显。

然而,即使不调整存量房贷利率,居民提前还款现象增加也会使银行失去这部分贷款的未来利息收入,导致盈利承压,银行面临着利率下调后的利润变薄以及利率不调整下的利润损失之间的两难。从这一角度,合理的利率调降有望稳定银行的优质客户和贷款规模,虽然短期内或使得银行盈利承压,但也意味着中期风险的提前缓释。此外,不排除央行会通过降低银行负债端成本以缓和商业银行息差压力,利率调整仍需等待政策落地。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。经富国基金评定,本基金的风险等级为R3中风险,适合风险承受能力为C3及以上的投资者。本基金风险等级及适配投资者等级以销售机构评定结果为准。