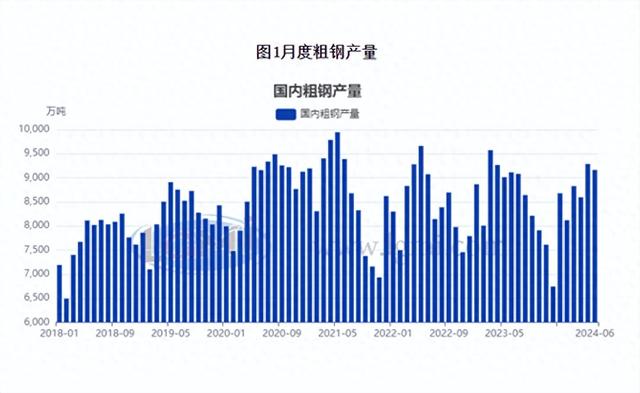

6月份,由于政策落地预期仍存、淡季效应逐渐显现、市场成交全面下滑和成本维持韧性支撑等因素影响,国内钢材市场呈现了震荡下跌的行情,但钢厂产能释放力度却有所增强,同比呈现“钢续升、铁续降、材续升”的特征。据国家统计局数据显示,2024年6月份,我国粗钢产量9161万吨,同比增长0.2%,同比升幅收窄2.5个百分点(详见图1);生铁产量7449万吨,同比下降3.3%,同比降幅扩大2.1个百分点(详见图2);钢材产量12555万吨,同比增长3.2%,同比升幅收窄0.2个百分点(详见图3)。累计来看,2024年1-6月,我国粗钢产量53057万吨,同比下降1.1%;生铁产量43562万吨,同比下降3.6%;钢材产量70102万吨,同比增长2.8%。

图2月度生铁产量

图3月度钢材产量

粗钢日产连续4个月上升

从全国生铁、粗钢和钢材日均产量来看,2024年6月份全国粗钢日产连续4个月上升,生铁日产连续3个月上升,钢材日产连续2个月上升。据国家统计局数据显示,2024年6月份,全国粗钢日均产量305.4万吨,环比上升2.0%,环比升幅收窄2.5个百分点(详见图4);生铁日均产量248.3万吨,环比上升1.1%,环比升幅收窄1.7个百分点;钢材日均产量418.5万吨,环比上升5.7%,环比升幅扩大3.8个百分点。

图4月度粗钢日产

从重点大中型钢铁企业日均产量的月度数据来看,大中型钢铁生产企业的产能释放节奏持续加快,呈现“铁微升、钢微升、材快升”的局面。据中国钢铁工业协会统计数据显示,2024年6月份重点大中型钢铁企业生铁日产196.2万吨,月环比上升0.7%,月环比升幅收窄1.4个百分点,年同比下降2.7%;粗钢日产220.0万吨,月环比上升0.4%,月环比升幅收窄1.9个百分点,年同比下降2.1%;钢材日产216.7万吨,月环比上升1.9%,月环比升幅收窄1.5个百分点,年同比下降0.6%。

七月份粗钢日产或将高位回落

7月份以来,由于受到季节性天气效应深入、终端需求释放不足、成本支撑维持韧性等多重因素的影响,钢厂的产能持续释放意愿不强。从目前高炉开工率变化来看,钢铁企业生产释放力度呈现维持高位的态势。据兰格钢铁网调研数据显示,7月份前两周全国百家中小钢企高炉开工率的均值为75.0%,与6月份持平(详见图5);全国201家生产企业铁水日均产量为220.7万吨,较6月全月均值增加0.6万吨。

图5全国主要钢铁企业高炉开工率

从重点大中型钢铁企业旬产数据来看,大中型钢铁生产企业的产能释放开始承压。据中国钢铁工业协会统计数据显示,2024年7月上旬重点钢企生铁日均产量192.53万吨,旬环比下降0.62%,同比下降4.67%(详见图6);7月上旬重点钢企粗钢日均产量215.17万吨,旬环比下降0.73%,同比下降3.96%(详见图7);7月上旬重点钢企钢材日均产量197.91万吨,旬环比下降13.35%,同比下降5.72%(详见图8)。

图6大中型钢铁企业生铁旬产

图7大中型钢铁企业粗钢旬产

图8大中型钢铁企业钢材旬产

上半年,外部环境复杂性严峻性不确定性明显上升、国内结构调整持续深化等带来新挑战,但宏观政策效应持续释放、外需有所回暖、新质生产力加速发展等因素也形成新支撑。下半年,既要坚定发展信心,看到经济发展的强大韧性、巨大潜力、有利支撑;也要坚持底线思维,充分估计发展中的困难、挑战和不确定性,坚持稳中求进、以进促稳、先立后破,更好统筹稳增长和增后劲,统筹扩大内需和深化供给侧结构性改革,统筹发展和安全,进一步实施好宏观政策,精准发力、持续用力、形成合力,促进经济持续健康发展。

目前来看,国内钢材市场将受到政策预期增强、供给受限释放、需求释放不足、成本支撑转弱多重因素的影响,由于正值重要会议召开之际政策落地预期较强,而较强的钢厂产能释放与淡季效应之中的弱现实也制约着钢价的走势,预计7月份国内钢铁产量或将高位回落。据兰格钢铁研究中心估算,7月份全国粗钢日产或将回落到300万吨以下的水平,其中重点大中型钢铁企业粗钢日产或将维持在220万吨左右的水平。(兰格钢铁研究中心,葛昕,转载请注明出处)