近日,中国铁建党委书记、董事长戴和根的一席话,犹如一颗石子投入平静的湖面,激起了新能源投资领域的层层涟漪。他明确表示,中国铁建将不再投资集中式光伏和风力发电项目,这一决策背后,究竟释放了哪些深刻信号?

释放的战略信号:从“红海”到“蓝海”的跨越

戴和根明确指出,集中式光伏、风电等项目的投资已出现过剩,继续投入将导致“转型不升级”。这反映了中国铁建对当前新能源领域结构性产能过剩的清醒认知,以及通过战略调整避免低效竞争、优化资源配置的决心。

例如,他提到中国铁建将重点转向“蓝海”领域,如深部地下空间开发、竹基产业、分布式新能源等,这些方向更符合国家战略需求且市场潜力未被充分挖掘。

中国铁建提出“1+9+N”科技创新体系,强调通过技术优势在战新产业中建立核心竞争力。例如,地下空间开发涉及深地交通、空气储能等前沿技术,竹基材料则具有自主知识产权和低碳优势,均需依赖技术突破而非传统基建模式。

这一逻辑表明,央企的转型不仅是产业方向调整,更是从“规模扩张”向“技术引领”的升级。

戴和根提到,企业需“投早、投新”,通过并购和研发快速获取技术优势,而非依赖传统基建的规模扩张。这折射出央国企在“双碳”目标下更注重投资效率与风险控制,避免因重复建设导致资源浪费。

对光伏行业的影响:加速调整,推动创新

中国铁建的表态可能引发连锁反应,促使其他央国企重新评估集中式光伏项目的投资价值。短期内,部分产能过剩环节(如传统组件制造)可能面临需求收缩压力,加剧市场竞争,进一步淘汰落后产能。

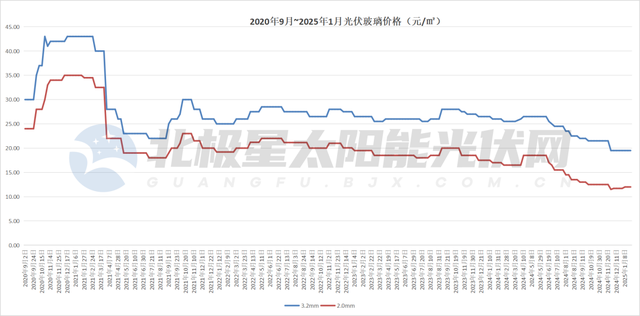

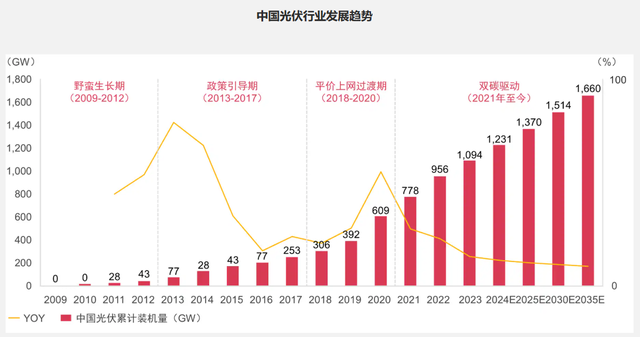

例如,工信部曾指出当前光伏产能存在阶段性过剩风险,但长期需求仍强劲,行业需通过技术迭代优化结构。

戴和根虽回避集中式项目,但中国铁建仍将“分布式新能源”列为重点方向,表明技术门槛更高、应用场景更灵活的细分领域(如BIPV建筑光伏一体化、高效N型电池)可能成为央国企布局重点。这与行业趋势一致:2024年N型电池占比预计升至68.93%,技术领先的企业将占据优势。

若更多央国企退出低端竞争,行业资源将进一步向头部企业集中。大型民企或具备技术优势的国企可能通过并购整合扩大市场份额,而中小企业则面临生存压力。

央国企新能源投资力度下调?实则结构优化

中国铁建并未完全放弃新能源领域,而是将重心转向分布式光伏、储能等细分赛道。例如,其“五新赛道”战略仍包含“新能源”,但更强调技术升级与场景创新。

其他央国企可能效仿这一策略,减少低效集中式项目投资,加大对高效技术、储能配套、智能电网等领域的投入。

国家发改委能源研究所指出,光伏远期市场空间广阔,全球能源转型需求将支撑行业长期增长。央国企作为“双碳”主力,仍需履行新能源投资责任,但会更注重技术门槛和收益稳定性,例如布局新型电力系统或海外市场。

央国企可能更多通过股权投资、技术合作等方式参与光伏产业,而非直接开发重资产项目。例如,中国铁建计划通过并购快速获取技术团队,形成产业链协同。

戴和根的表态标志着央国企在新能源领域的投资逻辑从“跑马圈地”转向“精准发力”。对光伏行业而言,短期阵痛不可避免,但长期将推动技术升级与结构优化。央国企并未全面下调投资力度,而是更聚焦于高附加值、创新驱动的细分领域,这一策略既符合国家战略,也顺应市场规律。未来,光伏行业的竞争核心将从产能规模转向技术迭代与场景创新能力。