英特尔已经发布2024年年报了,虽然业绩表现拉垮,但发财报的效率似乎并没有受到影响。我们去年差不多也是这个时间看过其2023年的财报,差别是去年这个时候还没有过年,今年这个时候,年都快过完了。

2024年,英特尔的营收同比下跌了2.1%,比前两年的大幅下跌有所减速,是不是这一轮跌得差不多了,要稳上一段时间了呢?一会儿我们看分季度的情况时再说。

其产品结构并不复杂,相当多的朋友也比较熟悉,我们就省去了,仅看一看他们分地区的营收构成。中国大陆是其最大的市场,2024年不仅没有下跌,还增长了4.6%,占比已经接近三成了。新加坡和中国台湾等市场也在增长,单列的市场中只有美国市场在下跌,占比也跌破了四分之一。

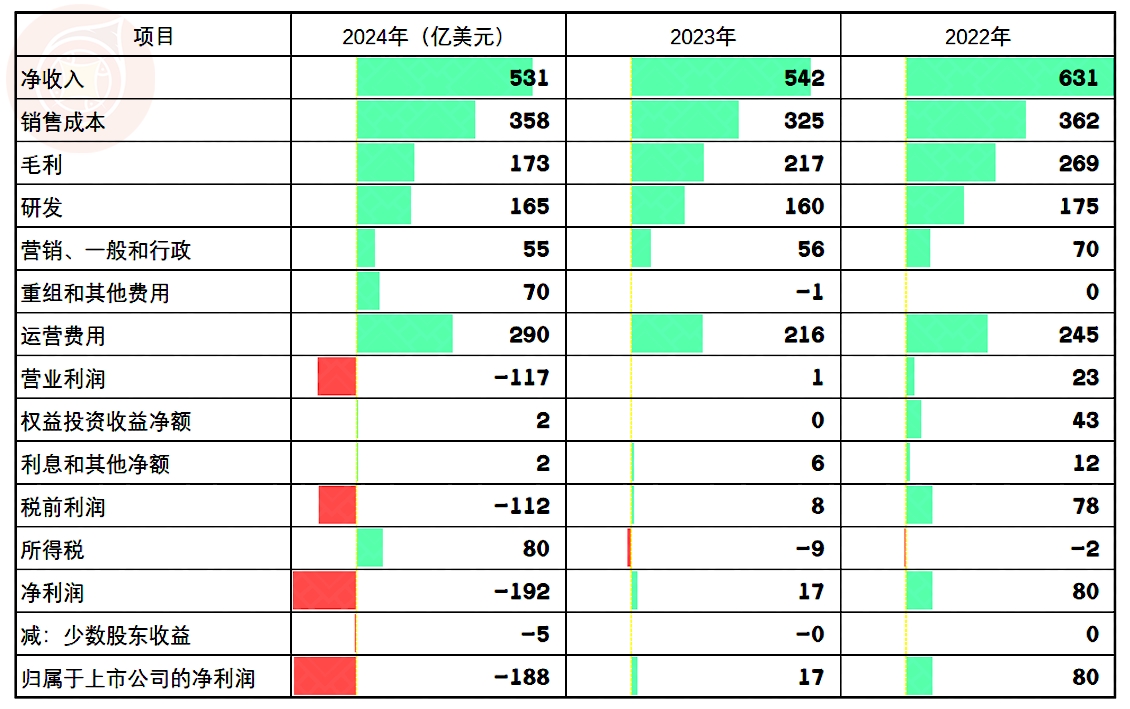

净利润已经持续下跌了多年,从2022年营收大幅下跌开始,净利润的下跌就开启了跳水模式。2024年的营收下跌变慢,但净利润的跳水模式不仅没能止住,还搞成了潜水或者说深水炸弹的模式,也就是巨额亏损了188亿美元。

分季度来看,在2023年底和2024年初,英特尔已经止跌回升了,但并没有稳住,特别是2024年下半年以来,营收下跌又有加速的迹象,不过现在看来还是不算严重,后续仍然有机会稳住。净利润从2024年就开始了持续亏损,主要的亏损发生在三季度,其他季度的亏损额度有限,如果后续不出现三季度这种极端情况,还是能维持四季度这种“惨淡经营”状态的。

不仅是营收下跌,毛利率也在大幅下跌,2022年和2023年还在四成左右,好像已经找到了支撑一样。2024年大幅下跌至32.7%就有点严重了,毕竟这是芯片行业,研发支出就相当夸张,这样的毛利率水平是很难维持盈利状态的。

研发支出不降反升,虽然还不是历史最高,但占营收比却创下了31.2%的新纪录,这就把毛利额都花得差不多了,营销和行政费用等就得记入到亏损之中了。

我们就不做成本费用的结构分析,只把三年的利润表对比着看一看就清楚了,营业费用不仅有研发和营销等支出,重组和其他费用也大幅增长,导致营业费用比2023年也上涨了74亿美元,这样的结果就是营业利润就亏损了117亿美元。前几年所得税支出是净收益的状态,2024年却高达80亿美元,再加上其他一些影响,全年就亏损了188亿美元。

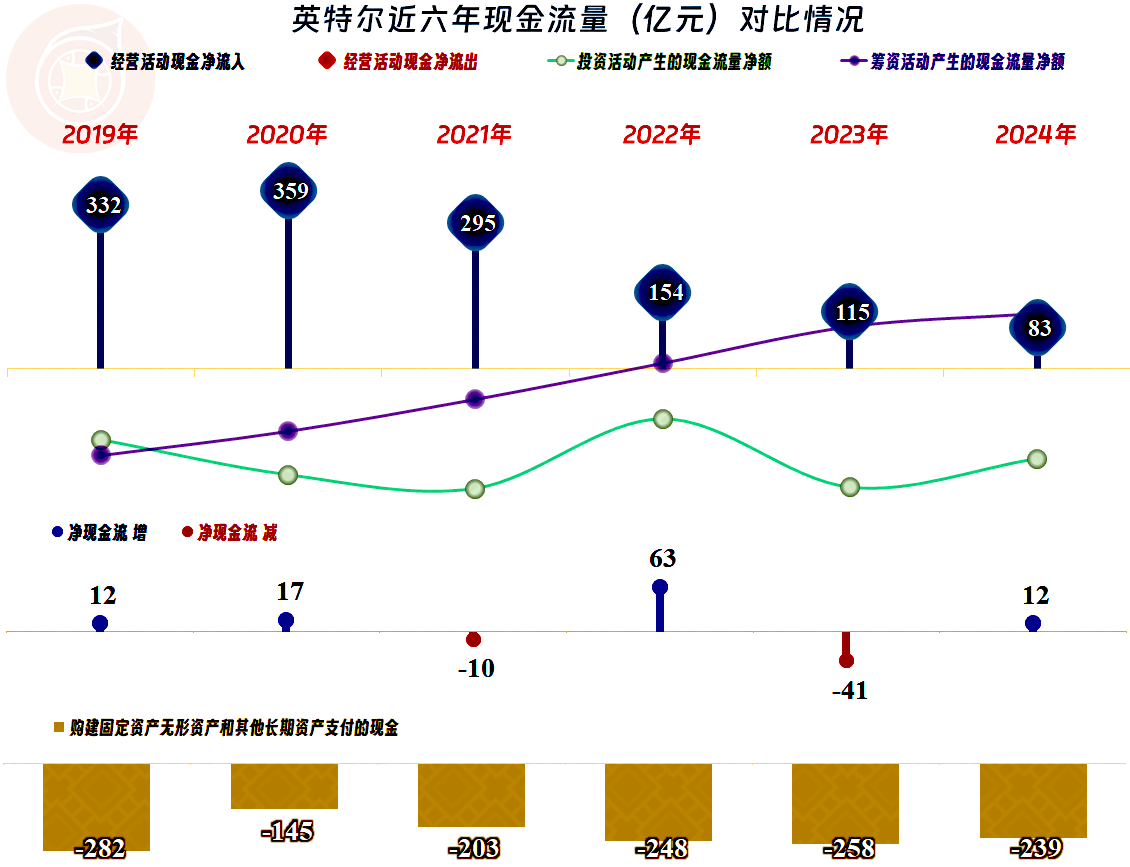

“经营活动的净现金流”仍然是净流入的状态,但金额下降是不可避免的,固定资产类的投资规模很大,并没有明显下降的迹象,这就导致其2022年以来就被迫转入“净融资”的状态。

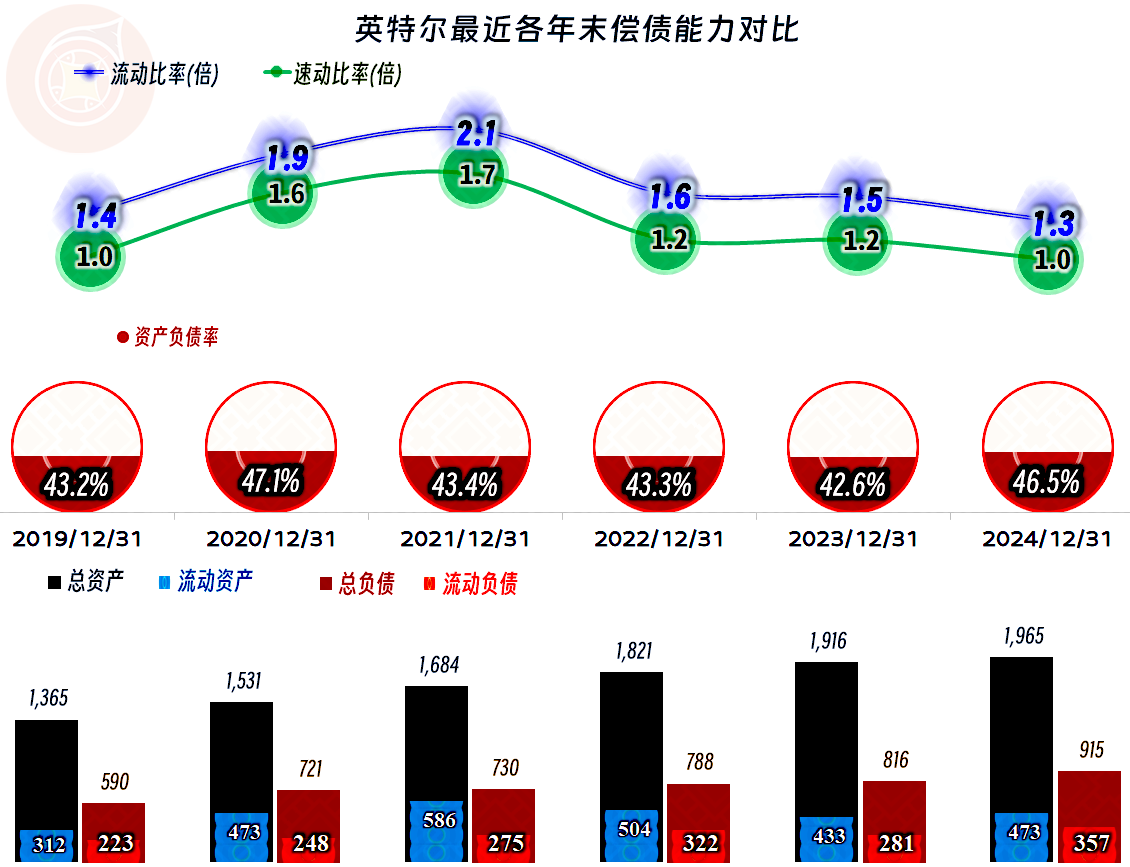

其长短期偿债能力都还不错,好在英特尔一直就没有采用很多知名美股公司的高杠杆模式,这几年的盈利下降和2024年的亏损,还不至于伤筋动骨。

英特尔的情况很麻烦,美股的公司可不像A股,可以长期低迷在市场上维持着。毕竟一旦投资者没有了信心,就会大大影响到其公司价值,为了解决这些问题,收购或者重组等就成了不得不进行的选择。前段时间听说马斯克等想要收购英特尔,但后续又没有新消息了,别看其现在的业绩较差,外国投资者想要成功收购英特尔的可能性是不大的,因为这类公司显然是不对外出售的。

垄断了市场,减少了竞争,就会一直赚大钱的说法,从英特尔来看,似乎也不现实。不管面临什么困难,英特尔在桌面电脑市场的占有率仍然接近八成。这么高的市场占有率,也能搞成亏损,中国的企业们是很难理解的。取款机也搞得不够电费了,这找谁说理去呢?

英特尔主要是缺乏革命性的产品来提升附加值,摊薄高昂的费用;但其并不愿意降低研发费用变成真的“取款机”。革命性的产品能在持续投入中产生吗?我们就等等看吧。