本文转自:小Lin说

这两天《黑神话:悟空》堪称引爆了全网。几乎全平台都能看见那只猴子。咱们今天刚好就来了解一下游戏产业,尤其是3A大作的游戏产业~

2022年,游戏产业的全球规模大约是2400亿美元,相当于电影产业和音乐产业加起来,再乘以二!

而且,这些数字都在以每年超过10%的速度持续增长。

全球市值最高的10个科技公司,苹果、亚马逊、谷歌、微软、英伟达、Meta、腾讯,有7个都和游戏密切相关,这几年还在加速布局游戏。

游戏产业为什么会有这么大的魔力?巨头为什么全都赶着掺和进来? 真的就只是为了挤进来赚钱吗?

游戏产业模式

游戏产业模式基本框架

二三十年前的游戏市场,非常简单纯粹。

就是开发商(Developers) 把游戏开发出来;发行商 (Publisher)把做好的游戏发行在各大平台(Platform)上。

这三个本来还是比较独立,互相合作,井水不犯河水。不过慢慢地由于上游的开发商成本太高、周期又长,越来越难独立生存。

中下游大的发行商和平台,凭借着贴近用户带来的资本优势,一点一点吞下了大部分开发商,使得产业开始纵向整合。上中下游迅速整合,慢慢就崛起了传统游戏机的三巨头:索尼、任天堂和微软。

其中微软只能算是最近几年拿钱砸出来的,早期基本就是索尼和任天堂的天下,全球历史上最畅销的游戏机前十名,基本就被他俩包圆了。

一些朋友们可能不知道,想当年任天堂的Gameboy、索尼的PS2,那真的是风靡全球。你要是拿个Gameboy去学校的话,那在同学里就拥有了无限话语权,可以横扫所有人的零食...

图片来源: 小Lin说

索尼

任天堂和索尼也凭借着这些交互设备(游戏机和手持游戏机)的垄断优势迅速整合上下游,成为游戏领域比较传统的霸主。

索尼围绕自己的PS游戏机,打造的游戏生态圈非常强,它还爱通过和游戏发行商签各种形式的“独家”来巩固自己的老大地位,不可否认,索尼人家确实出的不少游戏都很不错,能维持住自己的生态圈。

订阅制

当市场占有率达到一定程度、内容足够丰富以后,下一步会是什么?对!推出订阅制,收会员费~

索尼就推出了PlayStation Plus, 你每个月只要交个十几美元,就可以有几百个游戏随便玩!

这种会员制对于索尼的好处,就是它相当于给已经垄断的玩家修了一条更宽的护城河,玩家就有更强的激励留在这个生态系统里面,极大地增加了用户粘性。

其实不光索尼,现在各大游戏平台公司,微软、任天堂、苹果、谷歌、英伟达、艺电、育碧等等吧,全都推出了自己的订阅服务。堪称当下众多游戏平台的主战场。

自从Netflix奈飞的流媒体订阅制称霸全球之后,消费者也慢慢接受了这种形式,每个月它自动就能从消费者卡上把钱划走,都不用再去手动付款了,多好~

所以,虽然索尼的PS卖得非常好,但其实游戏收入里面只有非常小的部分来自卖游戏机,主要的收入全都是围绕游戏机构建的生态圈的收入,主要就是卖游戏、卖会员。

现在游戏收入占到了索尼总收入的大概三分之一。

图片来源: 小Lin说

手游崛起

手游崛起索尼、任天堂这些传统巨头,基本上是靠着游戏机起家。

对比历史上不同游戏设备带来收益的演变。游戏机虽然也很坚挺,一直保持着一定的市场份额,但也不能说是游戏市场的主流。

图片来源: 小Lin说

不难看出,从两千年初开始,突然开始指数级增长,而且到现在都丝毫没有减缓趋势的红色这块儿,就是移动设备。目前移动端,主要是手机游戏带来的收益,和PC、游戏机比起来大概是2:1:1, 手机占了半壁江山。而且看这个势头占比还会持续扩大。

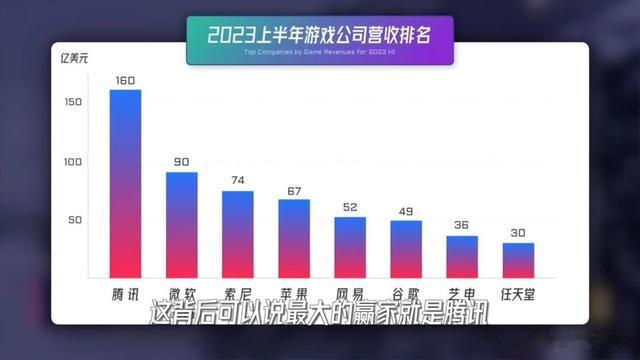

腾讯

在这波手游的迅速崛起浪潮中,产生了众多风靡全球的手机游戏,这背后最大的赢家就是腾讯,也是现在全球最大的游戏公司。

其实在手游时代之前,腾讯在PC时代就已经靠代理和像四大名著( 《QQ飞车》《QQ炫舞》《穿越火线》《地下城与勇士》)等等游戏,做到了国内游戏收入最高的公司了。不过智能手机时代,它的商业化确实做得很成功,让他拉开了和竞争对手的差距。手游里最出名的游戏肯定就属王者荣耀、和平精英这些了。

图片来源: 小Lin说

GaaS

近十几年,游戏产业不光是设备慢慢向手机迁移,其实商业模式,也就是它的收费方式,也发生了很大的变化。

2010年之前,大部分游戏公司的盈利模式,其实就是零售,开发好了卖给你光盘,有点像一锤子买卖。

图片来源: 小Lin说

但游戏IP它有个什么特点啊?如果维护好了,一款好游戏IP它的寿命可能会有几十年之久。所以它不是像影视IP那样,花重金拍电影电视剧然后就不能改了,拿去市场上卖;

好的游戏IP,需要持续不断地花大量成本去调整、优化、推陈出新,让它经久不衰;所以商业模式上它就需要持续不断产生现金流,来支持和保护它的可玩性,这样才能最大化利用好这个IP,玩家也玩爽了,商家也赚钱了。

所以商业模式上那种一锤子买卖就有点问题,于是涌现出了各种各样的收费模式来尝试解决这个问题,比如按游戏时长收费、内置广告收费,像魔兽世界用户粘性很强的游戏,甚至会多管齐下,每个月交月费才能玩,同时游戏里面时不时会推出新的扩展包、道具,也都需要花钱购买。

而腾讯采取的可以说是近十年最为成功的游戏收费模式,就是内购,In-App Purchase。

图片来源: 小Lin说

这个理解起来很简单,就是游戏里面花钱买道具。不过腾讯摸索出了一套模式:你不用花钱下载游戏,你可以完全免费玩,游戏里面的绝大部分内容也都不用花钱。游戏里面只有皮肤可以收费,这样尽量保证玩家之间的公平性。

其实当时腾讯还没收购拳头游戏的时候,拳头在《英雄联盟》上线前,他们就想走内购模式,但当时作为一个初创团队,这种内购制在单机游戏更成熟的欧美市场来说风险极大。

于是,这和腾讯理念一拍即合,腾讯在2008年投资了拳头22.34%的股份,2011年,腾讯又把拳头的股份增持到92.78%,并且最终在2015年全资控股。英雄联盟也成了全球最成功的游戏之一。

内购模式,好像看起来只有付费模式上的变化,不像是什么颠覆性的技术突破,但从结果上来说,把玩家的体验和发行商的收入平衡得很好。大家都能免费玩,也不会比那些氪金玩家有多少劣势,玩家基数就会大很多,也给了发行商足够多的、持续不断的现金流,去维持游戏的可玩性。

当然内购不是腾讯发明的,也不光它的游戏用,只是腾讯确实玩得比较溜。比如2022年最畅销的手游,前两名就全是腾讯的。

王者荣耀总计收入超过了140亿美元,成为了手游史上的榜首。

说实话我可以理解游戏卖皮肤,只是没有想到卖皮肤会这么赚钱,大家会这么愿意砸钱买皮肤。这还是挺有意思的,可能涉及到一些社会心理学的东西了吧.....

如今,尤其是国内主流的游戏公司,比如腾讯、网易、米哈游,采取的主流付费模式都是内购,当然不局限在卖皮肤这么简单了,可能也卖道具、解锁地图、抽盲盒等等。

根据Data.ai的数据,2022年消费者在苹果手机应用商店所有的花销里面(167b)有三分之二(110b)是花在了游戏上,而这里面,98%是花在了游戏内购上,只有区区2%是直接买游戏的。

图片来源: 小Lin说

这种非简单零售,一锤子买卖,而是随着玩家玩游戏,充值给发行商,持续不断增加收入的模式,就统称为GaaS,Game as a service。你看软件里有SaaS,游戏里有GaaS。很多行业都可以aaS~

包括咱们刚才提到的平台端的订阅制,也是GAAS的一部分。这种模式,现在成为了游戏行业的主流商业模式,也是因为用户一开始没有什么初期成本,但慢慢爱上游戏了,想要优化体验了,再为爱买单。

游戏引擎

游戏引擎咱们继续深入。腾讯这些年收购投资的公司里面,有一个我觉得值得着重聊聊,就是Epic。

Epic旗下最有名的游戏就是Fortnite, 堡垒之夜,是近五年堪称最成功的游戏之一。它里面这个战术竞技模式,也可以叫吃鸡模式,大火四方。类似的亚洲比较火的可能还是PUBG,但欧美,尤其是美国那应该是Fortnite更火了。

它也是商业模式上吸收了游戏内购模式,免费玩然后卖皮肤,保持每年50亿美元以上的收入,这么一款游戏给Epic贡献了它95%以上的收入。

但是,我为什么觉得Epic值得聊,其实主要并不是因为Fortnite。Epic虽然卖游戏道具赚那么多钱,但是我想说的是它的看家本领,游戏引擎。

什么叫游戏引擎?

就是开发者提前编好的一些基本的组件。这样游戏的开发者就可以想让这有片草,那来几棵树,这个东西是什么材质,你直接设定就好,而不需要从最最基本底层一个像素一个像素去做。这个引擎就相当于已经给你搭建好了一个基本的世界设定,开发者直接上去写剧本就行了。

2020年Epic发布了Unreal虚幻引擎5的视频,估计很多人都看过,但我还是想放一遍,我到现在每次看都非常震撼,你能想象这整个画面、光影都是电脑合成渲染出来的么,简直真实到令人发指。

图片来源: 小Lin说

游戏引擎除了Unreal,还有一个很大的玩家就是Unity。实际上Unity市场占有率还高一些,更适合手机游戏和比较简单的游戏渲染,而虚幻引擎更适合复杂场景、3A大作那种。

游戏引擎其实从变现能力上来看,简直不值一提,虚幻和Unity,两个支撑起全球大部分游戏的王牌引擎,每年也就是几亿美元的收入。

但是,我觉得它非常重要,潜力非常巨大。因为游戏引擎就相当于卖游戏领域的铲子嘛。

而且,观看这些渲染的画面后,大家应该也能感觉到,它其实并不局限于游戏,可能会成为很多行业的铲子。而实际上,现在游戏引擎也已经开始应用到其他领域了。

比如大家能想到的就是电影、电视的特效。

游戏引擎厉害在哪?

不光是它渲染得非常真实,关键它是实时渲染的。以前电影特效也都做得挺逼真的,但问题是那都需要可能几个小时渲染一帧画面。有游戏引擎这种实时渲染的助力,就可以有很多新的可能性了。

比如最近就出现了一种玩法,在演员四周一圈布满LED屏幕,然后屏幕的内容会根据摄像头镜头的移动,实时更新渲染画面内容,而且它只渲染镜头能拍到的地方,其他地方不管,看着还挺搞笑的。用这种拍摄方法,一是演员身上的光影会更真实自然,后期的成本也会低很多。比如《曼达洛人》、《西部世界》这类影片,全都是大量采用虚幻引擎这种手法来拍摄。

再比如在航空航天领域,NASA和Epic、南航和腾讯合作,通过游戏引擎,给飞行员做模拟驾驶的场景训练。

虽然这些说实在的,目前还都是一些细分领域的应用。但随着现实和虚拟越来越融合,肯定会有越来越多的地方需要这把铲子,虽然它现在还只被叫做游戏引擎。这也是为什么Epic和Unity的估值翻得那么快。

2012年,腾讯只花了3.3亿美元就收购了Epic近40%的股权,而2020年,索尼花了2.5亿美元却只买到了1.4%。这么一核算Epic的估值,八年里翻了二十多倍。

两年前元宇宙概念热议的时候,Unity的股价猛涨, 市值一度超过了500亿美元。毕竟时至今日它都还在持续亏钱,那时候年收入才11亿美元,这个估值说实话感觉有点扯,但也说明了市场有多么看重游戏引擎。

图片来源: 小Lin说

产业发展

产业发展微软

说到游戏产业,还有一家巨头是一定要提到的,就是微软。尤其是收购了动视暴雪之后,微软的收入已经超过了索尼,仅次于腾讯。

图片来源: 小Lin说

微软早期的布局,众所周知是靠着Xbox游戏机,但问题就是Xbox游戏业务一度和微软其它办公软件等等的业务非常割裂,非常独立,所以大概十年前曾经有一阵子流言四起,说比尔·盖茨非常想卖掉游戏业务。不过后来在纳德拉的强烈建议下,才保住了Xbox业务。

而且这之后,微软不但没有边缘化游戏业务的意思,还越发地重视,最后壕掷687亿美元现金收购了动视暴雪。为什么呢?

首先,肯定是一些比较直观的原因。微软资金充足,又觉得游戏非常有前景,拓宽一下他们的IP库,同时还能拓展其在游戏领域的影响力。上文也解释了各大游戏厂商都在搞订阅制,毕竟把"使命召唤"这些大IP控制在自己手里会更踏实。

还有一个原因就是:微软发现游戏机的市场份额肯定是要走下坡路了,所以他这两年就已经开始减少对Xbox游戏机本身的研发投入了。它希望自己能够在移动端,手游市场能有足够的分量,毕竟手游市场扩张还完全没有要停下来的趋势。(微软一看这正是弯道超车干翻索尼的好机会,又不能把腾讯买下来,那榜单里往下一划拉,就动视暴雪吧)

包括微软最近发力的AI,其实也和游戏有关。连OpenAI的创始成员都说了,游戏其实也推动了ChatGPT的诞生,他们在OpenAI完成的第一个真正的大型项目,正是训练出能跟职业选手对战的《Dota》AI。

云游戏

不过除了这些原因,微软背后其实还有更深远的布局,也就是要做综合性游戏服务,或者全面游戏服务。

简而言之就是:未来大家可以摆脱设备的限制,不管是Xbox、PC还是手机,随时随地,想玩就玩。

设备充其量就是个交互终端而已。它觉得可以怎么做到呢?这就是又一个关键的业务 —— 云游戏。

我们都知道游戏对设备的要求极高,但如果我可以把大量的计算都部署在云端,然后实时传输到玩家的设备上,这样不就大大降低对设备的要求了嘛~ 而且,如果游戏数据也都保存在云端,我还可以跨设备玩儿。比如微软的订阅服务Xbox Game Pass Ultimate 虽然叫Xbox的订阅,但实际上你可以在电脑或者手机上打开网页就能玩游戏了。

当然目前云游戏技术还在初始阶段,效果还非常一般。2022年全球云游戏大概也只有24亿美元的市场,占整个游戏产业的百分之一多一点。但微软宣称:云游戏在未来很有可能成为主流,市场会在五年内翻五到十倍。

说实在的他心里到底有几成把握我不确定,因为云游戏这种长途传输,还要实时渲染的概念,还是有非常大的技术困难。但微软心里的小算盘可真是响到隔壁老王都听见了。

云游戏云游戏,关键就是云啊。你说巧不巧,微软的强项就是云业务。这就和微软原生业务很好的协同起来了。

图片来源: 小Lin说

微软2021年游戏赚了153亿美元,而云业务却达到了526亿美元,是微软最赚钱的业务,超过了Office产品,是游戏的三倍多。

所以云游戏的设想能不能成暂不确定,但是一切对云业务有利的生意,都值得一试!

索尼的PS5之前推出了云游戏业务,而它背后的云服务运营商你知道是谁么,没错,正是微软的Azure云。亚马逊也类似,推出了它的云游戏订阅业务Luna,毕竟它是云业务的王者嘛。

英伟达

不过,要说目前云游戏的王者,其实既不是微软,也不是亚马逊,更不是索尼,而是——英伟达。

所以英伟达的Geforce Now拿下了目前二十多亿美元,云游戏业务里超过一半的收益,现在全球已经有超过千万订阅用户,而且就目前尚不成熟的业务来看,还是领先于包括微软在内的竞争对手的。

不过,虽然英伟达的云游戏占领了市场,它背后的云服务商其实还是亚马逊的AWS。目前这些云游戏的提供商背后基本上不是AWS就是Azure。微软和亚马逊无论如何都喜闻乐见。

不过,不管是Azure云还是AWS,用的全都是英伟达的GPU,所以英伟达都是大赢家~

大家发现了么,其实在游戏产业里,英伟达看似从未参与竞争,可实际上从未缺席过。游戏不管怎么发展,在什么设备上发展,都离不开显卡。

英伟达开始就是单纯地卖游戏显卡,越做越好,谁知道后来成为了人工智能巨头,还能挖矿,前两年还只能打游戏呢,现在感觉干什么都离不开显卡了。这也促使英伟达市值超过万亿,跻身全球前十的科技公司。

由此可见,英伟达、AMD,这都属于卖铲子的大赢家了。

图片来源: 小Lin说

苹果 & 谷歌

全球游戏收入排名前几名里,我们再来分析下苹果和谷歌。

这两个公司,说实在的之前还不能算认真做游戏,只是靠着苹果商店、安卓商店收收过路费,算是吃到了这波手游崛起的红利。不过他们就算是收过路费,游戏收入排行榜都已经排到任天堂、艺电前面了。

要不前一阵子Epic和苹果打官司还闹得沸沸扬扬的。Epic嫌苹果收费30%太霸道,想绕过它,结果被苹果一纸诉状告上法庭,Fortnite等游戏全都被下架。

光是2023年上半年,苹果App Store游戏收入就有246亿美元,约占App Store用户总收入的56.5%。所以用户手机上超过一半的付费都是游戏,这是非常惊人的一个比例。

所以它在19年也推出了Apple Arcade,就是类似苹果上的订阅服务,每个月交几刀就可以有几百个制作精良的小游戏随便玩。苹果也知道,一般不到万分确定了,肯定不会步子迈得特别大的,可你看看如此谨慎的苹果App Store里面,底部标签栏的五个选项里,一个是Game,一个是Arcade,两个都是游戏,一个让你下载,一个让你订阅。你说苹果重不重视游戏?

当然这是国际版啊,大陆的苹果商店里只有四个,虽然没有Arcade,但“游戏”也是专门的一栏。

而且苹果发布会这十多年来,游戏演示几乎都是必选科目,堪称一部手游发展史了。可想而知,游戏对用户的重要性。

其实不光是苹果,包括国内的小米,游戏都是收入的一个重要来源。

视频来源: 小Lin说

谷歌也有他自己的Google Play Pass,它之前其实也尝试推出了云游戏业务Stadia, 只不过由于表现不佳在2022年关停。

大家发现没有,一般游戏的平台端是真的赚钱,要不就被巨头把守着,要不就成为了巨头。试想凡是在这个平台上卖出去的游戏,平台直接抽成,这听着多爽。

不管是游戏机的索尼、微软、任天堂,还是手机端的苹果、谷歌,全都是利用自己终端系统的优势,近水楼台先得月。

头显设备

头显设备游戏产业里面还有一个现在还很小众,未来一段时间内可能也会一直小众,但是长期可能会有巨大潜力的方向,就是头显设备,VR,或者MR、AR。

观察这个"历史上游戏设备演变的图",你会发现游戏产业的发展背后,其实很大的一个推动力就是游戏设备的创新,和背后科技的创新。

最早期还大部分都是Arcade,就是那种巨大的游戏机;之后崛起了游戏机、掌上游戏机和PC,迎来了任天堂和索尼的时代;再后来掌上游戏机被智能手机淘汰,腾讯、网易的游戏业务又崛起了。

这一波一波游戏时代的更替,游戏巨头的兴衰,其实背后都是前端交互设备的迭代。

而VR,或者AR、XR、MR则被认为很有可能是下一种全新的交互模式。

视频来源: 小Lin说

它背后潜力巨大的原因,肯定不是现在VR设备里那种简陋的切水果、看电影、射击之类的游戏,如果做到足够轻便,它可能未来就是我们和虚拟世界连接的入口了。(这就是元宇宙那套设想了)

看到这是不是有些人会问:小Lin你就在这瞎吹,VR被吹了这么多年了不还是这么小众,你讲它干什么!

诶,这不是我挑的,你看Meta、苹果、微软,三大巨头都在做头显设备,微软可能还只是把它作为一个支线项目,苹果这么严谨的公司都费了这么大劲做MR,Meta就更不用说了,名字都改了,直接All-in了。

虽然Meta到现在元宇宙也没整出什么名堂,头显设备也还非常初期,但Meta砸了两百多亿至少巩固了自己元宇宙巨头的地位吧,至少新出的那个Quest 3 还是挺不错的。

所以还真说不准从哪年开始,VR/MR就一下崛起了~

视频来源: 小Lin说

行业辐射

行业辐射随着游戏玩家在人群中的比例越来越高,很多周边也都发展到了一定规模,其中一些已经很有社会影响力了。比较传统一点的像电影、玩偶、论坛,相信大家都有所耳闻。

我觉得其中比较值得注意的,一个就是电竞比赛,现在正在逐渐走向主流,甚至进入了亚运会。2022年大概还只是14亿的市场,但在未来,电竞比赛很有可能成为一个百亿甚至千亿美元的市场。

图片来源: 小Lin说

可能有些人会想不通,为什么那么多人爱看电子竞技。换位思考下,那为什么全球会有几亿人爱看几个人在那抢球玩?是不是也挺匪夷所思的。所以,大家既然爱看一堆人把球踢来踢去、扔来扔去,为什么就不能一起看几个人在那打游戏,是吧~

再比如游戏直播,也是个不小的市场,比如亚马逊旗下的Twitch,月活用户1.4亿。

这些衍生产业,虽然目前可能收入还不高,大概都是几亿美元,但是随着游戏、虚拟世界走向主流,这些辐射产业肯定会有很大的发展空间,甚至会产生社会效应。

溢出效应

溢出效应大家发现了么?其实咱们聊到这,已经有很大篇幅不是在分析游戏本身了。

这幅架构图已经向外延伸出了很多领域。现在的游戏产业,已经完全不是咱们最初介绍的那样:开发者开发个小游戏,给发行商放到平台上让小朋友们玩这么简单了。在游戏本身产业模式越来越复杂的同时,也带动了周边一连串产业的发展。

视频来源: 小Lin说

巨头们为什么纷纷赶着进入战斗?

是,它是赚钱,可它不光是赚钱。

微软、亚马逊为什么投入大量资金,因为它还能推动自己的云业务;苹果、谷歌入局,也是因为游戏可以增强用户在自己系统的粘性;腾讯收购Epic股份,也是因为游戏引擎的潜在空间;Meta、苹果、微软做头显设备,也是看到了元宇宙的无限可能;包括像特斯拉,在测试自动驾驶和辅助驾驶的时候,也是用虚幻引擎里面模拟了整个San Francisco的路况场景。

这些游戏连接的产业,云计算、元宇宙、显卡、AI、自动驾驶等等,很多都是现在科技发展的主打方向。

各个大厂跻身游戏,可以一边把钱赚了,同时又一边布局自己的方向,真可谓两全其美。

所以说游戏,其实是巨头们发展很多科技产业的顺风车。

英伟达不就是个现成的成功案例么,原来大家可能会说他不就是个做游戏显卡的;可就是因为它认认真真改进显卡,才能吃到AI这波红利。他可不只是走运赶上了啊,黄仁勋确实是一边做游戏显卡,一边很早就开始积极布局AI了,一边赚钱一边发展。

提到Meta。虽然元宇宙靠不靠谱咱不知道,但是如果你要是想往那个方向发展的话,游戏肯定是一条脚踏实地的捷径。Meta偏不走,砸了两三百亿美元进去,非要搞社交,现在那个Horizon World官方月活用户才二十万,堪称这些年科技圈最大的失败案例之一了。

Meta直到2023年才想明白这个事儿,开始把Horizon world的重心放在游戏上,推出了首款游戏,虽然里面的人还是没有腿....

欧盟都看到了游戏的重要性,2023年11月份高票通过了游戏法案,通过国家和欧盟的援助支持电子游戏产业的发展;韩国和沙特也都把游戏产业放到了国家战略层面。

这其实也是我为什么今天想跟大家聊游戏产业的原因。虽然我不怎么玩游戏,但是游戏产业, 越来越重要了。

它表面上只是为了满足人们某种感官刺激的娱乐方式,甚至因为和现实世界缺乏链接而被认为是不务正业;可实际上游戏和很多未来科技发展方向高度重合,发展游戏就会发展周围一圈科技,发展周围科技,也会反过来发展游戏,它是一个螺旋上升的态势,形成一个“超级数字化”场景。

游戏,是用来玩的;而游戏产业,是铺路未来的...