注:本分析文章仅代表崔东树个人观点,如有异议,请留言。

中国进口车进口量从2017年的124万台持续以年均8%左右下行,到2023年仅有80万台。2024年10月进口汽车4.4万台,同比下降45%,环比9月下降21%,这是近期少见的10月巨大下滑;1-10月汽车进口58万台,同比下降9%。随着国产车的崛起和国际品牌本土化加速,近几年汽车进口持续低迷,1-10月持续3年负增长。10月法国和瑞典等进口车增量很好。2024年10月进口最高的日本15686辆、德国11203辆、斯洛伐克4427辆、美国4290辆、英国4063辆、瑞典1523辆、奥地利590辆、墨西哥517辆、匈牙利513辆、法国278辆。10月同比去年10月增量最大的是法国209辆、瑞典79辆、匈牙利17辆、中国9辆、中国台湾2辆。2024年1-10月进口车最高的是日本173750辆、德国161678辆、美国90993辆、斯洛伐克53426辆、英国38654辆、瑞典18571辆、奥地利9812辆、匈牙利7338辆、墨西哥5822辆、韩国4335辆。今年进口增量最大的是日本8642辆、匈牙利4170辆、中国2675辆、瑞典820辆、荷兰669辆。随着中国汽车产业的不断强大,电动化转型改变了市场需求结构,燃油车需求持续萎缩,进口燃油车需求也出现明显下降。随着国际关系的不断复杂,还是要未雨绸缪建立更多的复杂的进口模式,维持进口车合理规模。一、中国汽车进口总体走势

1、汽车进口增速特征

在2014年进口车达到143万台峰值后下行,2016-2017年进口增速稍有企稳改善,2018年以来持续下滑。

2023年进口规模锐减,全年进口仅有80万台,同比下降10%。目前2024年的月度进口量维持在月均5万台左右水平,持续萎缩压力较大。

2021年进口车市场走稳,全年进口量93万台,同比持平。2022年汽车进口量达到88万台,同比下降5%,相对于2020年进口量下降较大。2023年进口车进口79.9万台,同比降10%。

近期国际关系复杂,7-8月加大进口车规模防范风险的影响在9-10月减少进口后的库存压力有所消除。2、整车进口月度走势

疫情后的进口乘用车恢复正常走势。从月度走势看,近几年的进口仍呈现恢复增长特征,与国产车的走势基本相近。

2024年呈现正常季节走势,1-4月进口较2023年同期偏弱,5月进口走势回暖,6-8月恢复较好。2024年2-8月持续环比走强,9-10月剧烈下滑,后期消费压力较大,很多经销商等待加税的去库存。3、汽车整车进口结构特征

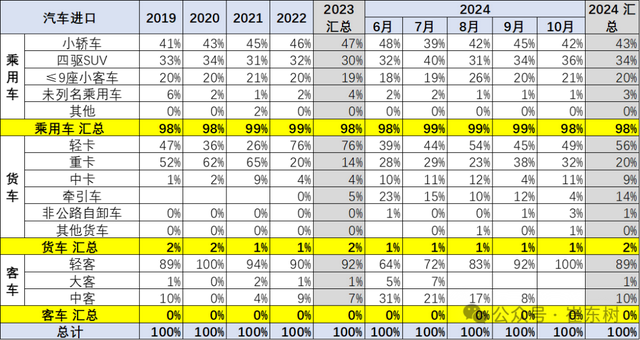

今年汽车进口结构中的乘用车占到98%的绝对主力地位,其中2024年1-10月进口轿车24.5万台、占比43%,进口四驱SUV进口19.3万台、占比34%,而新能源车的未列名机动车进口1.5万台、占比3.4%。

2024年的商用车进口表现一般,尤其是年初卡车进口回升较大,但5-10月牵引车和中卡等均不强。4、新能源汽车整车进口结构特征

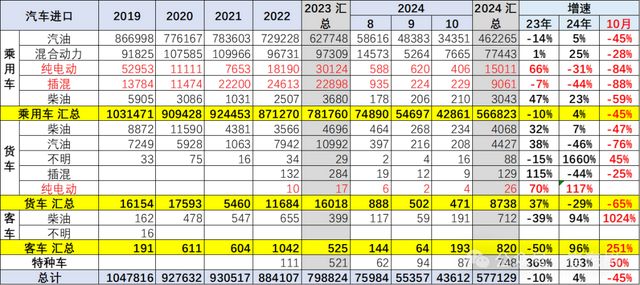

近几年进口新能源乘用车实现持续高增长,2024年出现剧烈下滑。10月进口纯电动的乘用车406台降84%、插混229台降88%,进口新能源车占比达到4.3%;1-10月进口纯电动乘用车15011台降31%,插混乘用车9061台降44%,进口新能源乘用车表现较弱。

乘用车的传统燃料进口车市场下滑较大,卡车中柴油车占比回升,而汽油货车的占比下降,与牵引车需求相关。2024年的高端汽油皮卡进口表现缓慢。

近期新能源乘用车市场表现相对较强,进口纯电动车市场也表现相对较好。

5、汽车整车进口排量结构特征

6-8月的4升以上大排量车暂时走高,避险因素较明显。但需求偏弱,9-10月进口大排量回落。

二、汽车进口市场格局

1、分国别进口特征

2、进口地区特征

北京地区的进口车规模最大,而吉林省的进口表现相对较好。

3、整车进口月度走势

10月进口车压力较大。2024年10月进口最高的日本15686辆、德国11203辆、斯洛伐克4427辆、美国4290辆、英国4063辆、瑞典1523辆、奥地利590辆、墨西哥517辆、匈牙利513辆、法国278辆。10月同比去年10月增量最大的是法国209辆、瑞典79辆、匈牙利17辆、中国9辆、中国台湾2辆。

2024年1-10月进口车最高的是日本173750辆、德国161678辆、美国90993辆、斯洛伐克53426辆、英国38654辆、瑞典18571辆、奥地利9812辆、匈牙利7338辆、墨西哥5822辆、韩国4335辆。今年进口增量最大的是日本8642辆、匈牙利4170辆、中国2675辆、瑞典820辆、荷兰669辆。

4、新能源汽车整车进口国家特征

2019年前新能源车的进口数量较大,但2021年特斯拉国产导致的纯电动下滑的幅度较大。

2021年纯电动车受到特斯拉国产的影响而下降较大,但2022-2023年新能源的发展很好,让更多企业进口新能源。

2024年的纯电动的德国进口放缓,插混的美国进口表现较强,混动的日系车走势总体较强。

三、汽车市场销量格局

1、进口车总体销量

由于中国自主车企强大,进口车销量表现持续走差,也弱于国内国产豪华车市走势。2021年进口车销量达到94万台,相对于2020年销量下滑6%。

2022年进口车的销量84万台,同比2021年大幅低10%,也相对弱于国产车的表现。2023年终于恢复正增长,达到91万台,增8%。

2024年1-10月进口车交强险数据为65万台,同比下降12%。由于低基数的促进,今年1-10月进口车零售一般,未来压力仍大。

2、进口车品牌特征

合资品牌进口车快速萎缩,丰田与大众、斯巴鲁等部分品牌进口车萎缩剧烈。

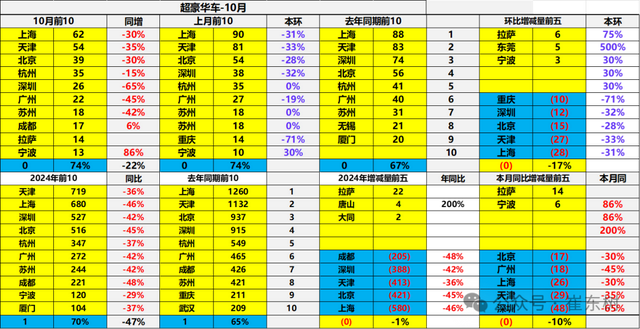

3、进口超豪华车品牌区域变化特征

4、豪华车区域变化特征

*2024年1-10月汽车行业收入增2%、利润降3%;锂电池利润增39%

*车市扫描-2024年44期(11月18日-11月24日)*【乘联分会论坛】2024年10月皮卡市场分析*2024年10月新能源车区域市场分析*2024年1-10月中国汽车出口市场分析

*全国乘用车市场10月末库存297万台、库存40天*稳增长仅靠以旧换新是不够的——要车购税优惠促进首购群体购车*广州车展和新能源车免车购税目录分析*车市扫描-2024年43期(11月11日-11月17日)*全国充电桩市场分析-2024年10月

*新能源车锂电池市场分析-2024年10月

*2024年10月汽车生产增5%,新能源汽车143万渗透率48%,汽车消费增4%*10月乘用车细分市场车型走势*全国商用车国内保险特征—2024年10月*车市扫描-2024年42期(11月1日-11月10日)*10月汽车细分市场走势和厂家竞争表现分析*全国新能源乘用车2024年10月批发137万辆批发渗透率50%*乘用车价格段市场结构分析-10月*2024年10月全国乘用车市场运行特征分析*【月度分析】2024年10月份全国乘用车市场分析*美国总统大选结果推动中国乘用车内需强增长*车市扫描-2024年41期(10月28日-10月31日)*乘用车新车的分级测算探讨10月*【新能源】2024年10月新能源乘用车厂商批发销量快讯*2024年1-9月二手车1422万台同比增5%,交易额9392亿元同比增9%*2024年中国汽车出口海外部分数据跟踪-9月*2024年1-9月中国占世界新能源车份额68%*2024年9月中国占世界汽车份额36%*车市相对楼市的发展潜力巨大,需要更多政策支持*2024年1-9月新车降价分析

*2024年1-9月全国汽车市场召回状态跟踪

*欧盟车市跟踪 -坚决反对欧盟的电动车反补贴政策

*俄罗斯乘用车市场跟踪-2024年8月*复盘看股市暴增能否迅速拉升车市*氢燃料电池车走势分析*2024年中国汽车经销商急需政策支持*新能源电池产业链的利润从上下游向中游电池集中*汽车整车上市公司上半年业绩表现分析*世界汽车生产分析-中国汽车走向世界*各国行业差异和车企利润分析-钱到哪里去了?整车企业一定要造电池*报废更新补贴升级推动车市换购消费强增长*世界企业500强的中国汽车公司总体较好*目前价格战有趋缓态势*汽车报废更新补贴扩容翻倍是重大利好*公安部上牌和驾驶员数据分析-2024年上半年*中国汽车出口的对比分析*百年大变局下的车企要卷,但人要生活*汽车行业对人才的需求更多元

*5月汽车进出口快报

*新能源车车险要用大数据优化测算

*新能源车发展的瓶颈改善分析

*汽车以旧换新补贴实施细则发布是重大利好

*报废更新和以旧换新推动汽车消费高质量发展

*新能源海外上市公司的年报指标对比跟踪

*2023年的燃油与新能源双积分暴增

*全国住宅楼市与车市走势对比分析

*全国出租网约新车市场分析-2023年

*汽车保有上牌报废出口分析