在最新的二季报公告里,京东出现了一个较为反常的现象,通篇没有提及“618”这个关键词。哪怕在财报会上,618也被一句话带过。

回溯京东此前的二季报,618都未曾缺席。在外部,即便不唱主角的阿里巴巴,也在财报中提及了618。

这里只有两个解释,要么618真的差到没有亮点,要么就是618的重要性在下降。

低价策略的成与败

后者的可能性更大。因为京东一直保持着增长,未曾出现过下滑,即便再不济,总能够找到一些亮点。

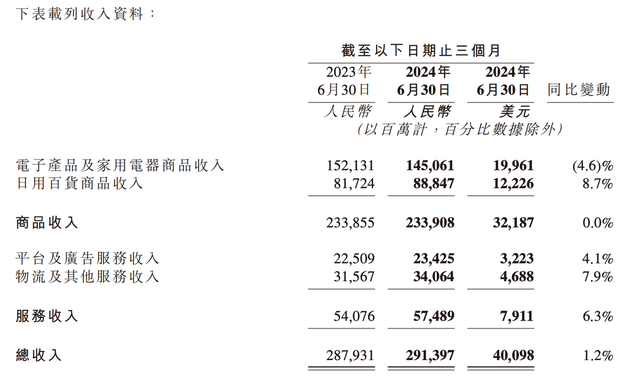

本季度,京东收入2914亿元,同比微增1.2%。从2022年下半年开始,京东的增速就掉至个位数,至今已经连续7个季度未实现两位数增长。显然,京东面临着增长失速的问题。本季度的增速是单季度的新低,这对于京东来说不是个很好的表现。2022年底,京东开始低价策略,上线“百亿补贴”,打出“天天低价”口号,经过了一年半,京东没有止住市场份额被蚕食的势头。

但是这并不意味着京东的表现差,一方面,京东未曾出现过营收下滑局面,在行业新出现3个万亿GMV平台的大背景下,这实属难得。另一方面,京东未曾像阿里那样损失利润来换取规模。

同期的阿里,本季度净利润244亿,同比下滑29%,已经连续三个季度大幅度下滑。与之相比,京东本季度净利润126亿,同比大幅增长92%。这是京东首次单季度利润破百亿,创下了历史新高。

利润的改善很大程度为京东的经营提供了稳健性。二季度京东经营活动现金流量净额507亿,同比增长9%。自由现金流495.6亿,同比增长11%。截至期末,京东现金及等价物等为2095亿,比年初又增加了118亿。

理论上来说,低价策略往往是营收增长、利润下滑,但京东正好相反。CEO许冉解释为,低价是通过规模效应带来的低成本,和通过技术提升带来的高运营效率(实现),所以它并不是通过补贴的方式去获得短期不可持续的价格下降。

如果看京东的业绩,确实效率在提升。截至期末,京东的存货周转天数为26.8天,同比减少了1.29天,这是最近6个季度节点的最低,可见周转效率在提升。但不可否认,京东的增速并没有在低价策略中达到理想效果。

营收增速似乎成为了京东最后一块亟待攻克的堡垒。

缺少高增速业务

京东和阿里都在面临同样的问题,不同之处在于,阿里有快速增长的业务支撑,京东则是一荣俱荣、一损俱损。

相比去年同期,京东目前主要业务只有零售(包含健康)、物流,此外,达达、产发、京喜和海外业务被归类为“新业务”。这三项业务中,京东零售2571亿,同比增长1.5%;物流442亿,同比增长7.7%;新业务46亿,同比大幅下滑35%。

对比阿里,其零售业务受到的冲击更大,淘天同比下滑了1%。但阿里海外业务同比增长了32%、菜鸟业务增长了16%、本地生活业务增长了12%,这些很好地支撑了阿里的增长,使得阿里增速4%,超过京东。

京东主要依托京东商城开展业务,占营收绝对核心的零售增速较慢,整体增速便很难有起色。新业务大幅下滑35%,让京东没有新的增长点,整体营收提速缓慢。

拆解京东零售,主要拖累增长的反而是3C业务。作为京东起家的根本,二季度电子产品及家用电器业务收入1451亿,同比下滑了4.6%。与之相比,日用百货反而起到了正向作用,二季度888亿营收,同比增长8.7%。

结合一季度的数据,上半年电子产品及家用电器业务略微下滑了0.3%,说明二季度这项业务有明显拖累,特别是618期间,3C业务可能表现非常不好。对比去年同期,这项业务还是增速的重要支撑,增长了11%。可见,京东3C遭遇了不小的挑战。

这与大环境不无关系,直播带货、百亿补贴盛行,3C成为补贴的主要阵地,这导致以往京东的价格优势不复存在,受到冲击在所难免。同时,这个行业早已经是存量市场,维持增速更是难上加难。

以自营为主的3C遇到问题,第三方商家入驻相应成为京东增量的希望。CFO单甦表示,将坚定地推进平台生态的建设。长期来看,第三方的订单量和GMV占比将超过自营。

618常态化

第三方业务的增长,很大程度上需要给出非常手段。

从财报沟通会看,京东的低价策略会继续贯彻执行。许冉表示,低价战略没有变化,最关键的三个要素是产品、价格和服务,低价策略是核心,不断提升用户体验。

行动上也印证了这一点。京东丰富了低价货盘,推出了百亿补贴,9块9包邮频道等。7月开始,京东推出了“超级18”IP,每月的17日晚8点至18日全天提供优惠爆款产品,一口价18元。最新的尝试,实际上是把618常态化,每个月18号都是“618”。

数读商业在此前的文章中提到过,一年集中一次的购物狂欢节已经越来越难维持。一方面,即便不是“超级18”,电商购物节已经发展到每月一次甚至每周一次,比如8月,热8购物季、818手机节、88全球狂欢节、88会员节等等。全年的购物节已经体现不出价格优势。

另一方面,新的电商消解了购物节的价值。百亿补贴的出现、头部主播的直播带货,已经凭借自身的补贴和议价能力,把低价促销变得常态化。工厂直供、拼团等措施已经让价格没有太多压缩空间,京东618、天猫双十一期间的价格,甚至都要高于拼多多百亿补贴。购物节的优惠力度已经很难像以前一样,让消费者感受到价格的直观变化。

购物节模式的竞争力已经被超越,但是京东又需要做大GMV,需要更激进的模式。

百亿补贴、直播带货、仅退款政策等等,都是京东的战略跟随,现如今,把“618”的“6”弱化,推出“超级18”,是京东的一次创新。在店庆日、曾经最知名的IP上动刀,京东可谓打出了底牌。从眼前看,“超级18”力图通过常态化促销模式打造出新的IP,塑造出京东省钱、低价的形象。这样的IP一旦像百亿补贴一样站住脚,那么京东就在低价领域有了一个强力的品牌感知,带来的流量成为京东的落脚点。

与此同时,京东最后的护城河并没有发生变化。二季报中,京东弱化了多项业务,在业务亮点中,以往偶有提到的达达、产发、京喜和海外都没有出现,这预示着京东在强化主业。自营所积累的服务能力,是京东有别于其他平台的关键一环,一直以来都是京东最引以为傲的能力。这有助于承接好低价可能带来的流量。

但这一环真正的难点依然是“超级18”能否做成堪比京东618的超级IP,价格内卷并不是只有京东在做,需要看后续效果。非常时期非常手段,京东亮出了底牌,就看这张底牌能不能成为京东的王牌。