根据海关总署的统计数据显示,2023年1-12月份累计进口铁矿石117906万吨,比上年增加7290万吨,同比增长6.6%。

2023年强劲的钢铁需求驱动了铁矿石进口量的飙升,非主流铁矿石进口量也跟着水涨船高。有分析人士认为,非主流铁矿的增长与矿价密切相关,然而事实确非如此吗?

南非萨尔达尼亚港

中国需求是强大的引擎

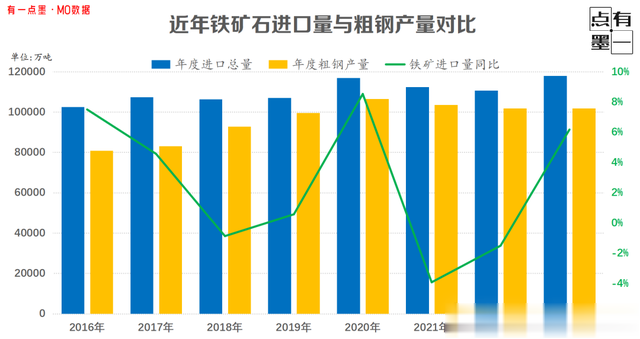

(图1:近年铁矿石进口量与粗钢产量对比)

据图1所示:铁矿石的进口量与粗钢产量密切正相关。

中国钢铁行业经历了供给侧改革和去产能后于2020年产量见峰顶,但并不意味着其产量会迅速下滑,产能置换和高炉关小上大使得中国钢铁行业仍在一定时期内的产量会保持在高位徘徊,这就意味着中国需求的引擎将持续推动全球铁矿石行业保持新一轮的繁荣。

澳巴统治主流、非主流低位徘徊

(图2:澳洲、巴西铁矿石进口占比)

据图2所示:澳大利亚、巴西的铁矿石自始至终均牢牢主宰着进口矿中的“主流地位”。

(图3:历年主流、非主流矿进口量及同比变化)

据图3所示:澳巴等主流矿进口量逐年递增,而非主流矿一直处于2亿吨的年度进口量上下徘徊。

虽然23年非主流矿进口量同比近29%的增长,22年却有近22%的减量,正所谓“此消彼长”。

非主流有基本盘

(图4:近年非主流铁矿石分月度进口量)

据图4所示:今年非主流铁矿石进口量处于近四年第二高位,有分析师认为是高矿价刺激非主流的回归,我们认为不尽然。

我们先说结论:

(1)非主流矿有十强,这十强进口量此消彼长,可谓维持住了非主流矿的基本盘(请参阅下图5、6)。图5显示,除了12-14年,这非主流十国基本维持住了占比80%的基本盘;图6显示,非主流十国在22年、23年各有涨跌,居然形成了“奇妙的平衡”。

(图5:非主流十国历年铁矿石进口总量及占比)

(图6:2023年非主流十国铁矿石进口量同比情况)

(2)铁矿石价格并非与非主流矿进口量正相关。换句话说,并不是矿价涨跌驱动非主流矿进口量的涨跌。

这一点既可以从上图2、3里获得佐证——虽然13-15年全球遭遇矿价滑铁卢,但彼时非主流矿的进口量没有因此大跳水,反而维持在2亿吨的进口高值上方,要知道,在2015年之后经过6年的时间,非主流矿才重新攀升至2亿吨上方,并且迄今仍未再次企及2亿吨以上的数值。

从图3可见,主流矿与非主流矿进口量的劈叉似乎更厉害,向上与向下的“喇叭口”越来越开了。

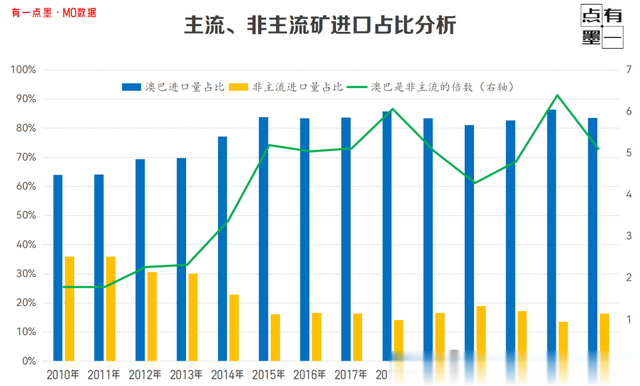

(图7:主流、非主流矿进口占比分析)

综上,我们认为,非主流铁矿的强劲,并不与矿价完全正相关,虽然矿价在于100美金上方的确会提高非主流矿的盈利能力。

据图7所示,结合图3,我们可以看到非主流矿自2010年开始占比逐年下滑,从原先30%以上的比例下挫到20%下方;而主流矿不仅从数量上得到了极大释放,而且从质量和盈利上对非主流矿由占据优势到实现碾压。这其中与印度矿从品质、数量等维度从主流全面转向非主流密切相关。

回到前文我们以非主流十国作为关键参照物,近几年非主流矿的波动是围绕着十国而展开的。我们还是坚持非主流矿有十国的“基本盘”,也有十国中的“此消彼长”达到了“奇妙的平衡”,反而显得十分有趣。请大家看:印度、伊朗这两个非主流矿主要供应国家的出口关税政策的变动居然成为了“左右”近两年非主流矿进口量变动的关键因素;而乌克兰铁矿石供给的缺口,则是因为俄乌冲突,却“莫名其妙”变成是俄罗斯、加拿大、智利、秘鲁和塞拉利昂共同承担的供给增量来弥补了。

我们也预见,在不远的将来,非主流矿的“十国基本盘”将会有所改变,将有更多的非洲国家的加入,来维持非主流矿的平衡与增长重任,让我们期待几内亚、加蓬和利比里亚!(完)