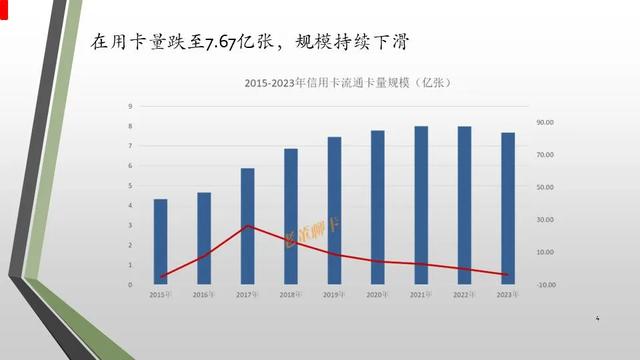

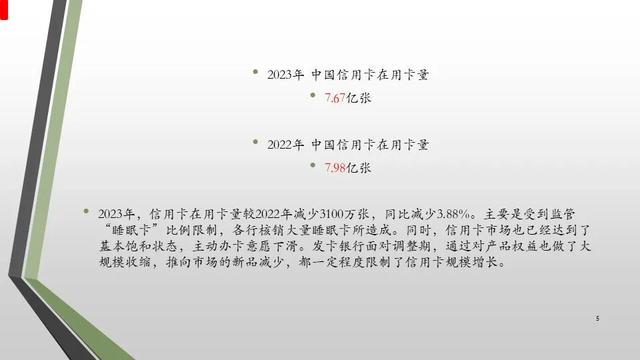

央行《2023年支付体系运行总体情况》中显示,2023年信用卡业务在用卡量规模从2022年的7.98亿张再度跌至7.67亿张,并且从2022年第四季度起连续五个季度持续下滑,甚至已经低于疫情爆发的2020年末7.78亿张。

与此同时,网络上由此也传出大量唱衰信用卡的声音,“年轻人抛弃信用卡”的说法在市场上沸沸扬扬、甚嚣尘上,似乎信用卡业务对年轻一代已经不再具有吸引力,甚至他们的消费观念有了重大改变而开始远离信用卡。

由于根据监管要求不再以发卡数量、客户数量,以及市场占有率等作为考核指标,并且首次把降低睡眠卡比例作为要求。在2023年报业绩披露中,部分银行不再公布发卡量,或者改为公布客户数量。同时,部分银行累计发卡量或流通卡量有所下降,规模增速明显放缓,主要按照要求削减睡眠卡比例所致。

但是,仅从规模增长放缓就能得出信用卡业务被“抛弃”、“失宠”、“滑坡”这些结论吗?实际上,卡量规模更多只是一种参考,本身作为分析的价值很低,而信用卡业务实际情况主要从交易金额、信贷余额等指标进行分析更为直观。

从2023年数据显示出来的情况中可以看到,虽然信用卡业务的增长速度出现了一定程度的放缓迹象,不过凭此就断定信用卡业务走向“衰落”,则多少有些武断。然而客观而言,信用卡业务走到今天也的确需要一场理念上的变革大潮,对它进行一次强烈的冲击。

不可否认,从2002年开始历经二十多年的高速发展,信用卡业务取得不菲的成绩,发卡量从2000多万张增长到超过11亿张。但是在多年的发展过程中,信用卡业务的发展似乎走偏,一方面过度追求卡量规模,进而形成大量的睡眠卡;另一方面,信用卡债务规模持续攀升,导致信用风险不断增长。2015年至今,信用卡流通卡量规模增长不到一倍,逾期半年未偿信贷总额则增长了2.74倍。

从2023年国有/股份制银行信用卡交易总额和信贷余额两组数据的情况来看,交易总额较央行《2023年支付体系运行总体情况》中显示,2023年信用卡业务在用卡量规模从2022年的7.98亿张再度跌至7.67亿张,并且从2022年第四季度起连续五个季度持续下滑,甚至已经低于疫情爆发的2020年末7.78亿张。

由于根据监管要求不再以发卡数量、客户数量,以及市场占有率等作为考核指标,并且首次把降低睡眠卡比例作为要求。在2023年报业绩披露中,部分银行不再公布发卡量,或者改为公布客户数量。同时,部分银行累计发卡量或流通卡量有所下降,规模增速明显放缓,主要按照要求削减睡眠卡比例所致。

不可否认,从2002年开始历经二十多年的高速发展,信用卡业务取得不菲的成绩,发卡量从2000多万张增长到超过11亿张。但是在多年的发展过程中,信用卡业务的发展似乎走偏,一方面过度追求卡量规模,进而形成大量的睡眠卡;另一方面,信用卡债务规模持续攀升,导致信用风险不断增长。2015年至今,信用卡流通卡量规模增长不到一倍,逾期半年未偿信贷总额则增长了2.74倍。

从2023年国有/股份制银行信用卡交易总额和信贷余额两组数据的情况来看,交易总额较2022年虽有所下降,但也仅下降了7%,而信贷余额总额不仅没有下降,反而增长了1.87%。由此可以推断出一个结论,信用卡依然还是重要的支付方式,只是从形式上更多地被绑到移动支付平台,被以账基形式而不再是以卡基形式表现出来。在公布累计发卡量的国有/股份制银行中,仍然有400-900万张的增量规模。

本刊通过跟踪多家上市发卡银行(含A股和港股),以及部分非上市银行2023年信用卡业绩,进行整理、汇总后,连续第十年发布《信用卡与支付市场整体状况》,以便业内同行全景式了解信用卡市场现状,根据市场变化调整业务经营策略,以期实现在新的理念下提升信用卡行业市场竞争力的目标。

关注“老董聊卡”,这里有信用卡的知识,也有信用卡行业独立视角的深度评论与分析,还有信用卡的历史与文化!