今天看的这家公司算是咱们A股的国企改革小龙头。

之所以,这么说,是因为公司控股股东是市国资委,控股股东资产高达970亿,但是旗下却只有这一家上市公司。

这家公司就是在A股上市的大晟文化。

公司主要从事的是网络游戏研发、运营以及影视剧制作、发行业务。

公司的网络游戏业务,营收占比99.96%,毛利率也高达91%以上,利润占比接近100%。

公司的控股股东唐山文旅实控人是唐山市国资委。

官网显示,唐山文旅成立于2008年,前身为南湖投资集团,2018年组建为唐山市属国有重点企业,唐山文旅资产整合平台、文旅产业投资平台。目前总资产970多亿元,下属公司38家。

唐山文旅整合升级地区资源禀赋,构建文化旅游、服务、开发、数字科技、健康五大产业板块。成功承办2016唐山世界园艺博览会,实施了南湖旅游景区、培仁历史文化街、唐山宴、皮影主题乐园、唐山新体育中心、大城山“运动之山”等重点项目,运营清东陵、青山关、唐山花海等景区景点百余个;主导推进唐山新城、古冶金山、路北弯道山等系列城市更新项目。

看完了公司的优势亮点,接下来对公司的财报关键数据,进行分析梳理,进一步厘清公司真实的含金量情况。

先来看公司的盈利能力,

从公司的销售净利率来看,

公司的销售净利率明显低于行业平均水平。盈利能力处于行业中下游。

而从公司的营运能力来看,

总资产周转率,评估的是公司的资产运营效率,数值越高,公司的营运能力越强。

可以看到公司的总资产周转率,要高于行业平均水平,营运能力较强。

整体来看,公司的盈利能力弱于行业,而营运能力要强于行业平均水平。综合经营实力,处于行业中下游。

那么,公司目前的财务状况如何,流动性怎样呢,

首先,从公司的资产负债率来看,公司的负债率最近两年,都保持在50%左右。

而目前公司的流动资产大致能够覆盖接近100%的流动负债。

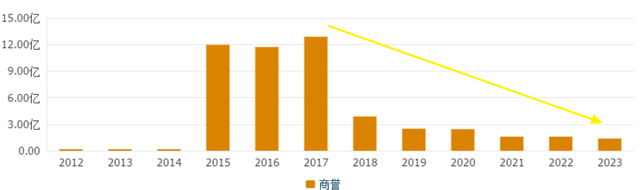

而从目前公司的商誉来看,公司还有1.3亿的商誉,商誉已经处于较低水平了。

整体来看,公司目前综合经营实力处于行业中下游,财务状况中规中矩,没有太大负担。亮点在于,其控股股东背景实力强大,且目前仅有大晟文化一家公司。不足之处在于,公司目前自身经营实力较弱。

另外,当初唐山文旅接受公司股份时,转让价格为7.35元,而公司目前股价已经下降至4元区间, 相当于唐山文旅,相对于当初刚入股时,已经被套接近40%了。

大家看好哪家国企改革公司呢,欢迎在下方留言讨论。