大鱼测评第1262篇原创

今年的香港储蓄险比起去年的更卷,功能更多,预期利益也更高,今天我们来看一款关注度非常高的储蓄险——宏利宏挚传承。

本文主要写单款产品,如果你想了解关于香港分红型储蓄险的一些基本理念及误区,我们之前写过多篇文章,回顾可戳:

香港的分红险怎么算收益?超简单的保姆级攻略!

香港储蓄险特殊功能盘点

令人心动的港险宣传,可能有哪些你没发现的误导?

香港保险刚兑吗?| 港险兜底政策

某公司港险太坑?分红实现率难测算?内地保险销售素质差?| 港险精选答疑

产品基本情况

期交保费的最低门槛根据交费期和交费频率有不同规定,具体可见下图:

宏挚传承属于美式分红,但没有周年红利,只有终期红利,终期红利公布后仍然可撤回。

我们看到有些宣传拉踩,说宏挚传承这种形态,确定性没有某某产品强,所以其他产品更好。

其实这个特点是双刃剑,所有红利公布后均可回撤,让保司有更大的资金管理自由度,市场好时分红表现的上限更高,反之亦然,总之锁定红利或保单结束之前,保单利益的不确定性相对高一些。

况且现在的主流香港分红储蓄险,无论是英式还是美式分红,都是低保证、高预期的,不确定性都很高,即使有按年分配的复归/归原红利、周年红利,在保单利益中的占比都是很低的,大部分不足5%,没必要抓住一个无足轻重的点来无限放大。

英式分红和美式分红的区别和选择,我们曾做过详细分析,感兴趣可戳:一文说清:港险的「英式分红」和「美式分红」有何区别?哪种好?

现在香港分红储蓄险的基本功能,宏挚传承都有,比如多元货币、货币转换、保单拆分、更改被保人等,还有一些特色功能,稍后会介绍。

需要提醒的是,货币转换可能导致底层资产配置和保单价值的变化,并不是简单的按当时汇率转换金额,我们曾经写过,回顾可戳:香港保险多元货币,转换真的丝滑?

注:不同交费期和交费金额,会有不同的官方保费优惠,不是违规返佣,但不同阶段优惠政策不同,感兴趣可通过文章底部二维码或者阅读原文咨询我们。

产品利益及回本时间

宏挚传承在当前香港同类产品中处于顶尖水平,20年预期IRR最高可达6%,100年IRR最高可达7.19%。

以0岁男孩、5年交、美元保单为例,与其他市面上7款热销同类产品对比IRR:

可以看出,宏挚传承的保底利益大部分时间都是领先的;预期利益也是如此,尤其是在10年左右,比同类产品高出一大截,第30-50年间,预期利益虽未领跑,但差距也不大。

回本年限上,趸交预期利益短至3年回本,5年交预期6年回本,优于绝大多数同类产品。

以上预期利益只是100%实现率情况下的比较 每家公司的具体实现率也决定了后续的数据会发生变化,香港的保司还是比较看重口碑,整体的实现率预期都还是不错,但依然存在细微差异。

提取功能

现在港险都喜欢宣传提取,一般都朝着更早领取、领得更多、领得更久的方向去卷。

1.567提取

比如很多保司宣传的【567提取】,即5年交、第6年开始领、每年领总保费的7%。四大保司里目前只有宏挚传承支持,其他几家都是【566提取】,这里也放一下与同类产品的提取对比:

来源:香港保险圈

按预期利益演示,宏挚传承的【567提取】是可以领终身的,领取后前20年的剩余预期现金价值也是上图中最高的。

2.先100%回本,后领取

宏挚传承还推出了【56789提取】,分别于第13/14/15/16/17年中任选一个保单周年日领回100%总保费,回本后每年提取总保费的5/6/7/8/9%现金流直至120岁;这个意思是,领回总保费的时间越晚,后续现金流越多,若第13年领回总保费,从第14年起每年领取5%,若第14年领回总保费,后续则是每年领取6%,以此类推。

不得不说港险真是很会迎合客户胃口,深知大家对于回本的执念,领回“本金”,接下来纯领利息,确实想想都开心。

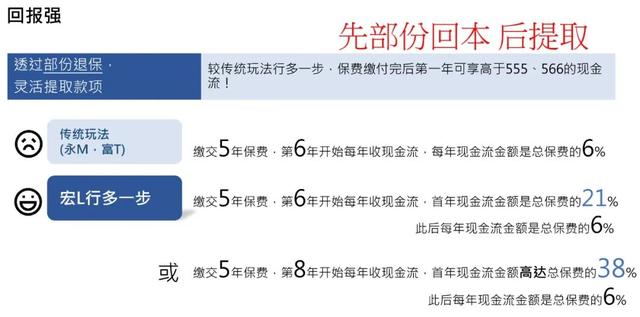

3.其他领取

除此之外,还有先部分回本、再领取:

先双倍回本,再提取:

4.无忧选

除了上述提取功能,宏挚传承还推出了【无忧选】提取方案,号称市场首创,其实就是在不减保、降低保证现金价值和身故金的情况下,仅从终期红利中提取,可以按月或者按年领。

无忧选的开始年限根据交费期有所不同,具体如下:

要注意的是,如果行使了红利锁定,就不能使用无忧选功能了,反之亦然。

还要提醒大家,无论哪种提取方案,都是建立在分红能100%实现的前提下才能成立,分红实现率低于100%时,或如非必要太早开始领取反而,我们曾详细分析过,回顾可戳:令人心动的港险宣传,可能有哪些你没发现的误导?

部分功能介绍

1.身心守护预支保障

除了港险常规的丰富功能,宏挚传承还有【身心守护预支保障】的特色功能,可以在受保人(即被保人)罹患特定疾病时,一次性锁定100%的终期红利,为治疗提供财务支持:

另外,宏挚传承还有安枕无忧服务和保单暂托功能。

2.安枕无忧

安枕无忧服务可以在保单持有人(即投保人)丧失行为能力时,指定一位家人按事先安排好的转移保单所有权,或提取保单价值支付给指定人士。

3.保单暂托

保单暂托功能则是若投保人身故,希望孩子持有保单,但孩子还未成年时,可以预先指定一名保单暂托人代管保单,直到孩子成年后的指定时间再由孩子持有。

这些功能考虑到了很多投保人或被保人遭遇重大风险的应对措施,非常人性化。

保司介绍

宏挚传承来自宏利,在香港开展业务超过125年,是在港开展保险业务时间最长的保司之一,也是香港四大保司之一,也是香港强积金的最大供应商。

保司及产品投资策略

宏利是全球化的老牌金融企业,实力强劲。截至2023年6月30日,其在全球管理的资产总额为4034亿加元,其投资组合中定息资产约占总投资组合的81%,其中政府债券占19%,企业债券占31%,私募债券占11%,按揭占13%;上市股票占比6%,分布于不同行业和地区,主要用于支持分红产品和转付债务;其余为另类远期资产投资,分散投资于不同资产类别和地区,例如房地产、林地等,以求获得较高的投资组合收益。

宏利首席投资官表示:“宏利采用长远、贯穿周期、严守纪律的投资方针,透过多元化、高质量的资产组合,获取可观的风险调整后长远回报”。

再看产品的投资策略,宏挚传承的主要投资资产分布如下:

25%-55%投资于债券及其他固定收入,主要用来履行保单的保证利益,主要包括政府债券及企业债券,大多数投资于美国及亚洲市场。

45%-75%投资于非固定收入资产,主要用于兑付保单红利,包括公募股票、私募股票及房地产等, 并主要投资于美国、欧洲及亚洲市场。

这个资产配比在香港主流保司中,属于比较适中的,既不会在固收资产上投资太多,以至于收益想象空间不足,又不会再非固收资产上占比太大,导致分红实现率波动过大。

宏挚传承的优势,是保证利益和预期利益都比较高,回本较同类产品更快;加上宏利本身属于运营稳定、实力强劲的老牌保司,过往分红表现也相对稳定,更容易让消费者信赖。

买分红险,尤其是红利占比如此之高的港险,某种程度上选的就是“你更相信哪家保司”,只有相信才能更长期地持有,也才能发挥这类产品真正的优势。所以如果你喜欢预期利益高、看重保司实力和运营稳定性、愿意长期持有保单的,那么宏挚传承很值得考虑。

至于各种眼花缭乱的“提领方案”,虽然看着让人心动,但不必太看重,如果不是有刚性支出计划,过早领取其实不是好事,尤其对于宏挚传承这种产品形态,波动相对更大,如果早早领取时分红情况不理想,会比有年度红利的那些产品更不利。

相对保守、希望确定性更强的朋友,或是确实有更早用钱计划的朋友,不一定要选择这类低保证、高保底、长期更优势的产品,无论是宏挚传承还是其他。

宏利保司过往投资风格,固收类资产的比重还是非常高的,具体到宏挚传承的投资策略,非固收类资产的配比公司整体高了不少,这与这款产品的形态也是匹配的,所以如果确定要在这类产品中挑选,但希望更稳健一些的,可以善用红利锁定功能来提高确定性,或考虑固收类资产配比更高、有年度红利的其他同类产品。

End.

声明:公众号所载港险文章、音视频、数据及资料内容仅为研究、探讨。并不构成香港保险投保和销售建议。购买港险产品或进行有关保险决定前,应以保险公司提供的资料为准,自己进行研究或寻求专业人士建议,根据自己风险偏好和财务状况审慎决策。

声明:大鱼测评的得分基于自身研发的测评系统而来,文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。

▼关注公众号:大鱼测评