本文已授权头条平台自动维权

江苏某位朋友看着自己的《企业养老保险基本养老金核定表》有些蒙圈~表中基本养老金明细中白纸黑字写得明明白白——基本养老金为7699.2元,为啥又显示2025年1月领取的基本养老金是8142元呢?

要找到谜底,还得从根子上说起。

一、基本信息

1.主人公坐标江苏(根据2024年基本养老金计发基数8785元推断)。男,1964年12月出生,1980年11月参加工作,1996年1月建立个人账户并首次缴费,2024年12月退休,2025年1月开始领取退休待遇。

2.参与过渡性养老金计算的缴费年限(参工时间1980年11月至建账前时间1995年12月)

15年2月

计算过程:

1995-1980=15年

12-11+1=2月

亦即15.1667年。

3.实际缴费年限(建立个人账户时间1996年1月至退休时间2024年12月)

29年

计算过程:

2024-1996=28年

12-1+1=12月=1年

合计28+1=29年

4.累计缴费年限(参工时间1980年11月至退休时间2024年12月)

44年2月

计算过程:

2024-1980=44年

12-11+1=2月

亦即44.1667年。

5.用于计算过渡性养老金的平均缴费指数

1.5995

6.用于计算基础养老金的平均缴费指数

1.3353

7.个人账户储存额

208040.22元

8.基本养老金计发基数

8785元

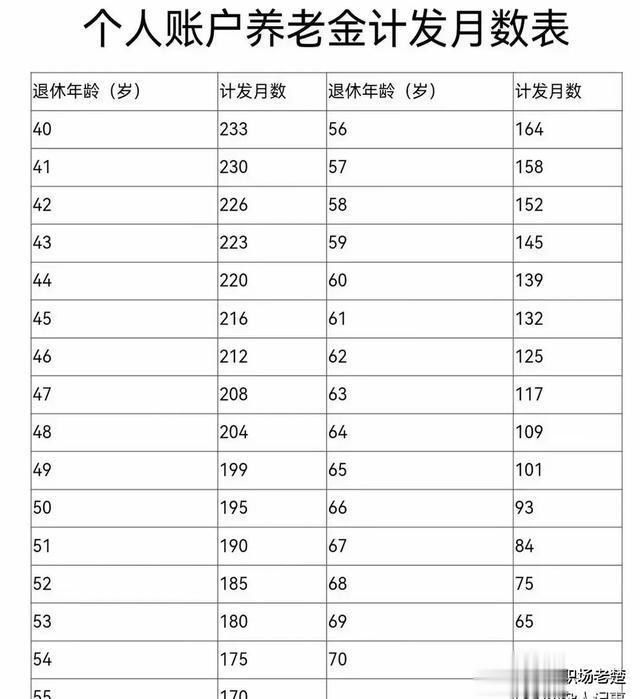

9.个人账户养老金计发月数

139(60岁退休)

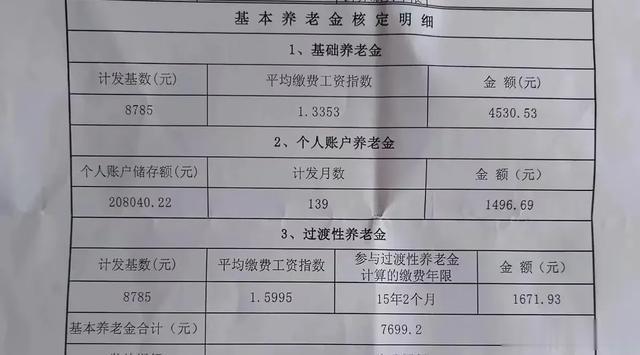

二、基本养老金核定明细

二、基本养老金核定明细1.基础养老金

=养老金计发基数×(1+用于基础养老金计算的平均缴费指数)÷2×累计缴费年限×1%

=8785×(1+1.3353)÷2×44.1667×1%

=4530.53(元)

2.个人账户养老金

=个人账户储存额÷计发月数

=208040.22÷139

=1496.69(元)

3.过渡性养老金

(1)新办法过渡性养老金

=养老金计发基数×用于计算过渡性养老金的平均缴费指数×参与过渡性养老金计算的缴费年限×过渡系数

=8785×1.5995×15.1667×1.2%

=2557.40(元)

(2)原办法过渡性养老金

=1081.53(元)

(3)2024年12月时核定核定过渡性养老金

=原办法过渡性养老金+(新办法过渡性养老金-原办法过渡性养老金)×发放比例

=1081.53+(2557.40-1081.53)×40%

=1671.88(元)

与表中的1671.93少了0.05元。

4.(2024年12月核定)基本养老金

=基础养老金+个人账户养老金+过渡性养老金

=4530.53+1496.69+1671.88

=7699.1(元)

比表中的“基本养老金合计:7699.2元”少了0.1元。

三、2025年1月重新核定基本养老金

三、2025年1月重新核定基本养老金1.2025年1月重新核定过渡性养老金

=原办法过渡性养老金+(新办法过渡性养老金−原办法过渡性养老金)×计发比例

=1081.53+(2557.40-1081.53)×70%

=2114.64(元)

2.2025年1月开始领取基本养老金待遇

基础养老金+个人账户养老金+过渡性养老金

=4530.53+1496.69+2114.64

=8141.86

≈8142(元)

与表中的“2025年1月领取的基本养老金为:8142元”完全一致。

四、过渡性养老金核定新办法与原办法差额计发比例的规定

四、过渡性养老金核定新办法与原办法差额计发比例的规定对按新办法计算的过渡性养老金高于按原办法计算的部分,用3年时间逐年过渡到全额发放:第一年(2024年1月1日至2024年12月31日)发放40%,第二年(2025年1月1日至2025年12月31日)发放70%,第三年(2026年1月1日至2026年12月31日)及以后发放100%。

对按照新办法计算过渡性养老金低于按原办法计算的,按照就高选择,仍按原办法标准执行。

五、结语

五、结语1.因为该江苏退休人员于2024年12月退休、2025年1月开始享受退休待遇,所以在核定过渡性养老金时显得比较“混乱”。

第一,2024年12月退休时发放新办法过渡性养老金和原办法过渡性养老金之差的40%,故过渡性养老金等于1671.88元,基本养老金为7699.2元。

第二,2025年1月开始,该退休人员发放新办法过渡性养老金和原办法过渡性养老金之差的计发比例由40%改为70%,过渡性养老金等于2114.64元,基本养老金变成了8142元。

2.该江苏退休人员的过渡性养老金从2026年1月开始,还要调整,计发比例由现在的70%增加到100%。届时,过渡性养老金将达到2557.4元。在不考虑2025年退休人员基本养老金调整的情况下,其基本养老金将达到8585元。

3.笔者唯一不解的是,在计算主人公2024年12月的过渡性养老金时,得到的结果比核定表中的数据少了0.05元,基本养老金少了0.1元,大家不妨看看问题究竟出在哪里?