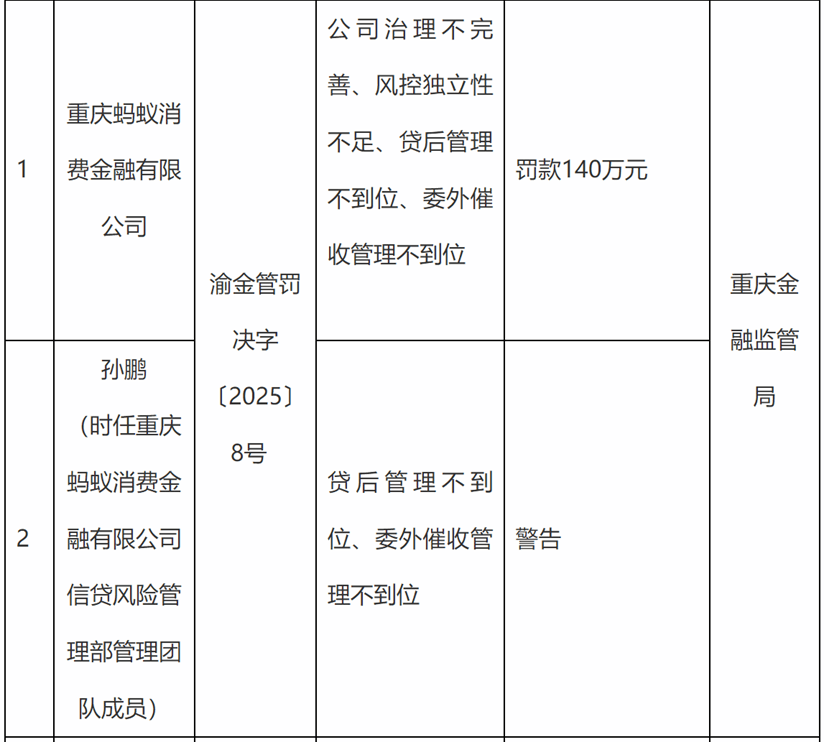

近期,重庆蚂蚁消费金融有限公司(以下简称“蚂蚁消金”)收到开年以来首张罚单。

3月28日,国家金融监管总局披露的一则处罚信息显示,重庆蚂蚁消费金融有限公司因公司治理不完善、风控独立性不足、贷后管理不到位、委外催收管理不到位等违规事实被处以罚款140万元。

同时,时任蚂蚁消费金融信贷风险管理部管理团队成员的孙鹏因贷后管理不到位、委外催收管理不到位,受到“警告”的行政处罚。

图源:国家金融监督管理总局重庆监管局官网

成立不足四年,合规短板凸显

一纸罚单,将这家成立不足四年的消费金融巨头——蚂蚁消金推至风口浪尖。

公开资料显示,蚂蚁消金于2021年6月4日成立并开业,是经国家金融监督管理总局重庆监管局批准设立、持有消费金融牌照的金融机构。

蚂蚁消金股东包括蚂蚁科技集团股份有限公司、杭州市数据集团有限公司、浙江舜宇光学有限公司、南洋商业银行有限公司、传化智联股份有限公司(002010.SZ)、江苏鱼跃医疗设备股份有限公司(002223.SZ)、重庆渝富华贸国有资产经营有限公司、国泰世华银行(中国)有限公司、广州博冠信息科技有限公司、宁德时代新能源科技股份有限公司(300750.SZ)、北京千方科技股份有限公司(002373.SZ)、中国中信金融资产管理股份有限公司(2799.HK)、重庆市农信投资集团有限公司。

蚂蚁消金主要承接经营蚂蚁集团的花呗和借呗业务,是消金行业中资产规模最大的企业。早在2020年,蚂蚁集团启动了消费金融业务的整改工作;2021年6月,在监管要求下,原属于蚂蚁集团的“花呗”“借呗”业务被剥离至新成立的蚂蚁消金。目前,蚂蚁消金注册资本为230亿元,位列当前31家持牌消费金融公司首位。

财务数据显示,截至2024上半年,蚂蚁消金的资产规模居于行业首位,总资产达到2715.95亿元,较上年末增长13.3%;负债总额为2477.23亿元,较上年末增长了14.3%。

2024上半年,蚂蚁消金的业绩大幅增长,实现营业收入59.85亿元,净利润9.25亿元,同比增长近108%。

如今,因“公司治理不完善;风控独立性不足;贷后管理不到位;委外催收管理不到位”被处罚,也暴露了公司的合规短板。

对此,蚂蚁消金表示:“针对监管检查发现的问题,本公司诚恳接受处罚,后续将严格落实监管要求,持续提升合规管理水平,确保依法合规、稳健经营。 ”

图源:蚂蚁消金官网公告

“花呗”“借呗”暴力催收频遭投诉

目前蚂蚁消金主要经营花呗和借呗这两款互联网消费信贷产品。花呗让用户可以在消费时选择花呗进行支付,享受“先消费,后付款”的服务;借呗则是用户可以在需要资金时申请借呗借款。

蚂蚁消金在2023年ESG报告中称,公司在贷后领域严格把控催收公司准入条件,建立科学管理体系,充分保障消费者权益。

但是现实却是,截至3月31日,花呗和还呗所在的支付宝已经在黑猫投诉上累计投诉量超17万条,近30天累计投诉量超7000条,其中暴力催收问题是消费者投诉的重点问题。

消费者投诉主要集中在催收存在频繁骚扰、威胁恐吓、非法曝光通讯录及强行上门等问题。例如,有消费者投诉称,其本人近期遭遇家庭变故,家人住院需要巨额医院费,导致支付宝花呗逾期,与支付宝客服协商还款遭拒绝后,外包催收公司每天用不同电话骚扰,并且威胁恐吓、前往该消费者户籍地村委会等措施。

也有消费者投诉称,“支付宝花呗、借呗在未经我允许的情况下多次联系通讯录家人及朋友,给家人和朋友造成了困扰,请花呗借呗停止对他们的骚扰,并禁止将我的个人信息泄露给第三方催收公司。”

还有消费者在黑猫投诉称借呗罚息太高,称:“我欠了借呗本金28450,现在支付宝找的第三方催收。我已经有明确的还款欲望,支付宝始终不能协商让我按照每月1500的的价格去还款。我们接受两千的利息,但是现在支付宝的罚息高达了4500。”

坏账攀升,甩卖不良资产

从利率来看,根据央行2021年3月31日发布的《中国人民银行公告〔2021〕第3号》要求,花呗的真实年化利率一般在15%左右。

花呗的手续费率通常以分期期数来计算,但实际贷款利率需要通过内部收益率(IRR)等方法进行换算。例如,某商品分期3期的手续费率为2.3%,但通过IRR计算,其真实年化利率可达13.75%左右。

而对于借呗,借呗的年化利率(单利)在5.475%至24%之间,具体利率以实际审批结果为准。2025年,借呗推出了“比价降利率”活动,部分用户通过上传其他借贷平台的利率截图,可申请降低借呗的贷款利率,最低年化利率可降至3.6%。而据部分用户反馈,借呗的实际利率多在10%-20%之间。

图源:借呗截图

花呗和借呗的借款利率会根据用户的信用状况、还款能力、市场利率等因素进行动态调整。在使用花呗和借呗时,除了关注年化利率,还需注意手续费、逾期费用等其他可能产生的费用。

值得注意的是,蚂蚁消金自2024年以来已经三次进行不良资产处置。继前两次处置的5.9亿元和5.88亿元规模的不良资产后,今年2月5日,蚂蚁消金在银登中心挂出今年首批个人不良消费贷款资产包,未偿本息总额达5.81亿元,涉及3.94万名消费者、5.54万笔消费贷,借款人平均年龄约38岁,最高单笔未偿金额达24.86万元。借款人平均未偿本息余额仅1.47万元,加权平均逾期天数为383.87天,起始价5000万元,约为0.86折。

资金方江苏银行,同样甩卖“坏账”

2019年,支付宝上线借呗,最低额度5万元,最高额度30万元,并将在2020年展开大规模推广。事实上,借呗的资金方之一是江苏银行,支付宝充当的是互金流量辅助和风控平台。此外,江苏银行还参与了花呗的部分资金供给,尤其是在蚂蚁集团调整杠杆后,江苏银行成为花呗放款机构之一。

江苏银行在借呗和花呗的合作中,不仅提供资金支持,还参与了信用评估和风险控制。例如,在借呗的信用评估过程中,江苏银行会根据用户的信用历史和还款能力进行审核,可借额度也由江苏银行预估。

江苏银行通过与花呗、借呗等互联网金融平台的合作,依靠蚂蚁花呗等互联网渠道发放贷款,个人消费贷款业务实现了快速增长。例如,江苏银行个人消费贷款余额从2017年的584.8亿元增长至2024年的3009亿元。

但是,江苏银行近年来个人贷款不良率持续走高,2019年为0.49%,2024年6月末的不良贷款率为0.98%,较2023年底的0.79%有所上升,这也反映了其在零售业务转型中的压力。

近年来,江苏银行不断加大不良贷款处置规模。2022年直接向第三方转让不良贷款的规模仅为7亿元,2023年扩大至29.2亿元。

今年,江苏银行又把70亿元坏账,0.5折处置。2025年2月27日,江苏银行通过银登中心挂牌转让了四批个人不良贷款资产,总金额达70.9亿元,起始价格为3.47亿元,被市场称为“骨折价”转让。这些资产主要来源于个人网贷产品,逾期时间约3年,涉及借款人32.98万户,平均年龄38岁,单户最高欠款金额达62.71万元。此外,这批资产已全额核销,若以起始价成交,损失率超过95%。

财报数据显示,截至2024年末,江苏银行的各项贷款余额为2.1万亿元,不良贷款总额约为186.9亿元,不良贷款率为0.89%。

花呗、借呗与江苏银行的合作,不仅提升了自身的业务规模,也为用户提供了更加便捷的金融服务。然而,网贷坏账的产生,也为企业的经营发展提出了严峻的考验。目前来看,坏账率和坏账金额对公司业绩的影响不大,但是仍要密切关注后续变化情况!(《理财周刊-财事汇》出品)