01

核心观点

1、全球现制饮品市场规模巨大并且未来预计将呈现加速增长态势。以终端零售额计,全球现制饮品市场规模从2018年的5,989亿美元增长至2023年的7,791亿美元,复合年增长率为5.4%。

2、以中国和东南亚为代表的新兴市场的快速增长是全球现制饮品行业加速增长的重要引擎。在2023年至2028年间,中国和东南亚市场预计在全球主要市场中增速最快,复合年增长率分别达到17.6%和19.8%,合计贡献同期全球现制饮品市场规模增量的近40%。

3、当前中国乳制品消费结构以液体乳及奶粉为主要消费品类,其中液体乳占据最大的市场份额,为 44.0%。

4、中国现制饮品市场规模将破万亿,以终端零售额计,中国现制饮品市场的规模预计将从2023年的5,175亿人民币增长到2028年的11,634亿人民币,复合年增长率达到17.6%。

5、10元以下的饮品 “新势力”:平价现制饮品市场崛起。以终端零售额计,中国平价现制饮品市场规模从2018年的480亿人民币增长至2023年的1,366亿人民币,复合年增长率为23.3%。

6、现制饮品占半壁江山,现磨咖啡加速超车。以终端零售额计,现制茶饮是中国现制饮品市场中最大的细分品类,2023年占据中国现制饮品市场规模约50%。

7、现制茶饮下沉市场:三线及以下城市潜力爆发。截至2023年底,三线及以下城市的现制茶饮店门店密度仅为每百万人273家店,远低于一线城市的每百万人474家店。

8、 中国现制饮品运营模式未来加盟模式逐渐主流化。

9、头部效应凸显,中国现制饮品市场CR5达35%。2023年,中国现制饮品市场呈现出按终端零售额计算,市场集中度较高的显著态势。

10、奈雪的茶遇营收困境,企业战略调整:开放加盟转型。布局瓶装饮料,营收增长凸显潜力。

11.蜜雪冰城差异化竞争脱颖而出,三冲上市。

02

报告节选

一、全球现制饮品增长态势加速

全球现制饮品市场规模巨大并且未来预计将呈现加速增长态势。以终端零售额计,全球现制饮品市场规模从2018年的5,989亿美元增长至2023年的7,791亿美元,复合年增长率为5.4%。2023年至2028年的复合年增长率预计将进一步提高至7.2%,带动市场规模增长至2028年的11,039亿美元,占据全球饮料市场近一半份额。

数据来源:灼识咨询,国际货币基金组织,美国农业部

1. 中国与东南亚驱动全球现制饮品加速增长

以中国和东南亚为代表的新兴市场的快速增长是全球现制饮品行业加速增长的重要引擎。在2023年至2028年间,中国和东南亚市场预计在全球主要市场中增速最快,复合年增长率分别达到17.6%和19.8%,合计贡献同期全球现制饮品市场规模增量的近40%。中国和东南亚市场合计占全球现制饮品市场的比重也将从2023年的12.0%提升到2028年的19.4%。

数据来源:灼识咨询,国际货币基金组织,美国农业部

数据来源:灼识咨询,国际货币基金组织,美国农业部

2. 中国与东南亚借结构机遇高速增长

中国和东南亚现制饮品市场的快速增长源于其现制饮品在饮用水分摄入总量中占据比提升的结构性机遇。2023年,中国和东南亚的现制饮品消费量在饮用水分摄入总量中的占据比均不足2%,显著低于美国、欧盟及英国、日本等发达市场平均17%以上的占据比水平。同年,中国和东南亚的人均现制饮品年消费量分别为22杯和16杯,而上述发达市场平均超过260杯。预计到2028年,中国和东南亚的人均现制饮品年消费量将增加逾一倍,分别达到51杯和36杯,行业增长空间巨大。

数据来源:灼识咨询,世界银行,世界卫生组织,中国营养协会

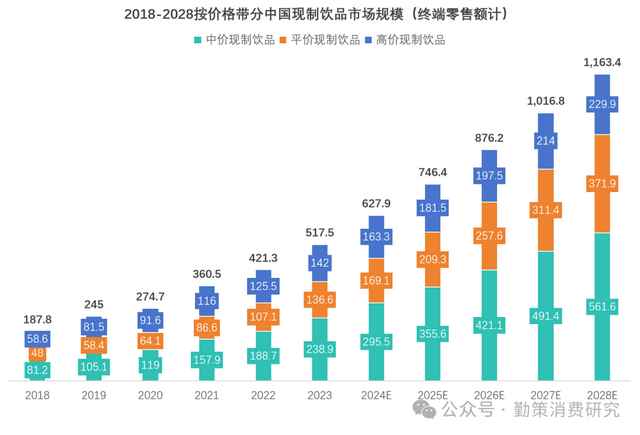

3.中国现制饮品市场规模将破万亿,复合年增长率达17.6% 、

以终端零售额计,中国现制饮品市场的规模预计将从2023年的5,175亿人民币增长到2028年的11,634亿人民币,复合年增长率达到17.6%,远超预包装饮料行业同期5.8%的复合年增长率。预计到2028年,中国现制饮品市场将占据中国饮料市场近一半的份额。

数据来源:灼识咨询,国家统计局,国际货币基金组织

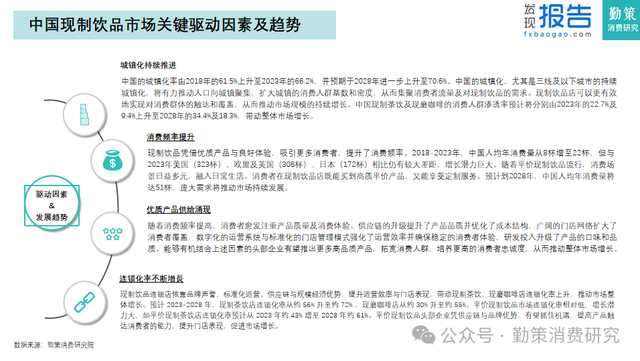

4. 中国现制饮品市场关键驱动因素及趋势

随着中国现制饮品品牌扩张及消费渗透率快速增长,现制饮品未来驱动因素及发展趋势集中体现在:城镇化持续推进、消费频率提升、优质产品供给涌现、连锁化率不断增长。

4. 10元以下的饮品 “新势力”:平价现制饮品市场崛起

平价现制饮品市场在不同价格带中增速最快。以终端零售额计,中国平价现制饮品市场规模从2018年的480亿人民币增长至2023年的1,366亿人民币,复合年增长率为23.3%。预计到2028年,市场规模将增长至3,719亿人民币,2023年到2028年复合年增长率为22.2%。

数据来源:灼识咨询,国家统计局,国际货币基金组织

5. 现制茶饮占半壁江山,现磨咖啡加速超车

现制茶饮和现磨咖啡是中国现制饮品市场的主要细分品类。

以终端零售额计,现制茶饮是中国现制饮品市场中最大的细分品类,2023年占据中国现制饮品市场规模约50%。

现磨咖啡是中国现制饮品市场中增速最快的细分品类,预计2023年至2028年的复合年增长率为19.8%。

注:其他现制饮品主要包括现制果饮、冰淇淋和酸奶

数据来源:灼识咨询,国家统计局,国际货币基金组织

6. 现制茶饮下沉市场:三线及以下城市潜力爆发

目前现制茶饮店在中国三线及以下城市覆盖程度有限,导致消费者对现制饮品的需求未得到充分满足,未来市场提升空间巨大。

截至2023年底,三线及以下城市的现制茶饮店门店密度仅为每百万人273 家店,远低于一线城市的每百万人474家店。中国三线及以下城市的现制茶饮店数量正在迅速增长,截至2023年底已达约25万家。

以终端零售额计,三线及以下城市的现制茶饮店市场规模预计将以22.8%的复合年增长率从 2023年的960亿元人民币增长至2028年的2,682亿元人民币,在所有城市线级中增速最快,于2028年占中国现制茶饮店总体市场规模的51.6%。

数据来源:灼识咨询,国家统计局,国际货币基金组织

二、现制饮品运营模式分析:直营品牌开放加盟,加盟模式逐渐主流化

1. 中国现制饮品运营模式行业发展历程

纵观中国现制饮品的发展历程,行业主要经历五个阶段。在1995年之前:茶饮概念初起,大多以粉末冲调、街边小店为主,基本都是个体经营,不存在现代意义上的直营与加盟模式。

直至今日随着现制饮品市场的不断扩大和竞争的加剧,直营和加盟模式将在不同的品牌和区域中相互补充和竞争,品牌方需要根据自身的定位和发展战略,灵活选择和运用直营和加盟模式,以适应市场的变化。

2. 中国现制饮品市场关键驱动因素及趋势

中国现制饮品运营模式未来发展趋势主要集中于:加盟模式逐渐主流化、品牌管理方面、供应链整合、产品创新与运营。

中国现制饮品运营模式正处于转型关键期,未来发展聚焦于多个核心方向。加盟模式不断优化,成为品牌扩张利器;品牌管理通过深挖文化内涵与强化数字化互动,提升品牌忠诚度;供应链整合从源头到物流全方位升级,增强企业竞争力;产品创新紧扣健康多元趋势,运营上推动线上线下融合,这些变革将重塑行业格局。

三、现制饮品行业竞争格局:蜜雪冰城三冲上市;奈雪开放加盟布局瓶装

1. 头部效应凸显,中国现制饮品市场CR5达35%

2023年,中国现制饮品市场呈现出按终端零售额计算,市场集中度较高的显著态势。行业内的头部效应凸显,CR5达到了35%。这表明,在竞争激烈的现制饮品领域,头部品牌凭借自身的品牌优势、运营能力和市场策略,已经成功占据了相当大的市场份额,在市场中占据主导地位。

其中,蜜雪冰城市场份额排名首位,其市场占比高达11.3%。蜜雪冰城主要得益于其精准的市场定位。蜜雪冰城以“高质平价”为核心策略,面向广泛的消费群体,尤其是学生群体和年轻消费者,提供价格亲民且口味多样的现制饮品。同时,蜜雪冰城积极拓展加盟模式,凭借成熟的加盟体系、高效的供应链管理以及全面的运营支持,在全国乃至全球范围内迅速扩张门店数量。截至2024年9月,其门店数量已达45,000家。

数据来源:灼识咨询,企业公告

2. 从 “上市潮” 到破发:新茶饮品牌的资本市场困境

近年来,即饮茶饮企业上市活动频繁,但同时也面临不少挑战。自2024年起,新茶饮行业迎来了一波“上市潮”,包括古茗、沪上阿姨等知名品牌纷纷向港交所提交了上市申请。在此之前,茶百道已成功登陆港交所,然而,包括奈雪的茶和茶百道在内的已上市品牌,其业绩表现并不理想,股价甚至出现破发的情况。

3. 案例分析:奈雪的茶

奈雪营收困境,开放加盟转型

奈雪的茶在2024年经历了门店数量的增长放缓和部分门店关闭的情况。截至2024年11月25日,奈雪的茶在全国241个城市拥有1,842家门店,相较于2023年年末,门店规模仅微增1%。增长放缓的原因包括市场竞争加剧、消费复苏不及预期以及公司对表现不佳门店的主动调整。

数据来源:灼识咨询,企业公告

奈雪布局瓶装饮料,营收增长凸显潜力

奈雪的茶以现制茶饮结合软欧包产品发家,2020年起尝试开拓新板块业务,开始探索瓶装饮料市场。这一战略举措旨在通过多元化产品线,应对现制茶饮市场竞争加剧和消费者需求变化带来的挑战。根据财报数据,2023年上半年,奈雪的茶瓶装饮料营收达到1.57亿元,同比增长83.75%,占总营收的6%。这一增长不仅为公司带来了新的收入来源,也证明瓶装饮料业务在市场上的潜力。

数据来源:灼识咨询,企业公告

4. 案例分析:蜜雪冰城

蜜雪冰城上市之路一波三折

蜜雪冰城的上市经历一波三折,2022年9月,蜜雪冰城向证监会提交了在A股上市申请。2023年2月,因证监会全面实行注册制,食品、餐饮连锁等部分行业公司 IPO 难度增加,其在A股上市无望。2024年1月2日,蜜雪冰城转向港交所提交上市申请,同年7月,其招股书状态由 “处理中” 改为“失效”。2025 年1月1日,蜜雪冰城再次向港交所提交了上市申请,1月7日,中国证监会网站发布蜜雪冰城境外发行上市及境内未上市股份 “全流通” 备案通知书,计划发行不超过73,058,823股境外上市普通股登陆香港交易所。

数据来源:灼识咨询,企业公告

报告目录:

一、现制饮品行业现状:市场规模高增速,平价现制饮品市场崛起

1. 全球现制饮品增长态势加速

2. 中国与东南亚驱动全球现制饮品加速增长

3. 中国与东南亚借结构机遇高速增长

4. 中国现制饮品市场规模将破万亿,复合年增长率达 17.6%

5. 中国现制饮品市场关键驱动因素及趋势

6. 10元以下的饮品 “新势力”:平价现制饮品市场崛起

7. 现制茶饮占半壁江山,现磨咖啡加速超车

8. 现制茶饮下沉市场:三线及以下城市潜力爆发

二、现制饮品运营模式分析:直营品牌开放加盟,加盟模式逐渐主流化

1. 中国现制饮品运营模式分析

2. 中国现制饮品运营模式行业发展历程

3. 现制饮品直营模式优势

4. 现制饮品加盟模式优势

5. 中国现制饮品运营模式未来发展趋势

三、现制饮品行业竞争格局:蜜雪冰城三冲上市,奈雪开放加盟布局瓶装

1.头部效应凸显,中国现制饮品市场CR5达35%

2. 中国现制饮品三大市场壁垒

3. 从 “上市潮” 到破发:新茶饮品牌的资本市场困境

4. 企业案例:奈雪的茶营收困境,开放加盟转型,布局瓶装饮料

5. 企业案例:蜜雪冰城上市之路一波三折

此报告由“勤策消费研究”出品。下载完整版《2025年中国现制饮品行业报告》请至勤策消费研究微信公众号回复“2025现制饮品”获取。