春节后,在"重估中国科技资产"的大背景下,A股的科技成长板块,以及港股的中概互联网,涨得飞起,不到一个月时间,科创50最高涨幅19%,恒生科技最高涨幅30%。

我们可以明显感受到,市场交投变得活跃,投资者风险偏好明显上升,而与之相对应的,是背后落寞的红利,股价不涨反跌。

这是因为,红利属于防御型板块,当市场风险偏好上升时,资金就会从防御型板块流出,流入到进攻型板块里,这时候,红利的表现自然就弱了。

但这仅就短期而言,而长期以来,红利都是一个有效的因子,因为能拿出大量真金白银来分红的企业,基本面、盈利能力和财务质量大概率不差。

其实还有一个概念,比红利的基本面逻辑更为底层、更为彻底,那就是:自由现金流。

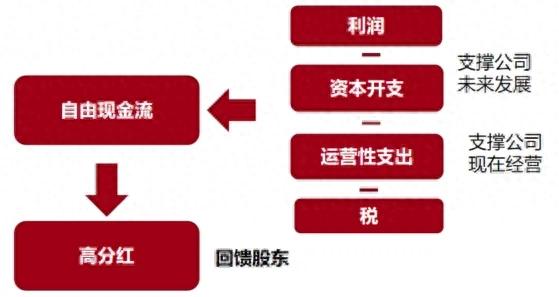

所谓自由现金流,是指企业能够自由支配的现金,它等于企业经营活动产生的现金流减去资本性支出。

从财务角度看,用于分红的资金来自于企业自由净现金流,只有具有充裕且稳定的自由净现金流的“现金奶牛”企业,才能进行可持续的高分红。

总之,高自由现金流的公司不一定高分红,但高分红必须以自由现金流作为支撑,自由现金流是分红之源。

如果一家企业具有稳定的正向自由现金流,则说明这家企业有较强的竞争壁垒、管理优势和收现能力,能够及时将其提供的服务或商品转化为现金,这类企业俗称"现金奶牛",多为优质企业。

2020年以来,在中、美、欧等多国股市,由这类现金奶牛构成的“现金牛”指数 ,普遍表现不俗,均跑赢了本国大盘指数。

因此,上周(2月27号)A股市场刚上市的现金流ETF(159399.SZ),是值得我们重视的。

现金流ETF(159399.SZ),跟踪指数是:富时中国A股自由现金流聚焦指数(FCFQCD),这只指数旨在识别富时中国 A 股自由流通指数中的高质量公司并实现高于基准的指数层面现金流收益率,是中国版的"现金牛"指数。

这只指数由富时编制,与全球最大的自由现金流产品(美股的

Pacer U.S. Cash Cows 100 ETF)同属富时罗素指数体系,一脉相承,在市值风格、选样方法、加权方式等方面高度相似,同时进行了本土化适配。

下图是富时现金流指数(红线),和沪深300(灰线)、中证红利(黄线),自2016年以来的股价走势对比图:

很明显,在历史上,富时现金流大幅跑赢了沪深300和中证红利,而且从走势看,它既有红利的稳健、慢牛特征,又颇具进攻性。

对红利而言,美中不足的是,重价值和防御,缺乏进攻和成长,而自由现金流,既可以拿来分红,又可以用作扩张投资,支持企业的进一步发展,兼顾价值与成长。

因此,在未来,现金流ETF(159399.SZ)或许能成为比红利更优的长期稳健投资标的,它可以在我们资产组合中,作为"压舱石"的长线配置部分。