国际地缘风波不断,国内权益和债券市场大幅波动之际,不少投资者再次把目光投向了“相对安全”的资产——黄金。不过,现在买黄金,会不会买在高点呢?我们不妨来看看学者专家,怎么看待黄金后市走势。

中泰国际经济学家李迅雷自2016年以来,一直看好黄金,就在上个月,他接受全景网采访时,又给出了大胆的预测:“即便短期内黄金价格未能达到3000美元每盎司,长期来看,这一目标仍然可期。”

而四年前,国际黄金价格第一次冲破前高站上1800美元/盎司时,李迅雷就曾表示过:“从历史上来看,黄金上涨有点像‘活火山’。火山在沉寂时一点反应都没有,即便有很多利好也没有反应,但它一旦爆发,涨幅惊人。这不仅是百分之多少的涨幅,而是几倍的涨幅。”

自那之后,黄金价格几经波折后,重拾涨势,不断刷新纪录,目前来到了2500美元附近,涨幅较大,但距离3000美元还有一定距离。

图表:COMEX黄金价格近二十年走势。来源:iFinD,截至2024.08.12

纵览他的多次公开发言和研报观点,之所以看好黄金资产的长期战略性配置价值,主要基于:

1)美元超发,纸币泛滥,助推黄金价格长期上涨美元加息以来,美债的收益率大幅上升 ,美债价格下跌,持有美债的亏损较大,同时人们对美国联邦政府的信用产生担心。

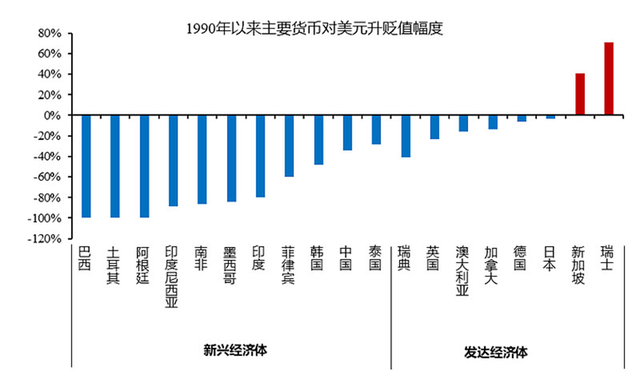

自从1971年美元与黄金脱钩以来,美元对黄金贬值接近99%,1990年以来,其他主要货币对美元平均贬值90%以上。

来源:iFinD,截至2024.08.12

人们发现,相比纸币,黄金虽然不生息,但“硬通货”的属性让它也可以被动升值。

2)黄金作为货币历史悠久,且具备稳定性和稀缺性据世界黄金协会报告,目前已开采黄金大概是20.8万吨 ,已经探明的地面下的黄金储量还剩下5.2万吨左右,其稀缺性可想而知。在过去的120年里,已经开采出的黄金存量年均增速只有1.5%,即使考虑到技术的进步,过去20年中的黄金存量增速也只有1.6%。

马克思在《资本论》里写道:“货币天然是金银,但金银天然不是货币。”相比虚拟货币,黄金的稀缺供给和波动,决定其更胜一筹。

3)其他因素:地缘冲突,经济低增长,以及不同经济体之间的脱钩风险在加大。包括央行和居民家庭在内的投资个体,对黄金等“中性资产”的配置需求明显提高。

在最新的采访中,李迅雷表示,上述货币贬值和地缘的因素未来或长期存在。

“全球已进入一个低增长、高震荡的时代,地缘政治冲突预计将长期存在,这也意味着黄金的上涨动力将持续。”

黄金最重要买手——央行仍然有可能持续买入黄金作为黄金最重要的买手,央行购金对居民资产配置极具风向标和示范作用。

出于应对风险和汇率稳定,以及减少持债损失,我国最近两年开始大力增加黄金储备。甚至创下“十八连增”的记录。

但8月国内央行最新数据显示,国内央行连续三个月停止增持黄金。

央行为何暂停增持黄金?东方金诚首席宏观分析师王青表示:当前黄金价格处于历史高位,央行适当调整增持节奏,有助于控制成本。

这或许并不意味着,包括我国在内的央行,购金的脚步就此终止。

根据中泰证券统计数据,截至7月末,我国官方储备资产为3.5万亿美元,黄金储备1766.42亿美元,占官方储备资产的比例只有5%。这样的储备规模,对于全球第二大经济体来说,比重仍然偏低,未来仍有较大可能继续增持黄金。

来源:中泰证券

8月12日,据世界黄金协会披露,6月全球央行黄金净购买量为12吨,各国央行通过国际货币基金组织(IMF)和其他公开来源报告的最新数据显示,6月份,月度总购买量下降至31吨。尽管与去年同期相比总购买量和销售量都有所下降,但2024年的购金态势仍在持续,新兴市场银行是购金和售金的主力军。

本轮黄金价格上涨了八年了,接近顶部了吗?李迅雷在研报中表示:本轮黄金价格上涨比较平缓,绝对涨幅小,上涨或未结束。

“从2016年这轮黄金价格的上涨时间看,已经持续了8年,但走势相对比较平缓,上涨过程也有反复。

从绝对涨幅看,只有1.26倍,相比1972年至1979年上涨17.8倍及2001-2011年上涨6.4倍,大为逊色 。但这可能也意味着上涨过程还未结束,上涨或许还有不小的空间。”

2022年以来,通胀和加息周期,美债实际利率-黄金的定价框架失效,美债实际利率显著抬升,但黄金价格同时保持了坚挺。这也侧面反映出,黄金作为超主权的信用货币,也是中性资产,在逆全球化时代有长期配置价值。

如何投资黄金?对于投资工具,李迅雷也明确给出了建议:

“建议购买黄金ETF,因为它们流动性好,没有限制,不像纸黄金。”

黄金ETF华夏(518850)标的指数为上海黄金交易所黄金现货实盘,简称“上海金”,一手(100份)黄金ETF对应1克真金。相比其他投资工具,较为纯粹,资金门槛和储存成本也都比较低。还支持T+0日内回转交易,非常适合对资金周转要求较高的投资者。

“上海金”是2016年推出的全球首个以人民币计价的黄金基准价格,也被称为国内金价的标杆,和伦敦金的走势基本一致。

风险提示:观点或信息转载或部分引用,不代表华夏基金观点,不对其真实性、准确性、完整性做任何实质性的保证或承诺。部分数据具有时效性,并非基金宣传推介材料亦不构成任何法律文件,本材料所载观点不代表任何投资建议或业绩承诺。指数过往业绩不代表未来表现,不构成基金业绩表现的保证或承诺。以上涉及指数、ETF及个股,不作为推荐。以上观点仅供参考,市场有风险,投资需谨慎。ETF二级市场价格涨跌幅不代表实际净值变动。

黄金ETF华夏实行T+0回转交易机制,资金运作周期缩短,可能带来短期波动风险。特有风险提示:上海黄金交易所黄金现货市场投资风险,基金份额二级市场折溢价风险,参与黄金现货延期交收合约的风险,参与黄金出借的风险,申购赎回清单差错风险,参考IOPV决策和IOPV计算错误的风险,退市风险,投资者认购/申购失败的风险,投资者赎回失败的风险,代理买卖及清算交收的顺延风险,基金份额赎回对价的变现风险,基金收益分配后基金份额净值低于面值的风险等。