南网储能是我布局的企业,这是一家东南地区最大的抽水蓄能企业,在中国抽水蓄能领域数一数二,而A股上市的抽水蓄能龙头企业只有这一家,也就是绝对的龙头企业。

要知道,电力行业的上游企业乃至整条产业链大部分的企业都是由国企垄断,从这一点这个行业不是任何企业能够轻易而进入的,这也是电力行业的优势,也就是具有垄断经营资质。

2024年南网储能的年报发布以后,翻看了一番,总体来看,南网储能业绩没有太大的变化!抽水蓄能收入三年没增长,今年业绩能够保持上升,得益于调峰水电收入的增长,但经过我研究发现,南网储能未来十年的业绩至少上升1.5倍,请看下面分析!

第一,调峰水电收入增长55.54%

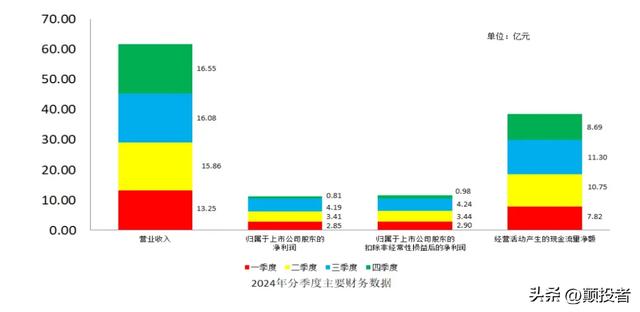

2024年,南网储能营业收入约61.74亿元,同比增加9.67%;归属于上市公司股东的净利润约11.26亿元,同比增加11.14%。

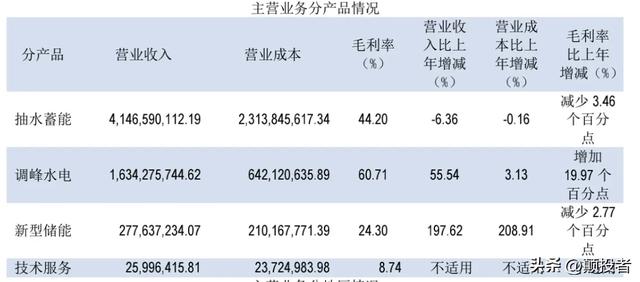

南网储能最核心的是三个业务,分别是抽水蓄能业务、调峰水电、新型储能。

2022年至2024年,这三年,南网储能的抽水蓄能业务几乎无增长,收入一直在40多亿附近,其中的原因是抽水蓄能近几年没有新增装机量。

而今年的调峰水电业务反而增长了55%,主要的原因是调峰水电的收入是由上游来水决定的,2022年调峰水电业务的收入是19个亿,2023年收入是十个亿,而2024年的收入是16亿,从这三年的收入来看是不稳定的。今年业绩能够保持正增长,主要就是调峰水电的收入增加了。

2024年新型储能业务增长了197%,但这项业务占比总收入较低,并且毛利率才24%远低于调峰水电及抽水蓄能,所以,今年新型储能业务对企业的业绩增长并没有产生太大影响。如果这项业务能够持续保持增长,未来的占比会越来越高,会成为企业收入的新增长点。

第二,未来十年的业绩不用愁

这张图应该是南网储能年报中最有价值的一段话?

其一,2024年底,全国抽水蓄能投产装机量是5869万千瓦,而南网储能抽水蓄能的装机量是1028万千瓦(南方五省被南网储能一家公司垄断),也就是全国的市场份额达到17.5%。

其二,截至2024年底,已经核准的抽水蓄能在建项目约2740万千瓦。要知道,能网储能目前抽水蓄能,在建的装机量是1080万千瓦,也就是目前在建设的抽水蓄能有40%是南网储能承建。

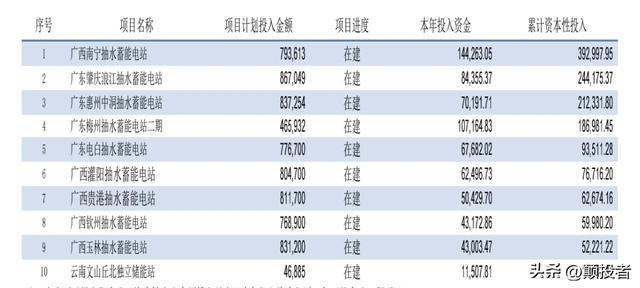

上图是南网储能前十大主要投资项目,2024年投入了77个亿,一直在建设抽水蓄能电站。根据这张图,可以计算出抽水蓄能电站如果投资金额在80亿,那么它的建设周期将是5至8年,而这九个项目在未来十年内必将会投产,也就是未来十年,南网储能的抽水蓄能的装机量必定会增长一倍,而收入也会翻倍,届时抽水储能的收入将达到80至100亿。

第三,发电量没有抽电量多,为什么能够要干?抽水蓄能是一个很特殊的生意,也很简单,就是在一个山坡上建一个水坝,然后再山下再建一个水坝,山下的水用电抽到山上,然后通过水动力带动发电机,再发电。

但是我发现抽水的电量要比发电量更多,这种低效率为什么会能够运营下去呢?

2024年,南网储能的抽水用电量是148万千瓦,而发电量是116万千瓦,中间损耗了32万千瓦,明显,这是一份赔本效率工作,但为什么要干呢?

要想明白其中的商业模式先要知道抽水蓄能存在的价值?经常给电车充电的都知道,有高峰用电和低谷用电之分,一般白天高峰用电的时长较长,低谷用电集中在夜晚。电力本身是一个及耗产品,而抽水蓄能的价值就在于此,晚上把那些发出来剩余的电用于抽水,然后白天开始发电,这也就充分的解决了电力消耗问题,以及电力调峰问题。

随着绿色发电的普及,抽水蓄能等一些储能项目的市场规模将会继续加大,南网储能就是站在风口浪尖的企业。