医疗设备行业寒冬已去,蛰伏重启时机到了。

多地启动医疗设备集采

安徽、福建、江苏…

近期,医疗设备集采消息密集传来。

2月19日,安徽省医保局发布《省医保局2025年重点工作任务清单》,其中明确,到2025年底,要持续推进大型医用设备集采。

2月12日,中国政府采购网发布了《福建省2024年64排及以上CT医用设备集采预公告》《福建省2024年128排或双源64排×2及以上CT医用设备集采采购项目预公告》,将采购30台64排及以上CT,预算金额为9000万元;采购20台128排或双源64排×2及以上CT,预算金额1.2亿元。

据观察,2025年以来,医疗设备集采动作愈发密集,福建宁德、漳州、厦门以及江苏苏州、无锡等多地推进设备集中采购工作,部分项目招标结果已出炉。

2月20日,苏州市公立医疗机构医疗设备集中采购(X线计算机断层扫描仪(CT)、X线数字减影血管造影机(DSA))中标结果公布,医学影像三巨头“GPS”及国内影像龙头上海联影均有中选。

同日,江苏省2024年县域医共体设备更新项目心电图机、监护仪集中采购项目也公布了中标结果,迈瑞、武汉中旗中标,另有病人监护仪(重症/麻醉)、超声多普勒胎儿监护仪两个包废标。

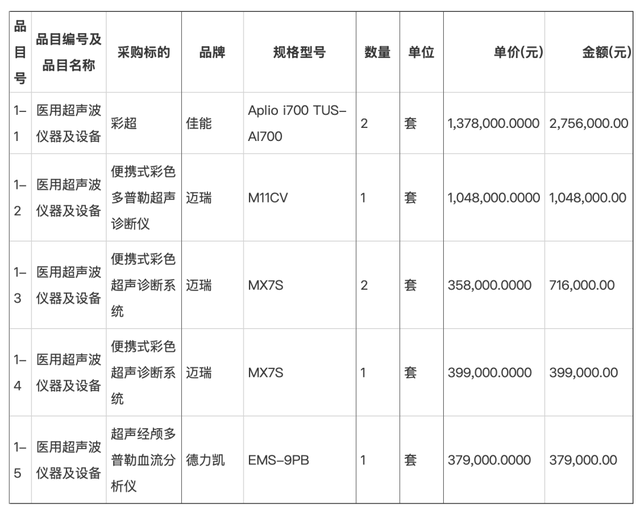

2月18日、2月20日,宁德市第一批医疗设备集中采购也公布了中标结果,飞利浦、迈瑞、佳能等品牌中标。

整体来看,目前在高端医疗设备市场的竞争中,跨国器械巨头仍占据了明显优势。不过本土企业近年来发展势头也十分强劲,尤其头部企业,在医疗设备赛场中不断提升自身排位。

据长江证券研报数据,2019年设备国产化率为19%,2024年提升至43%,近2年国产化率平均每年提升3pct,未来仍存提升空间。

医疗设备市场,拐点来了

过去两年间,医疗设备市场整体陷入低迷,而今,情况已经发生变化。

去年11月至12月开始,招标市场活跃度开始出现回升信号。据医装数胜数据,2025年1月,国内医学影像设备市场规模回暖迹象显著,同比增长超47%。超声、CT、内窥镜、MRI、DSA、DR等医疗设备较去年同期均有明显增长。

【2024-2025年1月中国医学影像设备市场规模月度变化】

图源:医装数胜

长江证券研报指出,医疗设备行业市场规模连续两年下滑,2025年在设备更新政策的推进下,行业有望回到正常增长。

整体来看,此前积压的医疗设备更新需求将进一步释放。

国家层面开年已经释放设备更新刺激信号。1月5日发布的《国家发展改革委 财政部关于2025年加力扩围实施大规模设备更新和消费品以旧换新政策的通知》明确,加大重点领域设备更新项目支持力度。其中,医疗设备在支持之列。该文件中还明确,重点支持高端化、智能化、绿色化设备应用。增加超长期特别国债支持重点领域设备更新的资金规模。

地方层面已经进入实质性推进阶段。

2月12日,山西省发改委、省卫健委组织召开了2025年省级医疗卫生机构重点项目谋划推进会议,提出要抓住国家“两重”“两新”建设的重大政策机遇,抓紧开展各项前期工作,科学高效谋划一批重大项目,同时要加快推进在建项目实施。

此轮设备更新中,高端、智能化设备更新是重点之一。近一周内,新疆维吾尔自治区人民医院、中南大学湘雅二医院、中日友好医院、北京大学第一医院、上海市第一人民医院酒泉医院(酒泉市人民医院)、山西医科大学第一医院、荆州市中心医院等诸多三甲医院密集推进医疗设备更新项目招标相关工作。

此外,基层、县域市场的设备更新需求也在密集释放。数月来,大批县域医共体医疗设备更新项目启动调研筹备及招标工作,其中不乏数额较大的设备更新项目。

今年1月,河北发布了县域医共体医疗设备更新项目招标信息,总预算金额3.68亿元。辽宁开展了辽宁省县域医共体设备更新采购需求调查征集,拟采购CT、C型臂移动X线机、DR、DSA、彩超等24类设备,预算总价约4.4亿元。甘肃发布《甘肃省县域医共体医疗设备更新项目采购需求调查征集公告》,采购预算约4.28亿元。

基层市场还将继续扩围。按照国家要求,到2025年,服务人口超过1万人的乡镇卫生院和社区卫生服务中心普遍达到能力标准,全国达到推荐标准的机构达到20%以上。医疗服务能力不足、医疗设备设施配置不完善的医疗机构,将继续补齐短板。

长期来看,基于人口规模和人口结构情况以及居民生活水平的提升,中国医疗市场需求将持续旺盛。

在分级诊疗持续推进之下,不断等级的医疗机构将充分发挥各自的医疗服务功能。伴随技术更新与发展,医疗设备需求整体提升的基础上,不同医院需求也将呈现出差异化。

同时,AI技术的跨越式发展为医学想象打开更多空间,对于智能化、高效型设备也有了更高的要求,医疗设备市场全新变革已经到来。